Télécharger le PDF

Agriculture canadienne : évaluation de notre exposition aux tarifs douaniers américains potentiels

Ces derniers mois, la politique commerciale américaine a occupé le devant de la scène, avec une intensification des discours sur les tarifs douaniers et le risque de représailles de la part des partenaires commerciaux mondiaux. Bien qu'aucun nouveau tarif douanier américain n'ait été imposé à l'agriculture canadienne, les investisseurs dans ce secteur se posent naturellement la question suivante : quelle est la vulnérabilité du secteur à ces évolutions et quelles en sont les conséquences pour les investissements dans les terres agricoles ?

Chez Bonnefield, nous analysons ces questions de près. Bien qu'il n'existe pas de réponse simple, il est essentiel de comprendre l'exposition potentielle et les facteurs structurels qui peuvent contribuer à l'atténuer. Dans un contexte d'incertitude macroéconomique et géopolitique généralisée à court terme, nous demeurons convaincus que les terres agricoles canadiennes sauront à nouveau constituer une réserve de valeur résiliente et durable. En fait, l'incertitude liée aux tarifs douaniers renforce encore davantage l'intérêt d'investir dans des actifs tangibles, productifs et décorrélés, comme les terres agricoles canadiennes de grande qualité.

Facteurs clés qui détermineront l'impact des tarifs douaniers américains

Bien qu'il soit difficile de prévoir l'impact complet des futurs tarifs douaniers américains sur l'agriculture canadienne, nous prévoyons généralement des pressions à la baisse à court terme sur les prix des produits de base, et l'impact réel variera selon le produit et sa dépendance au marché américain. (Nous fournissons une analyse plus détaillée des principales cultures et destinations d'exportation plus loin dans ce bulletin).

Plusieurs variables influenceront le résultat :

- La capacité des importateurs américains à absorber ou à répercuter les coûts liés aux tarifs douaniers

- La réaction des consommateurs aux États-Unis et la substituabilité des produits canadiens

- La mesure dans laquelle les consommateurs canadiens réagissent aux tarifs américains par une demande supplémentaire de produits canadiens

- La portée et la durée des tarifs

- Mesures de rétorsion potentielles du Canada

- Des changements plus larges dans la chaîne d'approvisionnement mondiale provoqués par le protectionnisme américain

En fin de compte, la nature mondiale des marchés des produits agricoles offre un amortisseur naturel contre les impacts potentiels des droits de douane, car la demande déplacée par un marché trouve souvent refuge sur un autre. Nous avons observé cette tendance lorsque l'Inde a imposé des barrières sur les lentilles canadiennes en 2017, et lorsque la Chine a restreint ses achats de canola canadien en 2019. Dans ces deux cas, la production canadienne a été exportée ailleurs (principalement vers l'UE) pour pallier les pénuries de récoltes créées par l'évolution des échanges commerciaux entre la Chine et l'Inde.

Forces atténuantes soutenant le secteur

Plusieurs dynamiques macroéconomiques et sectorielles sont susceptibles de contribuer à compenser le risque de baisse potentiel :

1. Taux d'intérêt plus bas

Dans un contexte de récession, les taux d’intérêt devraient probablement rester bas, voire baisser, ce qui contribuera à alléger certaines des pressions financières auxquelles sont confrontés les agriculteurs canadiens.

2. Dynamique monétaire favorable

La faiblesse du dollar canadien offre une protection naturelle aux producteurs, car la plupart des produits agricoles sont libellés en dollars américains. Cela favorise la compétitivité des exportations canadiennes et la rentabilité des agriculteurs, même en cas de perturbations tarifaires.

3. Soutien gouvernemental

Historiquement, le gouvernement canadien a soutenu le secteur agricole en période de crise. Par exemple, lors du conflit commercial de 2018-2019 avec la Chine, le gouvernement canadien a versé 150 millions de livres sterling en assurance aux exportateurs de canola et a élargi le Programme de paiements anticipés, offrant jusqu'à 1 million de livres sterling en prêts, dont la moitié sans intérêt pour les producteurs de canola.(1),(2) Nous nous attendrions à une intervention politique si les tarifs douaniers devaient provoquer des perturbations durables.

4. Diversification des marchés d'exportation

La nature mondiale de l'agriculture signifie que si une région impose des restrictions commerciales, d'autres augmentent souvent leurs achats pour compenser. Le réseau croissant d'accords commerciaux du Canada favorise cette flexibilité.

5. Faibles stocks agricoles

La demande d'une population mondiale croissante, combinée à des années de défis de production induits par les changements géopolitiques et climatiques, a entraîné une baisse des ratios stocks/utilisation mondiaux pour la plupart des produits agricoles. Par exemple, le ratio stocks/utilisation du maïs est actuellement à son plus bas niveau depuis 10 ans.(3) Les consommateurs du monde entier auront besoin des récoltes canadiennes, quels que soient les tarifs douaniers et les perturbations commerciales imposés par les États-Unis.

Les flux commerciaux agricoles entre les États-Unis et le Canada ont changé ces dernières années

La plupart des Canadiens sont surpris d’apprendre qu’au cours de la dernière décennie, le Canada est passé du statut d’importateur net de produits alimentaires en provenance des États-Unis à celui d’exportateur net.(4) Cela vaut aussi bien pour les produits agricoles en vrac (comme les céréales) que pour les biens intermédiaires (comme le bétail et les aliments pour animaux), et même pour les produits alimentaires de marque. À première vue, le fait d'être un exportateur net vers les États-Unis suggère que le Canada est plus vulnérable aux tarifs agricoles américains que lorsqu'il était importateur net. Cependant, il est également vrai que les fabricants et les consommateurs finaux américains dépendent beaucoup plus des cultures canadiennes qu'il y a dix ans. Une note d'orientation de février 2025 d'Agrifood Economic Systems concluait :

« …« Sur une base nette, le Canada alimente les États-Unis. Les tarifs douaniers qui augmentent le prix des produits agroalimentaires importés par les États-Unis en provenance du Canada coûteront cher aux consommateurs américains. Si les tarifs douaniers suffisent à bloquer les échanges commerciaux canado-américains de certains produits, les États-Unis seront en pénurie sur ces produits dans une certaine mesure, pendant un certain temps, et les prix pourraient augmenter fortement. » (5)

Dans l’ensemble, la dépendance des États-Unis envers les agriculteurs canadiens suggère que les tarifs agricoles auront probablement un impact important sur les producteurs et les consommateurs américains et, par conséquent, seront probablement de courte durée s’ils sont mis en œuvre.

Le facteur chinois

Bien que la politique tarifaire américaine soit au centre de l'attention, les tarifs chinois (tant sur les États-Unis que sur le Canada) sont également importants à prendre en compte. L'imposition récente par la Chine d'un tarif de 100% sur l'huile et le tourteau de canola canadiens, ainsi que d'un tarif de 25% sur les fruits de mer et le porc, marque une escalade significative des tensions commerciales actuelles entre les deux pays. Ces mesures, en vigueur depuis le 20 mars 2025, ont été introduites en réponse directe à la décision antérieure du Canada d'imposer un tarif de 100% sur les véhicules électriques chinois et un tarif de 25% sur les importations d'acier et d'aluminium – des mesures que le Canada a justifiées comme nécessaires pour contrer les subventions injustes et les distorsions du marché par la Chine.

Comme indiqué précédemment dans ce bulletin, la Chine a pris des mesures similaires par le passé, notamment en 2019, lorsqu'elle a suspendu les permis d'importation des principaux exportateurs canadiens de canola. Bien que cette mesure ait initialement perturbé les exportations canadiennes de canola, l'industrie a fait preuve de résilience en diversifiant ses marchés et en trouvant d'autres acheteurs. Cet épisode, comme celui actuel, a initialement perturbé le commerce et exercé une pression à la baisse sur les marges agricoles et les recettes monétaires. Mais les producteurs canadiens se sont rapidement adaptés : les volumes déplacés ont trouvé de nouveaux débouchés, principalement dans l'UE, où les déficits d'approvisionnement créés par l'évolution des structures commerciales mondiales ont offert de nouveaux débouchés. La situation actuelle devrait suivre une trajectoire similaire. Nous notons également que les tarifs douaniers actuels de la Chine ciblent l'huile et le tourteau de canola, qui sont considérés comme des formes transformées de canola. La plupart des importations chinoises de canola en provenance du Canada sont constituées de canola non transformé, comme les graines (par exemple, en 2024, environ 80% de canola exporté vers la Chine n'étaient pas transformés) et, par conséquent, l'impact global de ces tarifs est relativement limité.(6)

Ces tendances récurrentes témoignent de la résilience de l'agriculture canadienne et de l'effet tampon des marchés mondiaux intégrés des produits de base. Bien qu'une volatilité à court terme des prix et des flux de trésorerie soit attendue, l'expérience passée suggère que les producteurs canadiens axés sur l'exportation sont bien placés pour traverser cette période d'incertitude. La diversification des marchés et l'investissement continu dans les infrastructures commerciales demeureront essentiels pour atténuer les chocs futurs et maintenir la stabilité à long terme du secteur.

Cette dynamique n'est pas propre au Canada. Les récents tarifs douaniers imposés par la Chine sur les produits agricoles américains, notamment le soja et le maïs, ont également démontré que, sur un marché mondial sous-approvisionné, les mesures protectionnistes entraînent souvent une réorientation des échanges plutôt qu'une réduction nette de l'offre. Alors que la Chine réduit sa dépendance aux produits de base américains, des pays comme le Brésil et l'Argentine sont intervenus pour répondre à la demande. La part de la Chine dans les importations de soja en provenance des États-Unis est passée de 401 TP3T en 2016 à 181 TP3T en 2024, tandis que celle du Brésil est passée de 461 TP3T à 741 TP3T au cours de la même période. Le Brésil a également dépassé les États-Unis comme premier fournisseur de maïs de la Chine depuis son accès au marché en 2022.(7) Ces changements soulignent l'adaptabilité des chaînes d'approvisionnement mondiales et les limites des tarifs douaniers comme outil d'influence sur la dynamique commerciale à long terme. Pour les producteurs canadiens, cela renforce l'importance de maintenir l'accès à des marchés diversifiés et d'investir dans l'agilité nécessaire pour s'adapter à l'évolution des conditions mondiales.

La diversification des marchés d’exportation du Canada est bien engagée

Le Canada a activement élargi ses relations commerciales agricoles au-delà des États-Unis grâce à des accords historiques comme l'Accord de partenariat transpacifique global et progressiste (PTPGP) et l'Accord économique et commercial global (AECG) avec l'UE. Ces accords ont ouvert l'accès à de nouveaux marchés à forte croissance pour les cultures canadiennes, renforçant ainsi la compétitivité mondiale du secteur et réduisant les risques liés à une dépendance excessive à l'égard d'une seule juridiction.

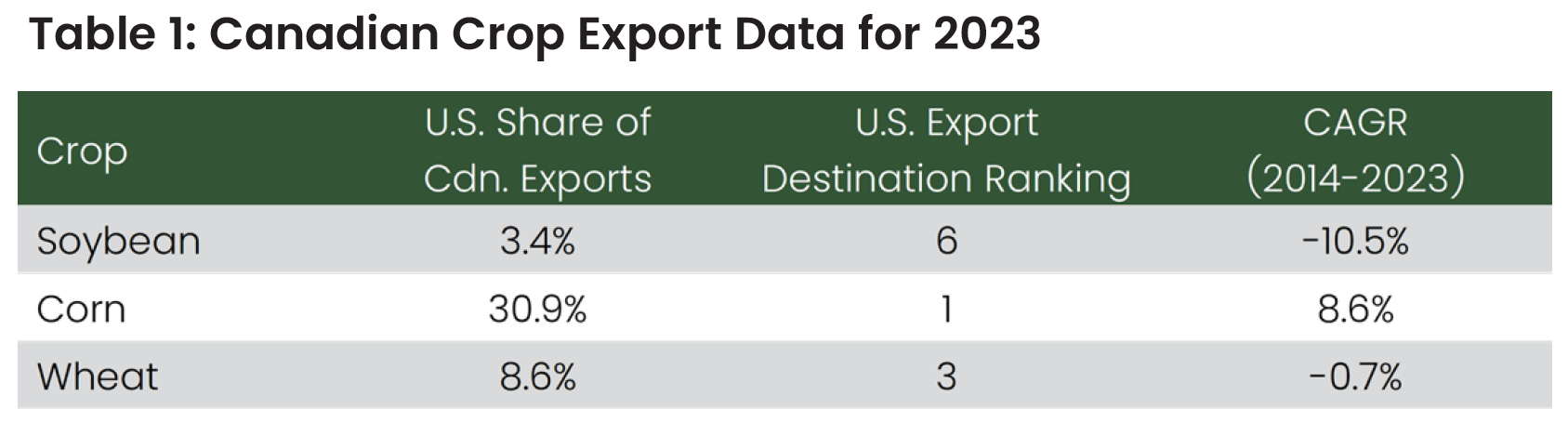

Bonnefield a récemment entrepris un examen de ses portefeuilles de terres agricoles afin d'évaluer son exposition probable au marché américain. Trois de nos portefeuilles les plus exposés sont le soja, le maïs et le blé, qui sont également les principales cultures exportées par le Canada. Le tableau ci-dessous présente la part des États-Unis dans les exportations canadiennes pour chaque culture clé en 2023, son classement comme destination d'exportation clé et le taux de croissance annuel composé (TCAC) associé de 2014 à 2023, basé sur la valeur totale des exportations en dollars canadiens pour chacune de ces cultures.(8)

Les conclusions de ces données devraient rassurer les investisseurs canadiens dans le secteur des terres agricoles.

- soja:La part des États-Unis dans les exportations canadiennes de soja a régulièrement diminué, la demande croissante de l’Asie et du Moyen-Orient alimentant la croissance future.

- Blé:De même, les exportations de blé se sont détournées des États-Unis, favorisant également les marchés asiatiques et du Moyen-Orient.

- Maïs:Alors que les États-Unis ont connu une forte hausse des importations de maïs en provenance du Canada en 2023, les marchés européens, notamment l'Irlande, l'Espagne et le Royaume-Uni, ont rapidement gagné du terrain, affichant des TCAC impressionnants de 19,21 TP3T, 8,71 TP3T et 27,21 TP3T respectivement. En fait, ces trois pays ont représenté plus de 601 TP3T des exportations canadiennes de maïs en 2023.(9)

Cette diversification met en évidence la résilience croissante de l'écosystème d'exportation du Canada et sa capacité à s'adapter à l'évolution de la dynamique du commerce mondial, notamment en période d'embargos commerciaux et de tarifs douaniers imposés par certaines juridictions. À l'interne, Bonnefield continue de privilégier le développement des affaires dans des régions offrant des cultures diversifiées et un accès à l'exportation.

Perspectives à long terme : toujours un argument de poids en faveur de l'investissement

Malgré l'incertitude commerciale à court terme, nous pensons que l'agriculture canadienne demeure fondamentalement solide. Les terres agricoles canadiennes continuent d'offrir une thèse d'investissement convaincante fondée sur :

- Rendements stables et non corrélés

- Volatilité limitée par rapport aux autres classes d'actifs

- Déséquilibres à long terme entre l'offre et la demande sur les marchés mondiaux de l'alimentation et de l'énergie

Les tarifs douaniers peuvent entraîner une volatilité temporaire, mais ils ne modifient pas les facteurs à long terme de la valeur des terres agricoles : la croissance démographique, les changements alimentaires et la transition vers des sources d’énergie renouvelables.

Il est important de noter que les périodes de perturbation du marché créent souvent des points d'entrée attrayants. Dans un secteur historiquement sous-investi, le contexte actuel offre l'opportunité de déployer des capitaux de manière à améliorer la productivité, à soutenir les agriculteurs et à favoriser la création de valeur à long terme.

En résumé

L'agriculture canadienne demeure fondamentalement saine et de plus en plus diversifiée. La stratégie de portefeuille de Bonnefield, fondée sur des terres agricoles de grande qualité bénéficiant d'un large accès au marché, est bien positionnée pour faire face à la volatilité et saisir les opportunités, même face à d'éventuels tarifs douaniers américains.

Aboà Bonnefield Financial

Bonnefield est un important gestionnaire de placements dans le secteur agricole et agroalimentaire au Canada. Nous fournissons des capitaux aux agriculteurs et aux exploitants agroalimentaires progressistes par le biais de financements par bail foncier et de solutions de participation minoritaire. Bonnefield se consacre à la préservation des terres agricoles pour l'agriculture et s'associe à des agriculteurs et à des exploitants agroalimentaires axés sur la croissance pour les aider à se développer, à réduire leur dette et à financer leur retraite et leur succession. Les investisseurs de la société sont des particuliers et des investisseurs institutionnels qui s'engagent à assurer l'avenir durable à long terme de l'agriculture canadienne.

Sources

1. Gouvernement du Canada, « Le Canada soutient les producteurs et les exportateurs canadiens de canola en leur versant 150 millions de livres sterling en aide à l’assurance », 13 juin 2019.

2. Gouvernement du Canada, « Le gouvernement du Canada met en œuvre de nouveaux règlements pour améliorer le Programme de paiements anticipés », 3 juin 2019.

3. MacroMicro, « World – Corn Stocks-to-Use Ratio » en avril 2025.

4Gouvernement du Canada, « Les échanges commerciaux des États-Unis avec le Canada et les échanges commerciaux du Canada avec les États-Unis », février 2024.

5. Al Mussell, Douglas Hedley et Ted Bilyea, Le secteur agroalimentaire canadien est très vulnérable aux tarifs américains. Les États-Unis devraient également s'en inquiéter., Systèmes économiques agroalimentaires, février 2025.

6. Conseil canadien du canola : Profils des principaux marchés du canola au Canada. Août 2024.

7. Reuters, « Les acheteurs chinois se tournent vers le soja brésilien moins cher avant le retour de Trump », 17 janvier 2025.

8. Gouvernement du Canada : Données sur le commerce en ligne.

9. Gouvernement du Canada : Données sur le commerce en ligne.

Ce document est fourni à titre informatif uniquement et ne constitue pas une offre ou une sollicitation d'achat ou de vente de titres dans toute juridiction dans laquelle une offre ou une sollicitation n'est pas autorisée. Toute offre de ce type n'est faite qu'en vertu des documents d'offre et des contrats de souscription pertinents. Les fonds Bonnefield (les « Fonds ») ne sont actuellement ouverts qu'aux investisseurs qui répondent à certaines conditions d'éligibilité. Les Fonds ne seront ni approuvés ni désapprouvés par aucune autorité de réglementation des valeurs mobilières. Les investisseurs potentiels doivent se fier uniquement aux documents d'offre des Fonds qui décrivent les facteurs de risque pour prendre une décision d'investissement. Aucune représentation ou garantie de quelque nature que ce soit n'est prévue ou ne doit être déduite concernant le rendement économique ou les conséquences fiscales d'un investissement dans les Fonds. Les Fonds sont destinés aux investisseurs avertis qui peuvent accepter les risques associés à un tel investissement, y compris une perte substantielle ou totale de leur investissement. Cette communication est fournie à titre informatif uniquement et ne doit pas être considérée comme exhaustive. Les données de performance des investissements décrites dans ce document ne doivent pas être utilisées pour prédire les rendements futurs. Les prix du marché, les données et les informations de tiers ne sont pas garantis quant à leur exhaustivité ou leur exactitude et sont susceptibles d'être modifiés sans préavis. Les investisseurs potentiels doivent demander l'avis d'un professionnel avant de prendre une décision d'investissement. Dans tous les cas où les performances historiques sont présentées, notez que les performances passées ne sont pas indicatives des résultats futurs et ne doivent pas être utilisées comme base pour prendre une décision d'investissement. Rien ne garantit que les investissements non réalisés seront finalement réalisés aux valorisations prises en compte dans le calcul de la performance des Fonds présentés ici, le cas échéant. La performance de ces investissements une fois réalisés peut être sensiblement différente. Ce document ne peut être transmis, reproduit ou utilisé en tout ou en partie à aucune autre fin, ni divulgué ou mis à disposition, directement ou indirectement, en tout ou en partie, à toute autre personne sans le consentement écrit préalable de Bonnefield.

La copie, la distribution ou le partage de ce document ou de son contenu est expressément interdit sans le consentement exprès et écrit de Bonnefield.