Sous la surface : réalité canadienne de la sécheresse et résilience des terres agricoles

Après une année marquée par des incendies de forêt et des inquiétudes mondiales persistantes concernant la pénurie d'eau, les gros titres du début de la saison agricole 2024 en Amérique du Nord, en Europe et en Amérique du Sud ont inclus des discussions sur le risque de sécheresse et la disponibilité de l'eau. En tant que gestionnaire de premier plan des terres agricoles et des investissements agricoles au Canada, on demande régulièrement à Bonnefield si ces gros titres signalent des risques croissants associés à l'investissement dans l'agriculture et les terres agricoles. La réponse courte est : cela dépend.

La géographie et les pratiques actuelles de gestion des terres agricoles ont un impact sur le risque relatif que la sécheresse et la disponibilité de l'eau font peser sur les opérations d'une ferme. Ainsi, qu’il s’agisse d’acheter une seule ferme ou d’investir dans un portefeuille de terres agricoles mises en commun, il est important de prendre en compte ces facteurs pour déterminer le risque relatif que représente la disponibilité de l’eau sur les opérations futures de la ou des fermes et sur leur durée de vie à long terme. -performance à terme.

La géographie et l'avantage hydrique du Canada

Alors qu’un nombre croissant d’investisseurs avertis souhaitent s’exposer aux attributs attrayants des terres agricoles et de l’agriculture, comme pour tout, il existe des risques qui doivent être pris en compte. La rareté de l’eau constitue un défi majeur pour les systèmes agricoles du monde entier et les changements climatiques ainsi que les pratiques existantes de gestion de l’eau exigent notre attention à l’échelle mondiale. Les recherches suggèrent que 40% des terres cultivées dans le monde ont déjà connu une pénurie d'eau.(1) L’agriculture reste l’un des plus grands utilisateurs d’eau au monde, représentant 70% des prélèvements d’eau mondiaux actuels.(2)

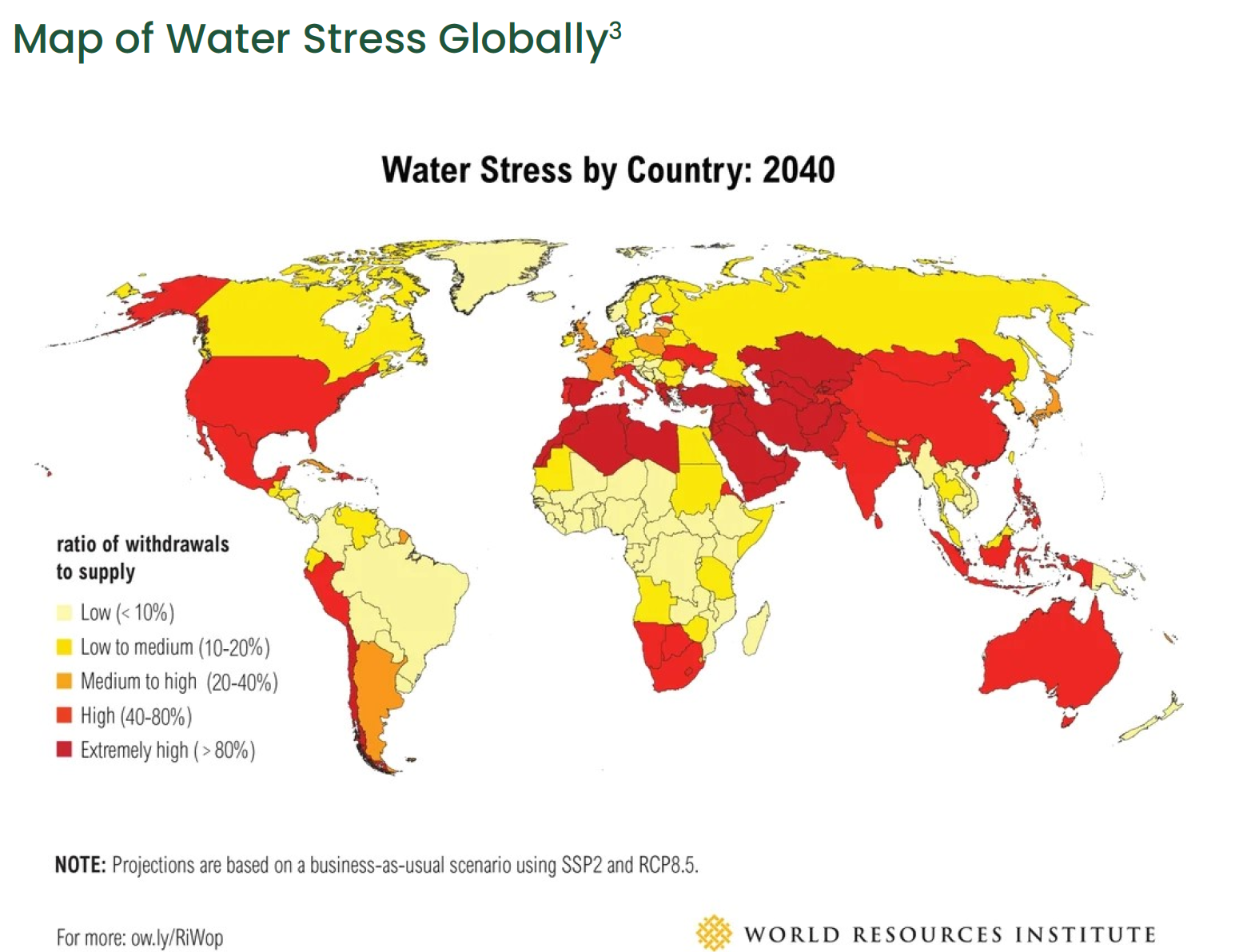

Lors de l’évaluation d’un investissement potentiel dans des terres agricoles, il est important de prendre en compte la géographie, car certains pays connaissent (et devraient continuer de connaître) un stress hydrique plus important que d’autres. Pour cette raison, Bonnefield estime qu’investir dans les terres agricoles canadiennes comporte moins de risques de pénurie d’eau que les investissements dans d’autres pays et peut également se prémunir contre le risque lié à l’eau dans un portefeuille d’investissement plus large.

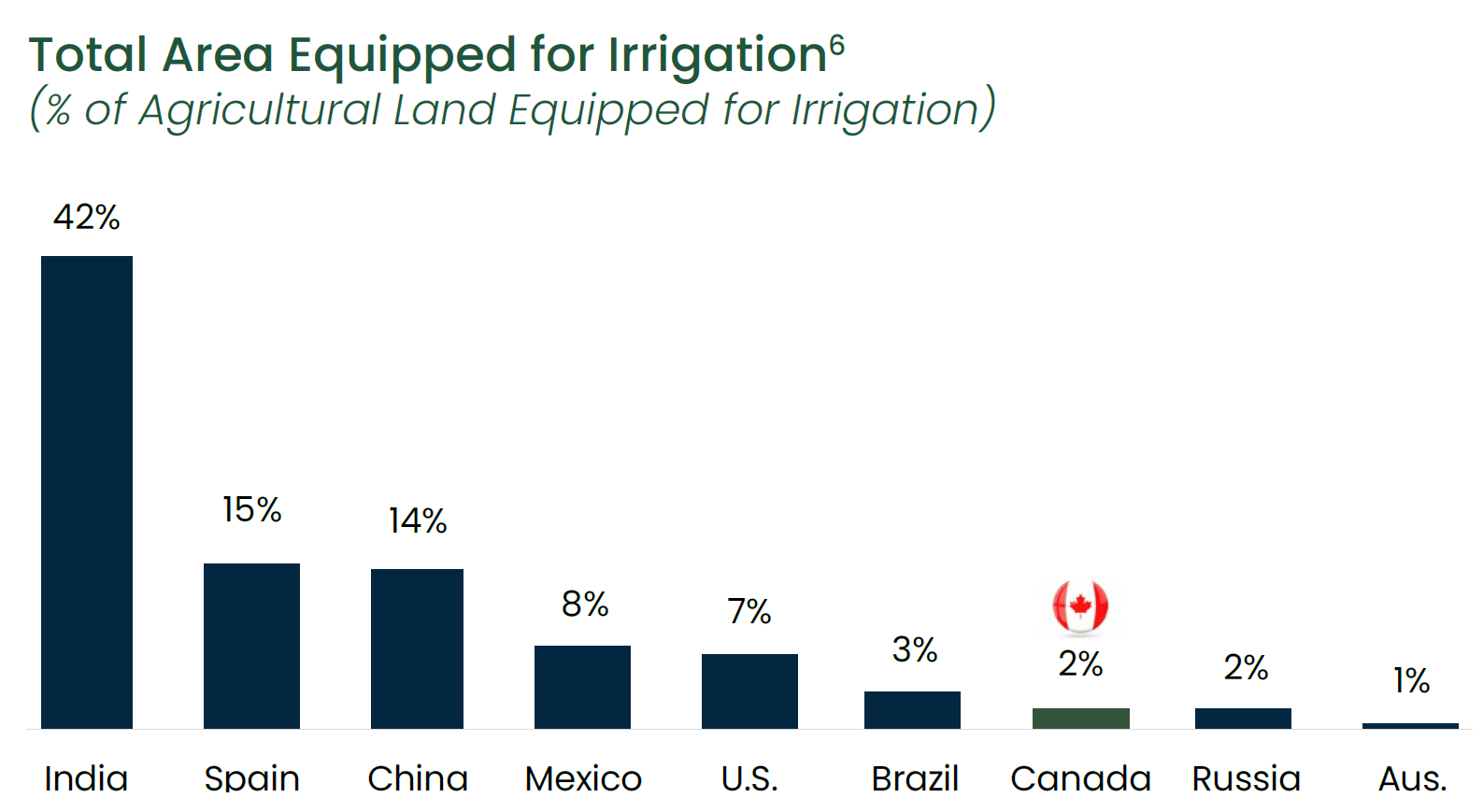

Le Canada possède un avantage significatif en matière de ressources en eau par rapport à d'autres parties du globe, avec environ 201 TP3T des réserves mondiales d'eau douce et 71 TP3T de l'eau douce renouvelable de la planète, tout en ne représentant que 0,51 TP3T de la population mondiale.(4) Les estimations suggèrent qu'environ 11% des terres cultivées existantes dans le monde pourraient être vulnérables à une perte de productivité due à la pénurie d'eau d'ici 2050. En revanche, on estime que seulement 1% des terres cultivées du Canada sont potentiellement vulnérables.(5) De plus, les terres agricoles canadiennes sont en grande partie pluviales, avec moins de 2% de l'agriculture canadienne dépendant des systèmes d'irrigation.(6)

Bien que le Canada présente moins de risques de pénurie d'eau que d'autres régions, certaines régions du pays (en particulier dans l'Ouest canadien) présentent encore plus de risques et de cas de sécheresse. Il est donc important d'en tenir compte lors de l'investissement dans un portefeuille de terres agricoles. Dans le cas de Bonnefield, nous n'évitons pas ces régions mais adoptons plutôt une approche ajustée au risque lors de l'évaluation de ces opportunités. Nous examinons également la source d'eau et la capacité de stockage de divers districts d'irrigation et utilisons des modèles climatiques pour estimer l'impact potentiel des pénuries d'eau dans chaque district, garantissant ainsi que les propriétés de notre portefeuille recevront toujours une allocation d'eau en cas de restrictions.

Comprendre la variabilité régionale des conditions climatiques, en particulier les zones présentant plus ou moins de risques de sécheresse, est au cœur de la stratégie d'investissement de Bonnefield visant à diversifier de manière appropriée les propriétés agricoles à travers le pays et à protéger le portefeuille des conditions météorologiques en constante évolution.

Utiliser des pratiques pour atténuer les risques liés à l’eau

Bien que le Canada ait un accès relativement fiable aux ressources en eau douce, les périodes prolongées de sécheresse peuvent encore avoir un impact négatif sur les rendements agricoles. En tant que tel, il est important d’être exposé à des terres agricoles bien gérées avec des pratiques de haute qualité conçues pour garantir une production durable à long terme. Grâce à des pratiques innovantes, les agriculteurs canadiens ont réussi à améliorer la rétention d'eau dans le sol, atténuant ainsi les effets de la pénurie d'eau. En 2021, près de 651 TP3T de fermes à travers le Canada ont déclaré utiliser des pratiques agricoles durables, contre 541 TP3T lors du précédent Recensement de l'agriculture cinq ans auparavant.(7) Chez Bonnefield, nous travaillons et recherchons des partenaires agricoles qui emploient des pratiques agricoles durables et fonctionnent comme des gestionnaires à long terme des terres sur lesquelles ils opèrent. Voici quelques stratégies clés utilisées par les agriculteurs canadiens :

Travail du sol réduit : L’une des pratiques les plus efficaces est le travail réduit du sol ou l’agriculture sans labour. L'agriculture sans labour, où le sol n'est ni labouré ni retourné avant la plantation, minimise la perturbation du sol et améliore la rétention d'eau. Au Canada, l'agriculture sans labour est plus courante dans les Prairies, car des volumes de précipitations plus élevés dans l'Est du Canada peuvent rendre difficile la mise en œuvre de l'agriculture sans labour.

Systèmes d’irrigation améliorés : Les agriculteurs canadiens ont adopté des technologies d'irrigation avancées, telles que les systèmes à pivot à basse pression, l'irrigation goutte à goutte et l'irrigation souterraine, pour gérer l'eau plus efficacement. Ces systèmes sont souvent combinés à des sondes et des capteurs de sol qui permettent aux agriculteurs d'appliquer de l'eau à des taux variables dans les champs afin de maximiser la production agricole par unité d'eau.

Rotation des cultures et cultures de couverture : La rotation des cultures et les cultures de couverture font partie intégrante des systèmes agricoles canadiens depuis des décennies, contribuant à la santé des sols et à la rétention d'eau. La rotation des cultures aide à briser les cycles des ravageurs et des maladies tout en améliorant la structure du sol. Les cultures de couverture protègent le sol de l’érosion, améliorent la teneur en matière organique et favorisent l’infiltration de l’eau.

Sélection de cultures tolérantes à la sécheresse: Les variétés de cultures optimisées pour les conditions locales du sol, de l’eau et du climat peuvent améliorer les rendements. Plus précisément, la sélection de plantes pour qu'elles aient des réseaux racinaires plus profonds et plus longs peut améliorer la résistance à la sécheresse et à la chaleur.(8) Les agriculteurs canadiens se tournent vers des cultures plus résistantes à la sécheresse, comme l'orge, dont la superficie plantée a augmenté de près de 25% entre 2016 et 2021.(9)

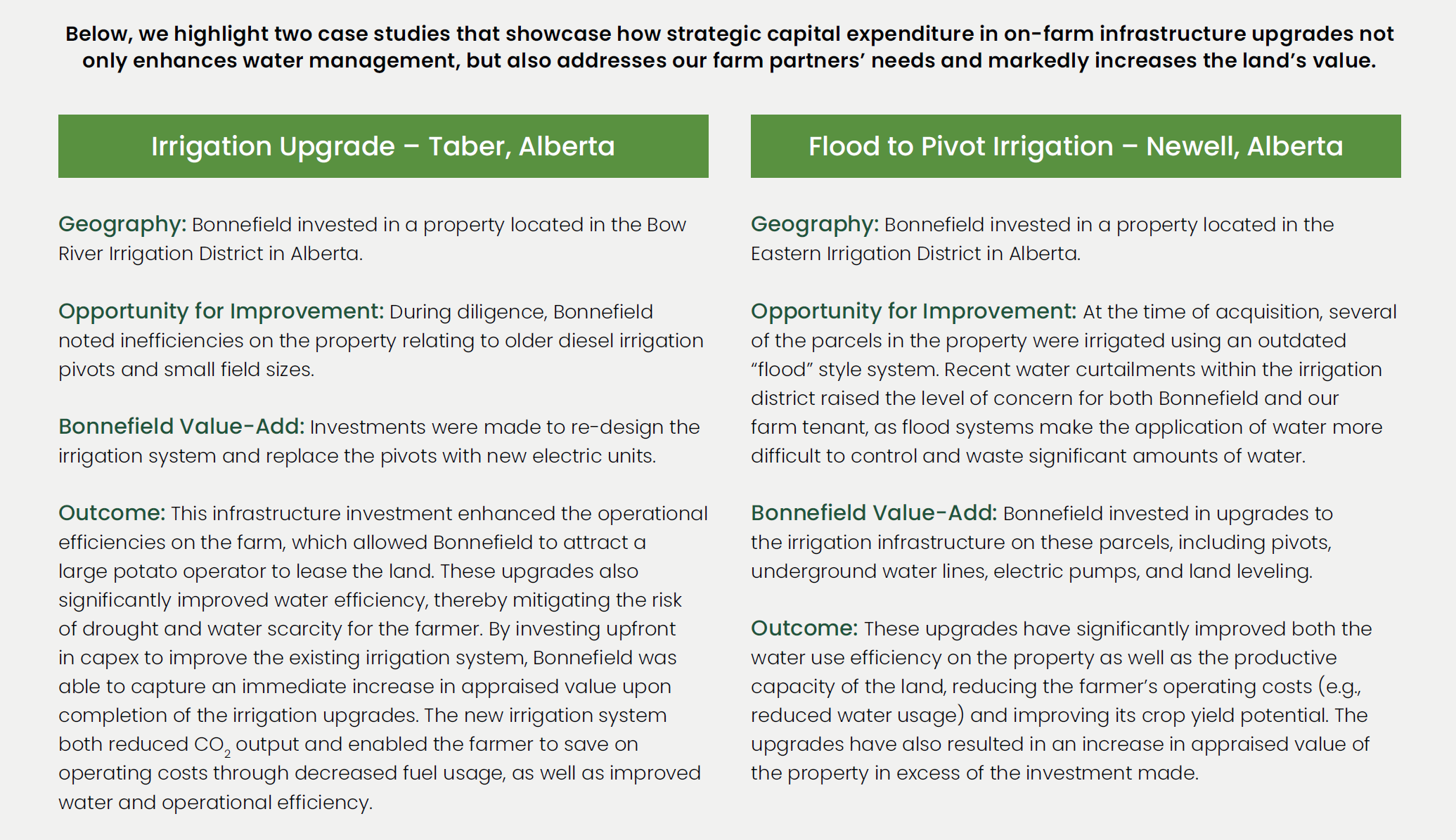

De plus, la diligence raisonnable solide et continue de Bonnefield au niveau des propriétés ouvre la voie à des investissements transformateurs.

Alors, les sécheresses et la pénurie d’eau sont-elles un risque dans l’investissement dans les terres agricoles ?

Nous avons posé plus tôt la question de savoir s’il existe un risque croissant associé à l’investissement dans l’agriculture et les terres agricoles en raison de la pénurie d’eau. Comme indiqué ci-dessus, la réponse dépend d'un certain nombre de facteurs, notamment de l'emplacement des terres agricoles, des pratiques d'atténuation des risques et des investissements effectués dans les propriétés. En se concentrant sur les régions présentant un risque hydrique relativement faible et en garantissant que les exploitations agricoles sont exploitées de manière durable, les terres agricoles restent un actif attrayant et susceptible d'offrir des caractéristiques de couverture du risque hydrique et une valeur à long terme dans un portefeuille d'investissement.

Aboà Bonnefield Financial

Bonnefield est un important gestionnaire d'investissements en capital naturel au Canada qui investit dans les terres agricoles et les entreprises agroalimentaires. Nous fournissons du capital aux agriculteurs progressistes et aux opérateurs agro-industriels par le biais de financements par bail foncier et de solutions de capitaux propres sans contrôle. Bonnefield se consacre à la préservation des terres agricoles pour l'agriculture et à la promotion de pratiques de production durables. L'entreprise s'associe à des agriculteurs et des exploitants agro-industriels axés sur la croissance pour les aider à croître, à réduire leurs dettes et à financer leur retraite et leur succession. Les investisseurs de la société sont des particuliers et des investisseurs institutionnels engagés envers l'avenir à long terme de l'agriculture canadienne. www.bonnefield.com

Sources

1. Liu, Xingcai et al, « Évaluation mondiale de la rareté de l'eau agricole intégrant la disponibilité de l'eau bleue et verte dans le cadre du changement climatique futur », AGU, 23 avril 2022.

2. FAO. 2020. La situation de l’alimentation et de l’agriculture 2020. Relever les défis liés à l’eau dans l’agriculture. Rome. https://doi.org/10.4060/cb1447fr

3. World Resources Institute, données du 26 août 2015. Les projections sont basées sur un scénario de statu quo utilisant SSP2 et RCP8.5.

4. Environnement et Changement climatique Canada (22 mars 2024). Objectif 6 : Garantir une eau propre et salubre pour tous les Canadiens. Canada.ca. https://www.canada.ca/fr/environnement-changement-climatique/services/changement-climatique/strategie-federale-de-developpement-durable/objectifs/eau-propre-assainissement.html

5. N. Fitton et al, « Les vulnérabilités des terres agricoles et de la production alimentaire face à la pénurie d'eau future », Global Environmental Change, Volume 58. 2019

6. Organisation des Nations Unies pour l'alimentation et l'agriculture – Base de données FAOSTAT sur l'utilisation des terres (terres agricoles totales et superficie totale équipée pour l'irrigation ; données à partir de 2021).

7. Fédération de l'agriculture de l'Ontario. « Les agriculteurs adoptent la technologie, les pratiques durables et les ventes directes aux consommateurs », 19 mai 2022.

8. Anita, S., Hyat, T. et Wilhelmus, J. PGIM. « Matière à réflexion : opportunités d'investissement dans un système alimentaire en évolution » 2023.

9. Fédération de l'agriculture de l'Ontario. « Les agriculteurs adoptent la technologie, les pratiques durables et les ventes directes aux consommateurs », 19 mai 2022.

Ce document est fourni à titre informatif uniquement et ne constitue pas une offre ou une sollicitation d'achat ou de vente de titres dans une juridiction dans laquelle une offre ou une sollicitation n'est pas autorisée. Une telle offre est faite uniquement conformément aux documents d'offre et aux contrats de souscription pertinents. Les fonds Bonnefield (les « Fonds ») ne sont actuellement ouverts qu'aux investisseurs qui satisfont à certaines conditions d'éligibilité. Les Fonds ne seront approuvés ou désapprouvés par aucune autorité en valeurs mobilières. Les investisseurs potentiels doivent se fier uniquement aux documents d'offre des Fonds qui décrivent les facteurs de risque pour prendre une décision d'investissement. Aucune déclaration ou garantie de quelque nature que ce soit n'est prévue ou ne devrait être déduite en ce qui concerne le rendement économique ou les conséquences fiscales d'un investissement dans les Fonds. Les Fonds sont destinés aux investisseurs avertis qui peuvent accepter les risques associés à un tel investissement, y compris une perte substantielle ou totale de leur investissement.

Opportunité d’investissement dans l’agro-industrie canadienne

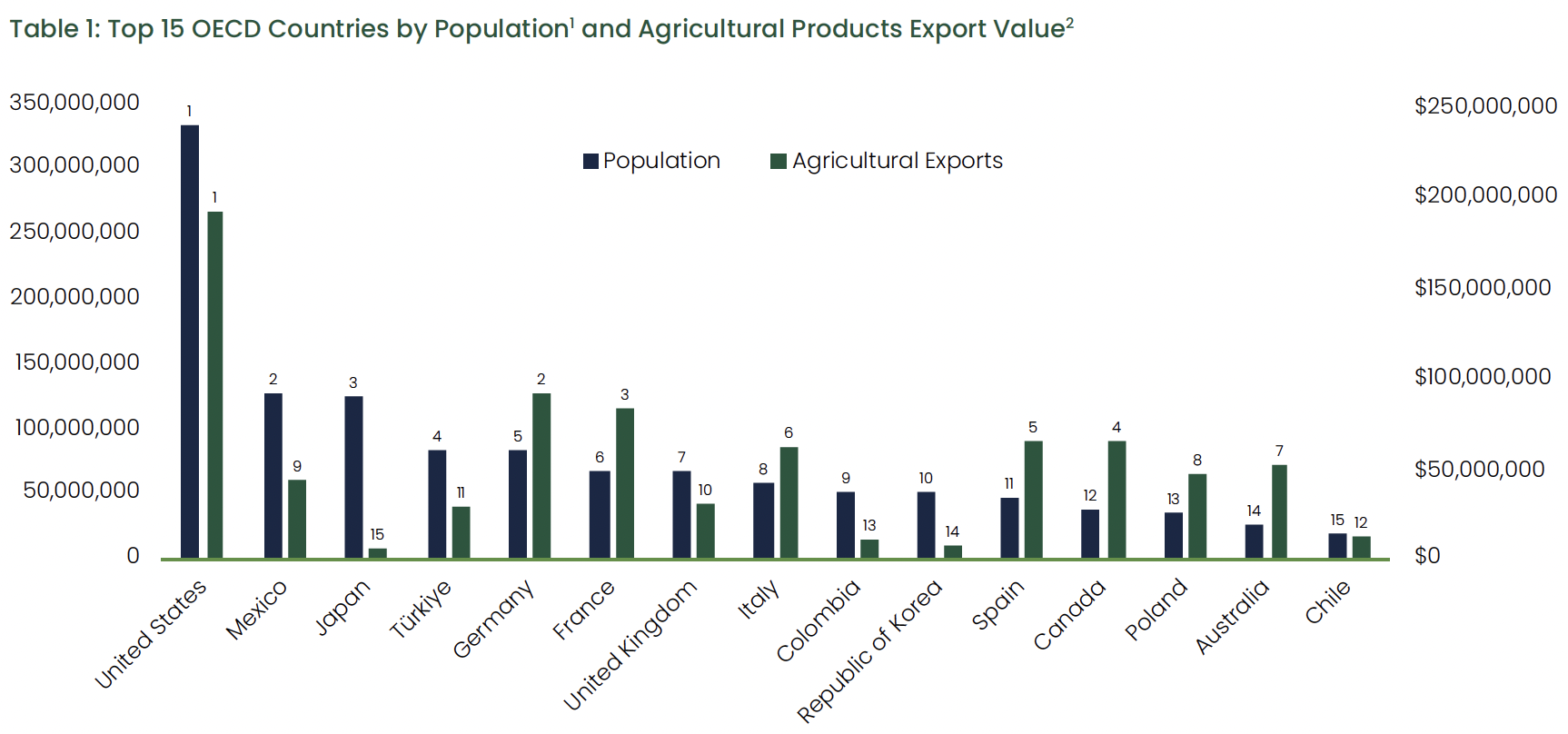

Les investisseurs avertis se tournent de plus en plus vers le secteur agricole canadien pour y trouver des opportunités attrayantes et diversifiées. Dans le contexte mondial, l'industrie agricole et agroalimentaire canadienne se démarque largement. Bien qu'il soit le 12e pays de l'OCDE en termes de population, le Canada est le cinquième exportateur agricole mondial et le quatrième exportateur parmi les pays de l'OCDE.(1) Nous prenons au sérieux notre rôle dans l’alimentation durable du monde, en opérant dans un cadre réglementaire solide qui respecte les meilleures pratiques de gouvernance et d’exploitation de sa catégorie. Cependant, malgré cette dynamique, les producteurs et les transformateurs canadiens souffrent d'un sous-investissement chronique en raison d'un manque d'accès au capital, ce qui freine la croissance et entraîne des inefficacités à l'échelle de l'industrie, ce qui crée un environnement attrayant pour l'investissement.

Il y a eu beaucoup de discussions récemment sur le taux anémique d'investissement en capital au Canada. Selon les données de l'OCDE, entre 2011 et 2015, le taux d'investissement au Canada se situait parmi le tiers inférieur des pays membres, se plaçant au 37e rang sur 47. La situation s'est aggravée de 2015 à 2023, au cours de laquelle le Canada a chuté au 44e rang sur 47 pays. Cette tendance touche tous les secteurs, y compris l’agriculture, où Bonnefield a été témoin du besoin pressant de capitaux. Au cours des 15 dernières années, Bonnefield a forgé des relations solides et de confiance avec les agriculteurs canadiens, leur offrant des solutions de financement alternatives pour permettre leur croissance continue. Grâce à ces relations, Bonnefield a constaté la nécessité d’investir au-delà des terres agricoles, tout au long de la chaîne de valeur agricole. Nous avons récemment lancé un fonds pour répondre à ce besoin en fournissant un capital de croissance sans contrôle à un plus large éventail d'entreprises agroalimentaires en

Canada.

Taille de l'opportunité

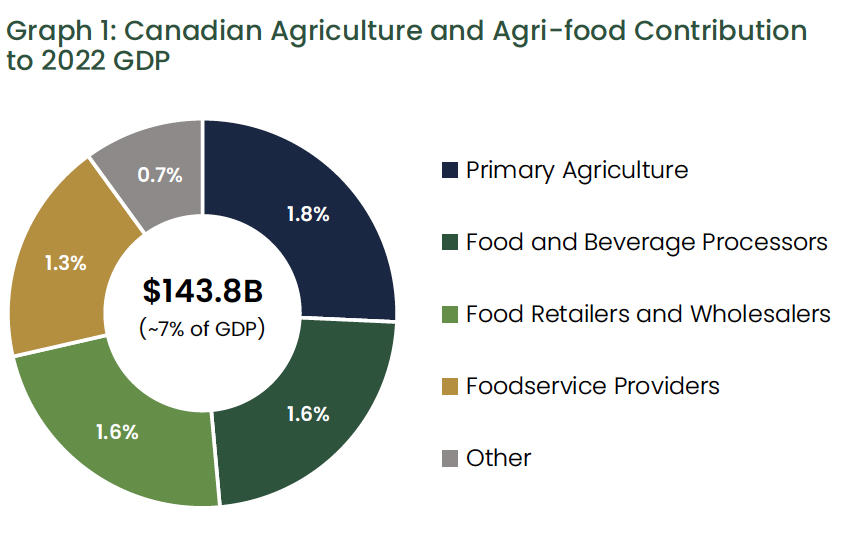

Les industries agricoles et agroalimentaires comptent parmi les secteurs les plus importants de l'économie canadienne, représentant environ 7% du PIB et employant 2,3 millions de personnes en 2022.(3) Il existe à elle seule plus de 8 500 entreprises canadiennes de transformation des aliments et des boissons.(4), dont beaucoup continuent de se développer tant au niveau national qu'au niveau national.

à l’échelle internationale pour répondre à une demande croissante. Aujourd’hui, environ la moitié de tout ce que produit l’agriculture et l’agroalimentaire canadien est exportée soit sous forme de produits primaires, soit sous forme de produits alimentaires et de boissons transformés.(5) La demande croissante de produits alimentaires, stimulée par la croissance démographique, souligne le potentiel d’investissement dans les agro-entreprises canadiennes. La population mondiale devrait atteindre près de 10 milliards d’habitants d’ici 2050, ce qui nécessitera une augmentation substantielle de la production alimentaire pour répondre à la demande croissante, les projections actuelles prévoyant une augmentation de la demande alimentaire mondiale de 35% à 56% entre 2010 et 2050.(6) Répondre à cette demande accrue sera particulièrement difficile face aux défis climatiques et à la baisse des rendements agricoles, deux facteurs qui constituent des avantages concurrentiels pour le Canada. Grâce à notre vaste expertise en matière de production et de secteur agricole, il est possible de débloquer une croissance démesurée au Canada et de renforcer notre position en tant que partenaire commercial agricole de confiance et reconnu à l’échelle mondiale.

Aujourd’hui, environ la moitié de tout ce que produit le secteur agricole et agroalimentaire canadien est exporté soit sous forme de produits primaires, soit sous forme de produits alimentaires et de boissons transformés5. La demande croissante de produits alimentaires, stimulée par la croissance démographique, souligne le potentiel d’investissement dans les entreprises agroalimentaires canadiennes. La population mondiale devrait atteindre près de 10 milliards d’habitants d’ici 2050, ce qui nécessitera une augmentation substantielle de la production alimentaire pour répondre à la demande croissante, les projections actuelles prévoyant une augmentation de la demande alimentaire mondiale de 35% à 56% entre 2010 et 2050.6 Il sera particulièrement difficile de répondre à cette demande accrue. un défi face aux défis climatiques et à la baisse des rendements agricoles, deux facteurs qui constituent des avantages concurrentiels pour le Canada. Grâce à notre vaste expertise en matière de production et de secteur agricole, il est possible de débloquer une croissance démesurée au Canada et de renforcer notre position en tant que partenaire commercial agricole de confiance et reconnu à l’échelle mondiale.

Comment (et où) investir

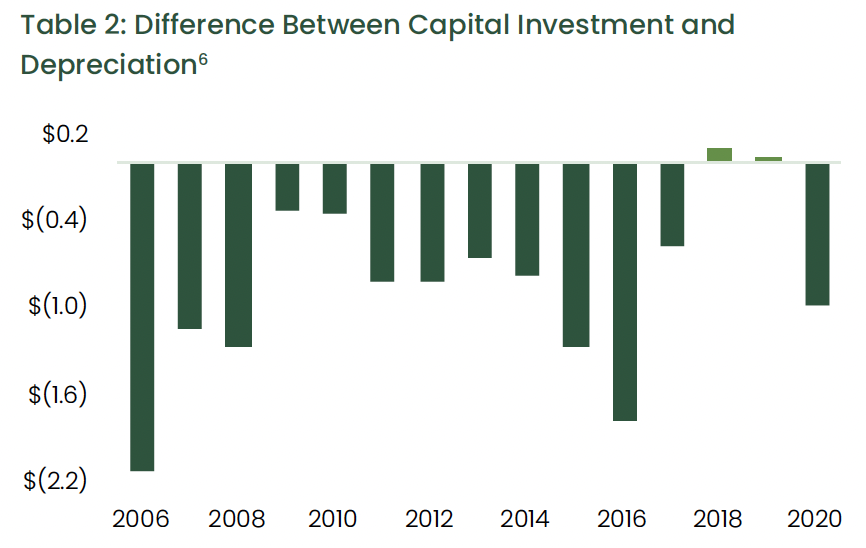

En 2017, le Conseil consultatif sur la croissance économique du gouvernement fédéral canadien a publié une série de recommandations visant à améliorer la trajectoire de croissance économique du Canada. Ce rapport, communément appelé « rapport Barton », identifie l'agriculture et l'agroalimentaire comme l'un des secteurs clés susceptibles de générer une croissance économique substantielle et d'augmenter les exportations. Depuis lors, cependant, nous avons constaté des investissements limités dans le secteur par rapport à la demande des producteurs et aux opportunités de rendements intéressants. L’augmentation des exportations est essentielle au succès futur du secteur agricole et agroalimentaire canadien et nécessite des investissements pour permettre l’expansion des opérations et l’amélioration des capacités de stockage, de transport, de transformation et de fabrication. Cet investissement permettra aux exploitants canadiens de capter une plus grande part de la valeur créée dans la chaîne de valeur plus large. Jusqu'à présent, le sous-investissement a posé des problèmes à la capacité du secteur à croître et à répondre à une demande croissante. L'investissement dans l'industrie de la transformation alimentaire en pourcentage des revenus a diminué d'environ 501 TP3T entre 1998 et 2016.(7)Comme le montre le graphique ci-dessous, l'investissement annuel en capital dans les équipements et machines agricoles a été en retard sur la dépréciation (c'est-à-dire l'investissement requis uniquement pour remplacer l'équipement vieillissant) au cours des 15 dernières années d'un montant cumulé de $12,9 milliards.(8).

Ces défis auxquels sont confrontées les entreprises agroalimentaires canadiennes représentent une opportunité pour les investisseurs de combler le déficit d’investissement et de stimuler la croissance du secteur. Investir dans la modernisation des infrastructures agricoles et dans les installations de transformation à valeur ajoutée peut ouvrir de nouvelles opportunités de croissance et d’innovation et permettre aux producteurs de tirer parti de la demande croissante d’exportations. En investissant dans les entreprises agroalimentaires canadiennes, les investisseurs peuvent non seulement générer des rendements attrayants, mais également contribuer à la croissance, à la durabilité et à la compétitivité des secteurs agricole et agroalimentaire du Canada, assurant ainsi un avenir prospère à l'agriculture canadienne.

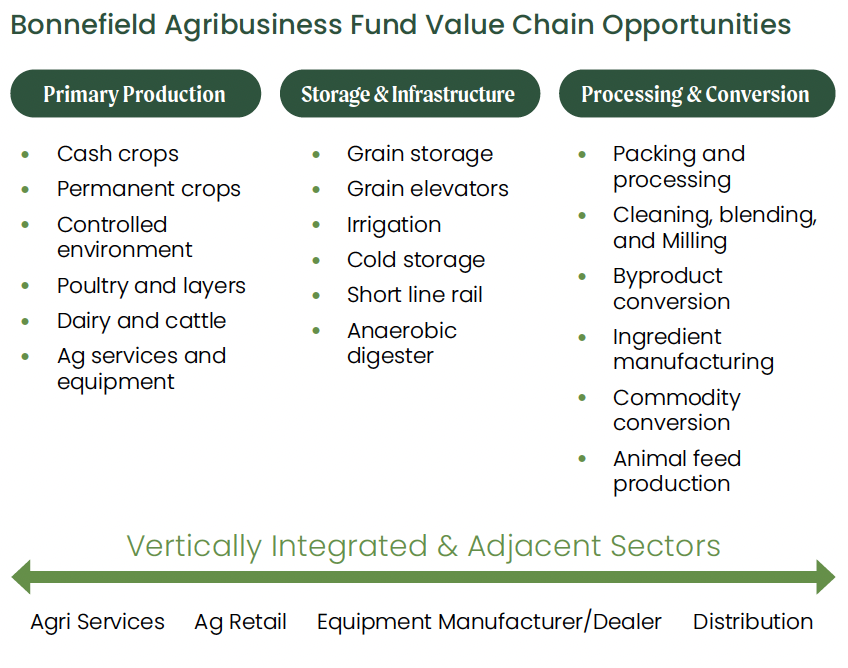

Le Fonds agroalimentaire Bonnefield

Forte de près de 15 ans d'expérience dans le soutien aux agriculteurs canadiens avec des solutions de financement basées sur la terre, l'équipe de Bonnefield a vu d'importantes opportunités pour soutenir la croissance et les besoins en capitaux des principaux opérateurs agroalimentaires tout au long de la chaîne de valeur. Pour cette raison, nous avons lancé le Bonnefield Agribusiness Fund LP I (« Fonds Agribusiness ») en 2023, pour investir dans des entreprises agroalimentaires établies du marché intermédiaire inférieur offrant des opportunités de croissance significatives.

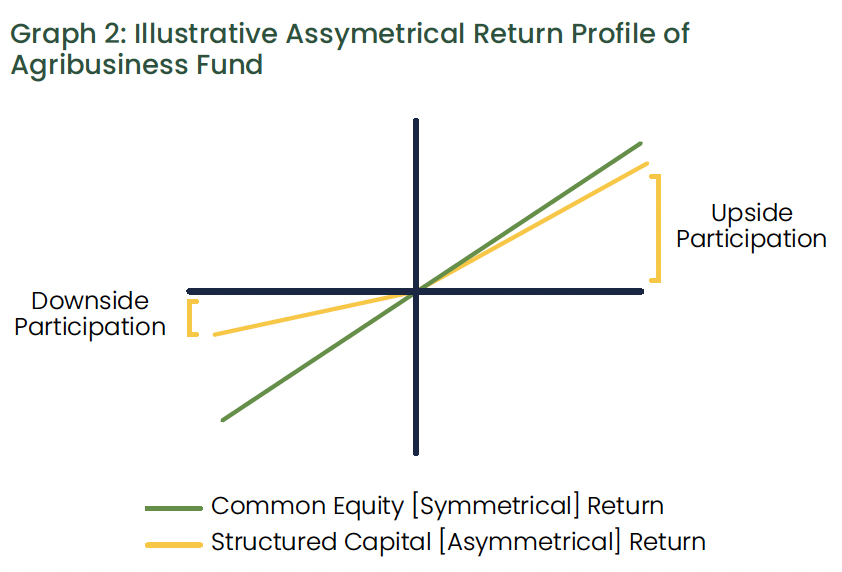

L'Agribusiness Fund de Bonnefield investit des capitaux sans contrôle au moyen de solutions structurées, notamment des dettes subordonnées, des actions privilégiées et/ou des actions avec bons de souscription, ainsi que des accords de cession-bail sur des infrastructures agricoles vitales. L'approche de Bonnefield consiste à offrir une solution de capital personnalisable pour les propriétaires d'entreprise tout au long de la chaîne de valeur agricole. Nous utilisons du capital structuré pour minimiser le risque de baisse pour les investisseurs, tout en participant à une partie de la hausse provenant de la création de valeur des actions. Bonnefield a de profondes racines industrielles et une expertise dans l’agriculture canadienne, avec des partenaires opérationnels agricoles établis de longue date. Cette expérience offre un accès sans précédent à des opportunités d'investissement auprès des propriétaires d'agroentreprises qui voient Bonnefield comme un partenaire à valeur ajoutée qui apporte plus que du capital : notre solide réseau d'exploitants agricoles et d'experts de l'industrie que nous pouvons exploiter pour soutenir leur croissance.

Nous voyons une occasion intéressante d'investir dans des entreprises agroalimentaires canadiennes de premier plan tout en offrant des rendements ajustés au risque attrayants à nos sociétés.

investisseurs. Nous sommes ravis de pouvoir soutenir la croissance et l'expansion à long terme du secteur agricole et agroalimentaire canadien à l'échelle mondiale.

empreinte. Le lancement du Fonds Agribusiness de Bonnefield réaffirme notre engagement à faire progresser l'avenir de l'agriculture canadienne.

Bonnefield est un important gestionnaire d'investissements en capital naturel au Canada qui investit dans les terres agricoles et les entreprises agroalimentaires. Nous fournissons du capital aux agriculteurs progressistes et aux opérateurs agro-industriels par le biais de financements par bail foncier et de solutions de capitaux propres sans contrôle. Bonnefield se consacre à la préservation des terres agricoles pour l'agriculture et à la promotion de pratiques de production durables. L'entreprise s'associe à des agriculteurs et des exploitants agro-industriels axés sur la croissance pour les aider à croître, à réduire leurs dettes et à financer leur retraite et leur succession. Les investisseurs de la société sont des particuliers et des investisseurs institutionnels engagés envers l'avenir à long terme de l'agriculture canadienne. www.bonnefield.com

Sources

1. La Banque mondiale. Division de la population des Nations Unies. Perspectives de la population mondiale : révision 2022.

2. Organisation des Nations Unies pour l'alimentation et l'agriculture. Division des statistiques de la FAO – Total des produits agricoles, à l'exclusion des produits de la pêche et de la foresterie.

3. Gouvernement du Canada. Aperçu du système agroalimentaire canadien.

4. Gouvernement du Canada. Aperçu de l'industrie de la transformation des aliments et des boissons.

5. Alliance canadienne du commerce agroalimentaire. Exportations agroalimentaires.

6. van Dijk, M., Morley, T., Rau, ML et al. Une méta-analyse de la demande alimentaire mondiale projetée et de la population exposée au risque de faim pour la période 2010-2050. Nat Food 2, 494-501 (2021).

7. Statistique Canada. Tableau 34-10-0278-01 Publications historiques (en temps réel) des dépenses en immobilisations et réparations, immobilisations corporelles non résidentielles, par industrie et géographie (x 1 000 000).

8. Statistique Canada. Tableau 34-10-0036-01 « Dépenses en immobilisations et réparations, immobilisations corporelles non résidentielles par industrie (x 1 000 000) » ; Tableau 32-10-0049-01 « Dépenses d'exploitation agricole et frais d'amortissement (x 1 000).

Ce document est fourni à titre informatif uniquement et ne constitue pas une offre ou une sollicitation d'achat ou de vente de titres dans une juridiction dans laquelle une offre ou une sollicitation n'est pas autorisée. Une telle offre est faite uniquement conformément aux documents d'offre et aux contrats de souscription pertinents. Les fonds Bonnefield (les « Fonds ») ne sont actuellement ouverts qu'aux investisseurs qui satisfont à certaines conditions d'éligibilité. Les Fonds ne seront approuvés ou désapprouvés par aucune autorité en valeurs mobilières. Les investisseurs potentiels doivent se fier uniquement aux documents d'offre des Fonds qui décrivent les facteurs de risque pour prendre une décision d'investissement. Aucune déclaration ou garantie de quelque nature que ce soit n'est prévue ou ne devrait être déduite en ce qui concerne le rendement économique ou les conséquences fiscales d'un investissement dans les Fonds. Les Fonds sont destinés aux investisseurs avertis qui peuvent accepter les risques associés à un tel investissement, y compris une perte substantielle ou totale de leur investissement.

Cultiver le changement avec l’agriculture régénérative

La durabilité est devenue un thème de plus en plus important dans de nombreux secteurs, et il en va de même pour l’agriculture. La durabilité du système agricole et agroalimentaire a attiré l’attention des participants du secteur ainsi que des décideurs politiques et d’autres parties prenantes. À titre d'exemple notable et récent, une journée complète de la COP28 de la Conférence des Nations Unies sur les changements climatiques de 2023 à Dubaï a été spécifiquement consacrée à l'alimentation et à l'agriculture, ce qui représente une première historique pour une COP.(1)

Lorsque l’on considère où et comment les aliments du monde seront cultivés pour les générations futures, il existe une volonté claire de garantir un système alimentaire mondial durable qui assurera la continuité de l’approvisionnement d’une population mondiale croissante, tout en préservant – et en améliorant – les ressources en terres qui sont nécessaires pour produire de la nourriture. Initialement inventé au début des années 1980 par le centre de recherche biologique américain RodaleI nstitute, le terme « agriculture régénérative » a été sous le feu des projecteurs dans les médias, la politique, le monde universitaire et le monde des affaires ces dernières années.(2)

Cela pourrait amener quelques questions à l’esprit de nos lecteurs :

Où se situe le Canada par rapport à ses pairs mondiaux ?

Définir l’agriculture régénérative

Malgré une utilisation récemment largement répandue de l’expression, il n’existe pas de définition juridique ou réglementaire unique et universellement acceptée pour « l’agriculture régénérative ».(3) Cela distingue l’idée d’agriculture régénérative d’une expression « biologique » conceptuellement similaire, mais distincte, et des préfixes descriptifs associés « bio- » et « éco- », qui sont légalement définis et protégés en Europe, entre autres juridictions.(4)

Au lieu de cela, le terme « régénératif » est utilisé pour désigner diverses pratiques (par exemple, l'utilisation de cultures de couverture, ou la réduction ou l'élimination du travail du sol), les résultats souhaités (par exemple, une meilleure qualité du sol ou plus de biodiversité), ou une combinaison des deux. deux.(3) Malgré l'absence de consensus sur ce qu'implique exactement l'agriculture régénérative, il existe un certain consensus sur le fait que les principaux principes et objectifs de l'agriculture régénérative sont de promouvoir une vision holistique du système alimentaire mondial afin d'améliorer la santé des sols, l'environnement dans son ensemble, la santé humaine et Prospérité économique.(4)

De même, McCain Foods – un leader canadien de l’industrie alimentaire mondiale qui produit une frite sur quatre consommée dans le monde.(5) – définit de manière concise l’agriculture régénérative comme :

«… une approche agricole basée sur les écosystèmes qui vise à améliorer la résilience, le rendement et la qualité des agriculteurs en améliorant les sols. santé, améliorer la biodiversité et réduire l’impact des intrants synthétiques.(6)

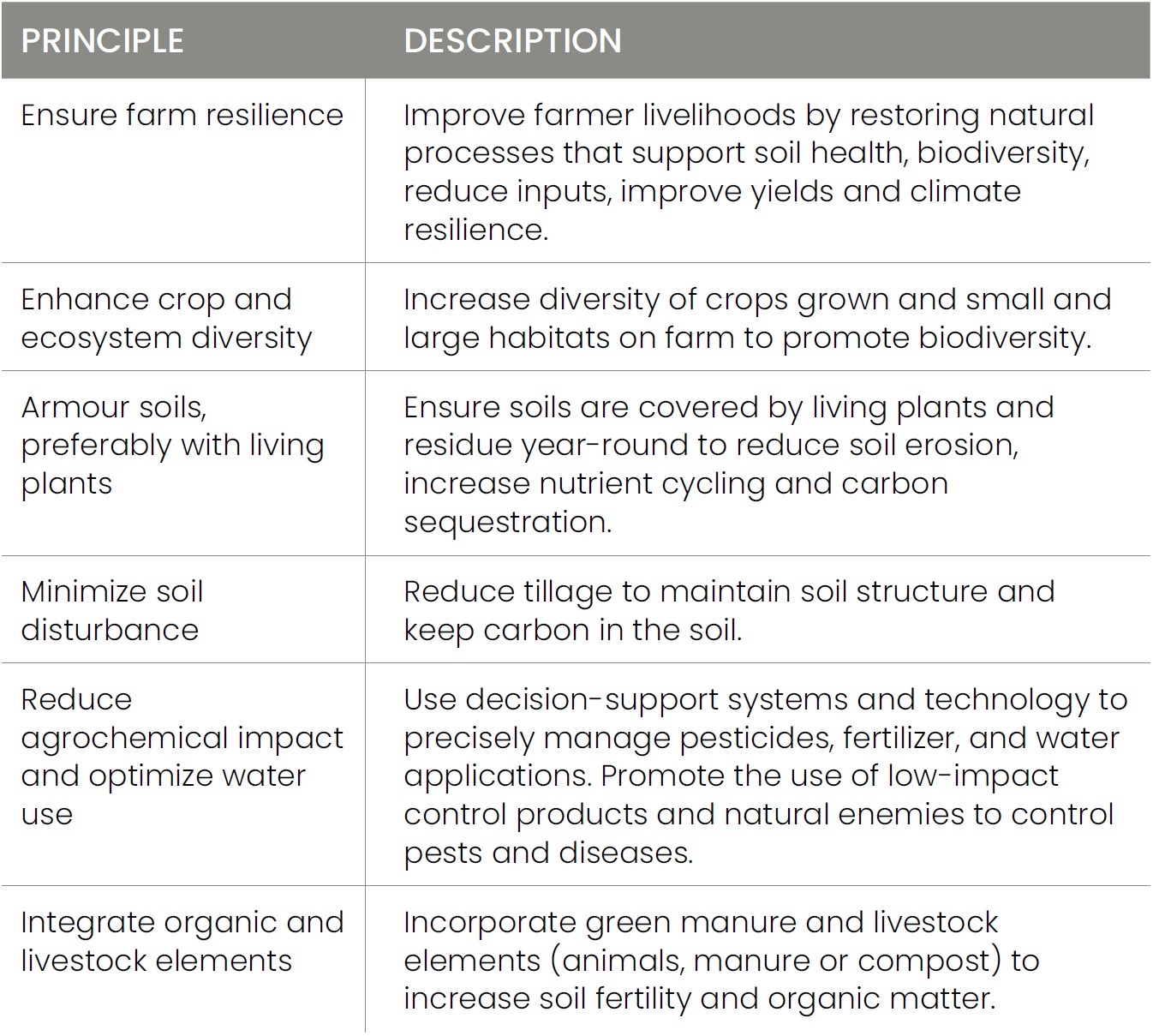

Le cadre d'agriculture régénérative de McCain Foods présente un ensemble de six principes qui peuvent être appliqués à la culture des pommes de terre. Bon nombre de ces principes peuvent également être appliqués dans le contexte de cultures telles que le blé, le maïs, le soja, les pois ou les fruits et légumes de plus grande valeur :

Principes d'agriculture régénérative de McCain Foods(7)

À première vue, certains de ces principes peuvent sembler différents de ce que beaucoup pourraient penser être intégrés aux pratiques agricoles conventionnelles. Cependant, sur la base de plus d'une décennie d'expérience de Bonnefield dans la gestion de portefeuilles de propriétés agricoles canadiennes de haute qualité, nous avons observé que de nombreux agriculteurs canadiens emploient des pratiques qui correspondent à ces concepts depuis des années et recherchent souvent des opportunités de s'améliorer davantage. De manière anecdotique, les exploitants agricoles canadiens reconnaissent que les pratiques durables peuvent améliorer les rendements et la qualité des récoltes, tout en améliorant et en soutenant la valeur des terres agricoles et la production à long terme.

Pourquoi l’agriculture régénérative est-elle importante ?

La production alimentaire mondiale a dû considérablement augmenter pour soutenir une croissance démographique rapide. Dans la seconde moitié du XXe siècle, les rendements agricoles ont augmenté à un rythme sans précédent ; les rendements céréaliers ont augmenté de 2 071 TP3T au cours des cinq décennies entre 1961 et 2021, tandis que la superficie totale utilisée pour la production céréalière n’a augmenté que de 141 TP3T.(8)

Cette intensification agricole – ou augmentation de la production agricole sur une superficie relativement similaire – a été largement réalisée grâce à l'utilisation stratégique de produits chimiques (par exemple, engrais, pesticides, fongicides et herbicides), à l'irrigation des cultures, à la mécanisation et à la technologie (par exemple, amélioration et machines agricoles plus efficaces, technologie agricole de précision) et une génétique des semences améliorée qui a amélioré la génétique des semences qui a renforcé la résilience des plantes aux maladies, à la sécheresse et à d'autres risques matériels.(8)

La population mondiale devrait atteindre 8,5 milliards d’ici 2030 et croître encore pour atteindre 9,7 milliards en 2050.(9), ce qui signifie que la demande mondiale de nourriture va continuer à augmenter. Cependant, cette croissance signifie également que les terres qui sont actuellement inhabitées ou utilisées à d’autres fins – comme l’agriculture – seront confrontées à des pressions supplémentaires (et probablement à un déclin) à mesure que les villes s’étendent pour accueillir davantage de personnes.

Il faut trouver un équilibre délicat entre le besoin d’une alimentation suffisante et nutritive et le besoin de logement, tant au Canada que partout dans le monde. D’un point de vue agricole, cela souligne la nécessité d’employer des pratiques pour augmenter la production, tout en soutenant la durabilité de cette ressource limitée au cours des prochaines décennies.

Opportunités &Défis

Alors que nous envisageons la demande future de production agricole dans un monde où les terres arables diminuent, l’idée selon laquelle les pratiques agricoles devraient évoluer pour intégrer des pratiques de plus en plus durables peut sembler intimidante mais nécessaire. D’une part, il faudra peut-être plusieurs années aux agriculteurs qui s’appuient actuellement sur des pratiques agricoles moins durables telles que la monoculture durable (c’est-à-dire planter le même type de culture pendant plusieurs années consécutives) pour réussir la transition vers des pratiques plus régénératrices. Cette période de transition nécessite un investissement en capital, en intrants et en temps qui aura un impact sur la production agricole pendant au moins une à deux saisons de croissance.(10) Cependant, ceux qui ont une vision multigénérationnelle de l’agriculture reconnaissent que sans pratiques durables, la faisabilité à long terme des opérations agricoles sera affectée négativement.

Outre les coûts de transition, certains se demandent si les pratiques agricoles régénératrices permettront aux agriculteurs de maintenir les niveaux de production actuels. Une étude de terrain menée sur trois décennies par le Rodale Institute a révélé qu'après la période de transition initiale, il y a généralement peu ou pas de différence entre les rendements des cultures dans les fermes conventionnelles et dans les fermes régénératives.(10) En outre, l’étude a révélé que les champs régénératifs étudiés surpassaient leurs homologues cultivés de manière conventionnelle dans des conditions stressantes, en particulier lors des sécheresses, car les champs régénératifs étaient mieux capables de retenir l’eau.(10) Au-delà de l’absence d’impact à long terme sur les rendements des cultures et du fait que les pratiques régénératrices contribuent également positivement aux initiatives mondiales sur le changement climatique, les avantages potentiels comprennent :

Coûts réduits au fil du temps résultant d’une diminution du besoin en intrants bruts

Amélioration de la qualité du sol, de la rétention d'humidité et de l'équilibre des éléments nutritifs, ce qui peut favoriser de solides rendements et des cultures de haute qualité.

Augmentation de la disponibilité de l’eau à la ferme pour une utilisation sans irrigation, ou réduction globale des besoins en eau

Accès potentiel à une aide financière via des subventions ou d’autres programmes non gouvernementaux

Quelle est la position du Canada?

Alors que les consommateurs et autres parties prenantes ont commencé à exiger une durabilité et une responsabilité accrues tout au long de la chaîne de valeur agroalimentaire, les transformateurs à valeur ajoutée ont démontré un réel désir de travailler avec des agriculteurs soucieux de la durabilité.

Les grands transformateurs se positionnent déjà pour répondre à la demande croissante de produits agroalimentaires issus de sources durables. À titre d'exemple récent, McCain a pris un engagement ambitieux à s'approvisionner en 1001 TP3T de ses pommes de terre auprès de fermes régénératives d'ici la fin de 2030.(7) Bien que les définitions de l'agriculture régénérative puissent différer d'une entreprise à l'autre, nous pensons que cette approche reflète largement le ton général et l'orientation future du secteur. Cela signifie que pour que les agriculteurs canadiens restent compétitifs, ils devront probablement intégrer (ou continuer à utiliser) des pratiques agricoles régénératives dans leurs opérations.

L'importance de l'innovation et le rôle des pratiques agricoles régénératives pour assurer la durabilité de l'industrie agricole canadienne ne sont pas nouveaux pour les agriculteurs. Le plus récent Recensement de l'agriculture a révélé que même si la superficie des fermes à travers le pays a diminué d'environ 3% entre 2016 et 2021, de nombreux agriculteurs canadiens ont mis en œuvre des technologies de précision conçues spécifiquement pour améliorer l'efficacité et les rendements, et près de 65% d'exploitants ont déclaré s'être engagés dans des activités durables. pratiques agricoles.(11) Ces données montrent que les agriculteurs comprennent qu'il est crucial de tirer parti de ces progrès et, même si le domaine de l'agriculture régénérative continuera d'évoluer, nous croyons que les exploitants agricoles canadiens continueront de démontrer l'adaptabilité et la résilience pour lesquelles ils sont reconnus.

Un partenaire solidaire pour un avenir durable

La reconnaissance du rôle de l'agriculture canadienne dans le contexte de la sécurité alimentaire mondiale, de la pénurie d'eau et du changement climatique sous-tend le modèle d'affaires de Bonnefield depuis la création de l'entreprise il y a plus de dix ans. Cela implique de jouer un rôle de partenaire solidaire et sans contrôle auprès des agriculteurs et des exploitants agro-industriels canadiens progressistes alors qu’ils réfléchissent à la meilleure façon de croître pour l’avenir.

À titre d'exemple de notre soutien inhérent aux pratiques agricoles durables, les normes de soins de Bonnefield – un ensemble de meilleures pratiques agronomiques développées en collaboration avec des experts de l'industrie pour préserver et améliorer les terres agricoles grâce à de solides principes de gestion des terres – font partie intégrante de chacun des baux de terres agricoles de Bonnefield. contrats. Cet élément distinctif de notre modèle de cession-bail de terres agricoles comprend des paramètres conçus pour protéger et améliorer la santé des sols, garantir une utilisation responsable des ressources et, de manière générale, promouvoir une bonne gestion des terres. À un niveau élevé, les normes de soins s'alignent sur certains des principes fondamentaux de l'agriculture régénérative, en vue à la fois de garantir la productivité à long terme des fermes détenues par nos fonds et leur valeur à long terme.

Au-delà des normes de soins, Bonnefield contribue activement à l'amélioration de l'industrie agricole canadienne et à sa durabilité à long terme. Nous avons participé activement à l'élaboration continue de l'Indice national de performance agroalimentaire du Canada et, en août 2023, Bonnefield s'est jointe à Financement agricole Canada, à Gestion de placements Manuvie et à McCain Foods pour lancer le projet pilote canadien de Leading Harvest – un organisme audité par un tiers. Norme de gestion des terres agricoles conçue pour promouvoir des pratiques agricoles durables.

Il est clair que l'intégration de principes durables dans le tissu industriel constituera un élément essentiel de la croissance de l'agriculture canadienne, d'autant plus qu'elle devient plus essentielle que jamais dans un contexte mondial. En tant que partenaire de confiance des agriculteurs et des exploitants du secteur agroalimentaire, Bonnefield continuera de soutenir les agriculteurs progressistes et les participants à la chaîne de valeur alors que nous construisons un avenir meilleur et durable pour l'agriculture canadienne.

À propos de Bonnefield Financière

Bonnefield est l'un des principaux gestionnaires d'investissements en terres agricoles et agricoles au Canada, fournissant du financement aux agriculteurs et aux exploitants agricoles progressistes au moyen de solutions de location de terres et de participations sans contrôle. Bonnefield se consacre à la préservation des terres agricoles pour l'agriculture, et l'entreprise s'associe à des exploitants axés sur la croissance pour les aider à croître, à réduire leurs dettes et à financer leur retraite et leur succession. Les investisseurs de la société sont des particuliers et des investisseurs institutionnels engagés envers l'avenir à long terme de l'agriculture canadienne. www.bonnefield.com

Ce document est fourni à titre informatif uniquement et ne constitue pas une offre ou une sollicitation d'achat ou de vente de titres dans une juridiction dans laquelle une offre ou une sollicitation n'est pas autorisée. Une telle offre est faite uniquement conformément aux documents d'offre et aux contrats de souscription pertinents. Les fonds Bonnefield (les « Fonds ») ne sont actuellement ouverts qu'aux investisseurs qui satisfont à certaines conditions d'éligibilité. Les Fonds ne seront approuvés ou désapprouvés par aucune autorité en valeurs mobilières. Les investisseurs potentiels doivent se fier uniquement aux documents d'offre des Fonds qui décrivent les facteurs de risque pour prendre une décision d'investissement. Aucune déclaration ou garantie de quelque nature que ce soit n'est prévue ou ne devrait être déduite en ce qui concerne le rendement économique ou les conséquences fiscales d'un investissement dans les Fonds. Les Fonds sont destinés aux investisseurs avertis qui peuvent accepter les risques associés à un tel investissement, y compris une perte substantielle ou totale de leur investissement.

4. Lunik, E. et al. (2023). Les nombreuses nuances de vert de l'agriculture régénérative : un examen de la situation actuelle et des progrès potentiels. RaboRecherche.

Comprendre l'impact des incendies de forêt sur l'agriculture canadienne

Jusqu'à présent, 2023 s'est révélée être la saison des incendies de forêt la plus intense de l'histoire du Canada. Au moment de la rédaction de cet article, environ 135 000 kilomètres carrés de forêts et autres terres ont été brûlés par des feux de forêt et des feux de forêt (collectivement appelés « incendies de forêt ») depuis le début de l'année.(1). Cette quantité dépasse le précédent record de superficie brûlée en une seule année, établi en 1989 lorsque 75 596 kilomètres carrés de terres à travers le Canada ont été touchés par des incendies.(2). La superficie totale des terres brûlées à ce jour en 2023 est plus de sept fois supérieure à la superficie moyenne brûlée par an au cours de la dernière décennie.(3).

Bien qu'il y ait eu de nombreux ordres d'évacuation à travers le Canada au cours des derniers mois en raison d'incendies, nous sommes soulagés et reconnaissants d'annoncer qu'il n'y a eu aucun impact direct sur les fermes de Bonnefield au moment où nous écrivons ces lignes. Il est important de noter que les Canadiens qui vivent et travaillent dans les zones rurales – y compris les agriculteurs et les exploitants du secteur agroalimentaire, ainsi que les communautés dont ils font partie – sont les plus directement touchés par ces événements.

Comme le Canada abrite de vastes forêts et prairies, les incendies ne sont pas rares pendant les mois d'été. Les incendies de forêt et les incendies de forêt se produisent généralement à partir de mai et jusqu'en septembre, la plupart des incendies se produisant dans des régions éloignées.(4). Cependant, l'intensité des incendies de forêt en 2023 soulève la question suivante : « pourquoi la saison des incendies de forêt de cette année a-t-elle éclipsé les années précédentes de manière si significative, et quel est l'impact potentiel sur le secteur agricole canadien ? »

Une saison des incendies inhabituellement intense

Pour situer le contexte, le Centre interagences canadien des feux de forêt a signalé qu'il y avait environ 900 feux de forêt actifs à la mi-juillet, dont la plupart étaient considérés comme des brûlages incontrôlés.(5). En mai et juin, les incendies de forêt ont persisté dans le nord de l'Alberta et le nord de la Colombie-Britannique, et les incendies de forêt dans le nord du Québec ont entraîné des niveaux sans précédent de fumée de feux de forêt et une mauvaise qualité de l'air au Québec et en Ontario ainsi que dans certaines parties du nord-est des États-Unis.(4). À la fin juin, la superficie totale des terres canadiennes brûlées par les incendies de forêt en 2023 dépassait la superficie totale brûlée en 2016, 2019, 2020 et 2022 combinées.(6) et, à la mi-juillet, le gouvernement fédéral a mobilisé les Forces armées canadiennes et la Garde côtière canadienne pour contribuer aux efforts de lutte contre les incendies en Colombie-Britannique.(7).

Il existe trois facteurs clés qui conduisent aux incendies de forêt et aux incendies de forêt : 1) l'inflammation (soit par la foudre, soit par l'activité humaine), 2) le temps chaud et sec, et 3) la végétation (arbres, arbustes et broussailles) qui est rendue plus sèche et plus sèche. plus inflammable par conditions météorologiques arides(8). On pense que les effets cumulatifs potentiels du changement climatique, ainsi que les pratiques de gestion des forêts, ont augmenté le risque d'incendies et de propagation rapide.(9). Plus précisément, les conditions de sécheresse, les températures élevées et la fréquence accrue des éclairs – qui déclenchent environ la moitié des incendies au Canada – seraient les principaux effets liés au changement climatique qui contribuent à l'augmentation du risque d'incendies de forêt.(9).

Cet été a été exceptionnellement chaud avec des températures record observées à l’échelle mondiale. En fait, la National Oceanic and Atmospheric Administration des États-Unis a récemment rapporté que juin 2023 avait été le mois de juin le plus chaud depuis le début de la tenue des registres de température mondiale en 1850, et le service Copernicus sur le changement climatique de l'Union européenne a indiqué que les deux premières semaines de juillet 2023 représentaient probablement le mois de juin le plus chaud. deux semaines dans l'histoire de la planète(10).

Lors d'une récente séance d'information, le directeur général du Centre de foresterie du Nord du Service canadien des forêts, Michael Norton, a discuté de l'impact que des conditions exceptionnellement chaudes et arides à travers le Canada pendant les mois d'été auront probablement pendant le reste de la saison, déclarant que « les conditions chaudes et sèches attendues Les conditions météorologiques augmenteront le risque d'incendies de forêt depuis la Colombie-Britannique et le Yukon jusqu'à l'ouest du Labrador », et que « l'on prévoit que de nombreuses régions du Canada continueront à connaître une activité d'incendie supérieure à la normale ».(9).

Où se produisent les incendies et comment sont-ils gérés ?

Le Canada abrite la troisième plus grande superficie forestière au monde, avec plus de 3,6 millions de kilomètres carrés de forêts, ce qui représente environ 401 TP3T de la superficie totale du pays.(11). Seulement 6% des forêts du Canada appartiennent à des entités non gouvernementales telles que des sociétés forestières et des propriétaires privés (p. ex., forêts et lots boisés familiaux), les gouvernements provinciaux et territoriaux étant propriétaires de 90% et le gouvernement fédéral possédant les 4% restants.(12). Les principales régions qui connaissent des feux de forêt « normaux » sont le sud de la Colombie-Britannique et la forêt boréale qui s'étend de l'Alaska au nord de la Colombie-Britannique, aux Prairies, à l'Ontario, au Québec et aux Maritimes.(13).

Une grande partie des terres forestières du pays sont isolées et peu habitées ; cependant, environ 17% de ces terres sont considérées comme faisant partie de l'interface forêt-urbaine (WUI) du Canada.(14), où les habitations et les structures communautaires, les activités commerciales et industrielles et les infrastructures telles que les routes et les voies ferrées rencontrent ou se mêlent aux zones forestières(15). Les incendies de forêt présentent un risque important pour les zones WUI en raison de leur proximité avec la végétation naturelle qui alimente les incendies de forêt. Les chercheurs ont également noté que dans ces zones, il existe également un risque accru d'incendies dus à l'inflammation humaine.(16). De plus, la menace que représentent les incendies de forêt pour les zones WUI s'accroît au Canada et ailleurs, à mesure que les zones urbaines continuent de s'étendre vers les terres sauvages et que les zones rurales existantes connaissent une croissance démographique.

L'incendie de forêt de Horse River en 2016, dans le nord de l'Alberta, constitue un exemple particulièrement significatif du risque d'incendie de forêt dans la région WUI du Canada. Bien que les pompiers aient tenté d'éteindre l'incendie qui s'est déclaré au sud-ouest de la ville de Fort McMurray, en Alberta, l'incendie s'est développé extrêmement rapidement en raison du temps chaud et sec. Finalement, 80 000 personnes ont été évacuées de la zone et plus de 2 400 structures artificielles ont été détruites à la suite d'un incendie.(17). L'impact économique total estimé de l'incendie de Horse River était de près de $9 milliards, et l'événement représente la catastrophe naturelle assurée la plus coûteuse de l'histoire du Canada.(18). Bien qu’il s’agisse d’un exemple extrême, l’incendie de Horse River illustre à quelle vitesse les incendies de forêt peuvent se transformer en catastrophes à grande échelle ayant des conséquences néfastes importantes.

Compte tenu des conséquences désastreuses des incendies de forêt au Canada au cours d’une année donnée, il est important de déterminer qui est responsable de la gestion des incendies et comment les incendies sont gérés. Comme indiqué, la majorité des forêts du Canada appartiennent aux gouvernements provinciaux et territoriaux, qui sont également responsables de la gestion des incendies de forêt sur leurs territoires respectifs.(19). Les agences gouvernementales fédérales sont responsables de la gestion des incendies de forêt dans certaines zones, notamment les parcs nationaux et les bases militaires.(19), et le Canada a également conclu des accords avec d'autres pays, comme les États-Unis, pour partager leurs ressources et leur expertise en matière de lutte contre les incendies.(20).

Il convient de noter que l'approche du Canada en matière de gestion des incendies de forêt a évolué au fil du temps. La suppression des incendies (éteindre complètement les incendies) était historiquement l'objectif principal des stratégies de gestion des incendies de forêt jusqu'aux années 1970, lorsque la reconnaissance des avantages écologiques des incendies pour les forêts a commencé à se développer.(19). L'approche actuelle de gestion des incendies de forêt à travers le pays implique différents niveaux de suppression des incendies allant de l'extinction complète à une intervention limitée (ou inexistante), et la décision de combattre un incendie ou de le laisser s'éteindre naturellement est prise par l'agence gouvernementale responsable. pour la gestion des incendies dans la zone où l'incendie se produit, sur la base de la hiérarchie des priorités de gestion des incendies de cette agence(19). Bien que de nombreux incendies s'éteignent naturellement, la suppression active des incendies a généralement lieu dans les parties sud de la forêt boréale, où les activités humaines telles que l'exploitation forestière, l'exploitation minière, le développement urbain et l'agriculture sont plus concentrées.(14).

Les impacts des incendies sur l'agriculture canadienne

Les incendies de forêt présentent de nombreux risques pour les personnes, les biens et l’activité économique, même si certains peuvent être moins immédiatement apparents que d’autres. Outre le risque direct pour la vie humaine et les biens, la mauvaise qualité de l'air due à la fumée persistante d'un incendie peut avoir de graves effets néfastes sur la santé, tels que des maladies respiratoires et une détresse psychologique.(21).

D'un point de vue agricole, les rendements des cultures peuvent également être affectés par la fumée des incendies en raison de la réduction des niveaux de lumière solaire qui peut avoir un impact sur le processus de photosynthèse nécessaire à la maturation des plantes, ainsi que par l'augmentation de l'ozone troposphérique qui peut endommager les tissus végétaux.(22). Comme il est peu pratique pour les scientifiques de mener des expériences contrôlées impliquant la fumée des incendies de forêt et qu’il est donc difficile d’isoler spécifiquement les effets de la fumée d’autres facteurs qui déterminent en fin de compte les rendements des cultures, l’impact direct de la fumée des incendies de forêt sur la production agricole est inconnu ; cependant, cela reste un domaine de recherche actif, et les scientifiques se concentrent souvent sur la mesure des effets des événements de fumée au fur et à mesure qu'ils se produisent.(22).

De plus, il a été rapporté qu’une exposition prolongée à la fumée peut affecter le goût des fruits et légumes.(23). À titre d'exemple, à la suite des incendies de forêt qui ont touché la vallée de l'Okanagan en Colombie-Britannique en 2021, les vignerons de la région ont effectué des tests en laboratoire sur leurs raisins et ont découvert que des niveaux élevés de molécules de fumée en suspension dans l'air avaient été absorbées par les fruits.(24). En fin de compte, cela a conduit à ce que les vins mis en bouteille dans la région cette année-là soient affectés par une « odeur de fumée », ou un profil aromatique cendré que de nombreux viticulteurs considèrent comme un impact négatif sur la qualité du vin, susceptible de réduire l'attrait du produit final et d'affecter leur qualité. la valeur marchande d'un millésime de vin(24). L'odeur de fumée est peut-être moins préoccupante pour les exploitants agricoles qui cultivent principalement des cultures en rangs qui ressemblent davantage à des produits de base et sont souvent transformées en produits de plus grande valeur tels que les huiles de graines. Cependant, les impacts économiques de la fumée sur les cultures de plus grande valeur, notamment les fruits et légumes, pourraient devenir une préoccupation majeure pour certains agriculteurs canadiens au fil du temps, à mesure que les incendies de forêt deviennent plus fréquents et plus intenses.

Comprendre et gérer les risques d'investissement

En tant que gestionnaire de premier plan de terres agricoles et d'investissements agricoles au Canada, nous croyons qu'il est nécessaire de comprendre autant que possible les risques associés à l'investissement dans les terres agricoles canadiennes. Depuis sa création, le processus d'investissement de Bonnefield a pris en compte les facteurs de risque régionaux pouvant avoir un impact sur l'agriculture, notamment les types de sols régionaux, les conditions météorologiques typiques de la région, la disponibilité de l'eau, ainsi que les caractéristiques spécifiques à l'investissement telles que la topographie, le drainage et d'autres attributs similaires.

Bien que certains risques (tels que les incendies de forêt à grande échelle ou les sécheresses ou inondations intenses) soient difficiles à prévoir et à quantifier, Bonnefield a envisagé les risques environnementaux dans le cadre de son processus d'investissement depuis la création de la société et notre équipe a continué d'améliorer notre analyse de ces risques. risques au fil du temps. Voici quelques exemples de la manière dont notre équipe a intégré les risques environnementaux majeurs dans le processus d’investissement :

Collaboration avec notre vaste réseau d'agriculteurs partenaires et de participants de l'industrie, tels que des agronomes, des évaluateurs et des courtiers, pour comprendre et déterminer les nuances spécifiques des risques environnementaux (p. ex., inondations, grêle) qui affectent une région particulière ;

Tirer parti de l’imagerie satellitaire et des données environnementales historiques pour mieux comprendre les tendances et conditions climatiques à long terme et récentes ; et

Utiliser des modèles de souscription qui incluent plusieurs scénarios (par exemple, différents niveaux de rendement des cultures) et des primes de risque adaptées à une propriété agricole dans une région spécifique.

Alors que nous envisageons les mois d’été restants et au-delà, il semble clair que les incendies de forêt, ainsi que d’autres événements climatiques et météorologiques majeurs, continueront d’être un thème majeur. Cependant, nous sommes réconfortés de savoir que les propriétés de Bonnefield n'ont jusqu'à présent pas été directement touchées par les incendies de cette année. Nous reconnaissons également qu’une seule année d’augmentation des incendies de forêt, bien que notable, ne suffit pas pour tirer des conclusions significatives ou modifier nos pratiques actuelles. En effet, une année comme 2023 fournit des informations et des données précieuses pour affiner notre compréhension du climat et des autres risques auxquels est confronté le secteur agricole au Canada. Bonnefield continuera de suivre les développements et d’utiliser ces informations pour soutenir à la fois nos partenaires agricoles et nos investisseurs.

À propos de Bonnefield Financière

Bonnefield est l'un des principaux gestionnaires d'investissements en terres agricoles et agricoles au Canada, fournissant du financement aux agriculteurs et aux exploitants agricoles progressistes au moyen de solutions de location de terres et de participations sans contrôle. Bonnefield se consacre à la préservation des terres agricoles pour l'agriculture, et l'entreprise s'associe à des exploitants axés sur la croissance pour les aider à croître, à réduire leurs dettes et à financer leur retraite et leur succession. Les investisseurs de la société sont des particuliers et des investisseurs institutionnels engagés envers l'avenir à long terme de l'agriculture canadienne. www.bonnefield.com

Ce document est fourni à titre informatif uniquement et ne constitue pas une offre ou une sollicitation d'achat ou de vente de titres dans une juridiction dans laquelle une offre ou une sollicitation n'est pas autorisée. Une telle offre est faite uniquement conformément aux documents d'offre et aux contrats de souscription pertinents. Les fonds Bonnefield (les « Fonds ») ne sont actuellement ouverts qu'aux investisseurs qui satisfont à certaines conditions d'éligibilité. Les Fonds ne seront approuvés ou désapprouvés par aucune autorité en valeurs mobilières. Les investisseurs potentiels doivent se fier uniquement aux documents d'offre des Fonds qui décrivent les facteurs de risque pour prendre une décision d'investissement. Aucune déclaration ou garantie de quelque nature que ce soit n'est prévue ou ne devrait être déduite en ce qui concerne le rendement économique ou les conséquences fiscales d'un investissement dans les Fonds. Les Fonds sont destinés aux investisseurs avertis qui peuvent accepter les risques associés à un tel investissement, y compris une perte substantielle ou totale de leur investissement.

Comment trouver l’équilibre entre terres agricoles et logements ?

L'agriculture et l'agroalimentaire sont des éléments essentiels de l'économie canadienne. Le secteur agricole et agroalimentaire du Canada est un moteur économique majeur pour le pays, générant plus de $100 milliards de produit intérieur brut (PIB) et employant plus de 2 millions de personnes.(1). Cependant, même si le Canada est l'un des plus grands pays au monde avec une superficie totale d'environ 2,5 milliards d'acres,(2), en 2021, seuls 154 millions d'acres (ou 6%) des terres du pays étaient utilisés à des fins agricoles(3).

Alors que la population mondiale continue de croître, un stress naturel est créé pour équilibrer le besoin de terres agricoles pour soutenir une production alimentaire durable et l’urbanisation croissante pour soutenir la croissance du logement et de l’industrie. Au cours des derniers mois, les événements survenus dans la province de l'Ontario ont offert un aperçu des demandes concurrentes en matière de terres et ont souligné l'importance de politiques et de pratiques bien développées, à long terme et axées sur la durabilité en matière d'utilisation des terres.

L’Ontario – un foyer pour de nombreuses personnes et une croissance continue

Bien qu'il ne soit que la cinquième plus grande province et territoire du Canada en termes de superficie (représentant environ 10% de la masse terrestre du pays), l'Ontario est la province la plus peuplée du pays et abrite près de 40% de la population totale du pays.(4). À ce titre, la province est un contributeur majeur à l'économie canadienne, y compris au secteur agricole canadien. En 2021, l'Ontario comptait le plus grand nombre de fermes et d'exploitants agricoles parmi toutes les provinces, était le deuxième contributeur aux revenus agricoles du Canada et était en tête des autres provinces en matière de culture de cultures clés telles que le soja et le maïs.(5). La Fédération de l'agriculture de l'Ontario (OFA) estime que l'agriculture contribue annuellement à hauteur de $47 milliards au PIB de la province tout en générant près de 750 000 emplois.(6). De plus, plus de la moitié des terres agricoles de la plus haute qualité au Canada se trouvent en Ontario.(7).

Même s'il est déjà la province la plus peuplée du pays, l'Ontario continue de croître. La population de la province a augmenté de 24%, passant de 11,4 millions en 2001 à 14,2 millions en 2021(8). Les projections actuelles indiquent que la population de l'Ontario augmentera de plus de 351 TP3T pour dépasser les 20 millions au cours des 25 prochaines années, la région du Grand Toronto devant connaître la croissance la plus rapide, à un taux de plus de 401 TP3T au cours de la même période.(9).

Toutefois, la croissance démographique de l'Ontario au cours des dernières années n'a pas été accompagnée d'une augmentation proportionnelle de l'offre de logements à la fois convenables et abordables. il a été rapporté que les prix et les loyers des maisons dans de nombreuses villes de l'Ontario sont désormais parmi les plus élevés au pays, et que les taux d'inoccupation des logements locatifs sont tombés à des niveaux proches d'avant la pandémie.(10). De plus, le prix moyen d'une maison en Ontario aurait augmenté de 1 80% au cours d'une décennie, alors que les revenus n'ont augmenté que de 38%.(11).

En décembre 2021, le gouvernement de l'Ontario a nommé un nouveau groupe de travail sur l'abordabilité du logement pour aider à élaborer un ensemble de recommandations sur les mesures visant à remédier à l'offre et à l'abordabilité du logement.(12) et, en février 2022, le Groupe de travail a publié son rapport sommaire détaillant plus de 50 recommandations à l'intention de la province.(12). Les mesures décrites dans le rapport étaient centrées sur la création d'une plus grande offre de logements et proposaient que l'Ontario adopte un objectif de construction de 1,5 million de nouveaux logements au cours de la prochaine décennie.(12).

Les décideurs politiques ont été confrontés au défi d’équilibrer les besoins d’une population croissante et de protéger des ressources naturelles précieuses – notamment certaines des terres agricoles les plus riches et les plus productives du pays. Il est clair qu’il faudra davantage de logements, particulièrement de logements abordables, pour loger les Ontariens, mais il est également vrai qu’il faudra davantage de nourriture pour nourrir une population croissante.

Les terres agricoles : une ressource précieuse, mais limitée

Bien que les progrès technologiques et pratiques aient amélioré l’efficacité des fermes canadiennes, réduisant ainsi la superficie totale requise pour générer de solides rendements agricoles, le déclin continu de la superficie des terres agricoles à travers le pays soulève la question de savoir où les cultures seront cultivées à l’avenir. Selon les données du Recensement de l'agriculture de Statistique Canada, la superficie totale des fermes canadiennes a diminué de plus de 13 millions d'acres entre 2001 et 2021.(13), ce qui équivaut à peu près à la perte en moyenne de sept petites exploitations agricoles par jour au cours des deux dernières décennies(14).

Malgré le rôle majeur que joue l'agriculture localement en Ontario, la perte de terres agricoles constitue une tendance notable à long terme dans la province. La superficie agricole totale en Ontario a diminué de près de 20% au cours des 35 dernières années(15), et l'OFA estime que la superficie des terres agricoles de la province a diminué à un rythme de 319 acres par jour en 2021 – ce qui représente une forte augmentation de 80% par rapport aux 175 acres perdus par jour à peine cinq ans auparavant en 2016.(16). Plus frappant encore, si le rythme actuel de perte des terres agricoles se poursuit, 25% des terres agricoles qui existent aujourd'hui en Ontario pourraient disparaître au cours des 25 prochaines années.(17).

Au-delà de son impact économique, l'industrie agricole de l'Ontario a fait preuve de progrès significatifs et de leadership en termes de pratiques agricoles durables. Le nombre de fermes ontariennes déclarant produire de l’énergie renouvelable (par exemple grâce à l’utilisation de panneaux solaires ou d’éoliennes) a augmenté de plus de 60% entre 2016 et 2021, et la province comptait la plus forte proportion de fermes plantant des cultures de couverture hivernales – qui sont bénéfiques pour santé des sols à long terme – par rapport aux autres provinces du Canada(5). En termes simples : l’agriculture est essentielle au Canada, et l’Ontario est essentiel à l’agriculture canadienne.

Les réponses politiques continuent de changer

À partir de 2005, le gouvernement de l'Ontario a établi une série de politiques, notamment la Déclaration de principes provinciale, le Plan de ceinture de verdure, et le Plan de croissance, conçu pour réguler l'étalement urbain et protéger les caractéristiques environnementales et écologiques sensibles de la province, telles que les terres humides et les terres agricoles.(18). Bien que ces mesures aient pu ralentir le rythme de développement des terres résidentielles et commerciales qui auraient autrement eu lieu si elles n'avaient pas été mises en place, il n'en reste pas moins évident que la base de terres agricoles de l'Ontario a diminué considérablement au cours des dernières décennies.

À la suite du rapport sommaire du Groupe de travail sur l'abordabilité du logement en 2022, le gouvernement provincial de l'Ontario a déposé plusieurs projets de loi dans le but de voir 1,5 million de nouveaux logements construits d'ici 2031. Parmi ces textes législatifs, citons le projet de loi 109 : Loi de 2022 visant à accroître le nombre de logements pour tous qui a été adopté en avril 2022[xix]; Projet de loi 23 : Davantage de maisons construites plus rapidement, adopté en novembre 2022(20); et, plus récemment, le projet de loi 97 : Loi de 2023 sur la protection des locataires pour aider les acheteurs de maison a été adopté en juin 2023(21).

Ces textes législatifs ont collectivement introduit des changements majeurs au cadre politique qui régit où, comment, quand et à quelle vitesse les terrains peuvent être réaménagés à des fins résidentielles, et ont suscité des réactions mitigées de la part des municipalités, des groupes environnementaux et d'autres parties prenantes. y compris plusieurs organisations de l'industrie agricole de l'Ontario.

Projet de loi 97 et demande de terres agricoles en Ontario

L'exemple le plus récent de législation provinciale axée sur le logement en Ontario est le projet de loi 97. Les changements politiques prévus par le projet de loi 97 sont de grande envergure et permettront aux promoteurs de construire plus facilement sur des terres agricoles. Une fois qu'un tel changement de politique permettra aux municipalités d'étendre leurs frontières vers l'extérieur et de rezonage des terres agricoles à des fins de développement, sans exiger de preuves de besoin ni d'études environnementales supplémentaires.(22). Le projet de loi 97 renforcerait également le recours aux « arrêtés de zonage ministériels » (MZO), qui permettent au gouvernement provincial de passer outre aux règles de zonage et aux processus de planification existants des municipalités locales pour modifier directement la façon dont des parcelles de terrain spécifiques peuvent être utilisées – par exemple, transformer terrain zoné pour l'agriculture dans des développements résidentiels ou commerciaux(22).

Même si les arrêtés ministériels de zonage ont toujours été émis par le gouvernement provincial dans des circonstances limitées et extraordinaires, ils ont été utilisés plus fréquemment ces dernières années pour accélérer les projets de développement résidentiel et industriel partout en Ontario.(23). Les MZO sont considérées par certains gouvernements locaux comme un outil précieux lorsqu'elles sont utilisées de manière responsable et cohérente pour aider à répondre aux besoins des communautés (par exemple, pour accélérer les projets de logement comprenant des logements abordables). Cependant, il convient également de noter que les MZO ne nécessitent pas de consultation publique et ne peut faire l'objet d'un appel(23) En 2021, le vérificateur général de l'Ontario a constaté qu'il n'existait aucun processus formel permettant aux parties intéressées de demander des MZO, et qu'il n'existait pas non plus de critères d'approbation établis.(24). Le rapport 2021 du vérificateur général sur les outils et pratiques d'aménagement du territoire de l'Ontario a noté que « le manque de transparence dans la délivrance des MZO ouvre le processus à des critiques de conflit d'intérêts et d'injustice », et que les MZO perturbent les processus d'aménagement du territoire qui autrement nécessitent normalement des années de consultation et de préparation(24).

Le projet de loi 97 comprenait également initialement une clause qui permettrait aux municipalités de diviser les grandes fermes en lots de terrain plus petits, dans le but de faciliter la construction d'habitations.(25). Plus d'une douzaine d'organisations agricoles, dont la Fédération de l'agriculture de l'Ontario, ont publié une lettre conjointe au gouvernement de l'Ontario pour s'opposer aux changements proposés concernant la séparation des fermes, soulignant qu'accorder aux municipalités la possibilité de diviser les fermes pourrait entraver la croissance des entreprises agricoles telles que l'élevage de bétail. , fragmenter le territoire agricole et risquer de gonfler les prix des terres agricoles en raison d’une nouvelle demande de terres dans les régions traditionnellement centrées sur l’agriculture.(26). En fin de compte, le gouvernement de l'Ontario a décidé de ne pas donner suite à la modification proposée au règlement sur la séparation des lots, mais a laissé intact le reste du projet de loi 97, y compris les propositions de MZO et d'agrandissement municipal.

Équilibrer croissance et conservation – un problème mondial

Les événements récents en Ontario sont un exemple de l'équilibre délicat qui doit être atteint lorsqu'il s'agit à la fois de protéger les précieuses ressources naturelles et de savoir comment les municipalités s'adapteront à la croissance. Toutefois, il ne s’agit pas d’un problème propre à l’Ontario.

En juin 2023, l'État de l'Arizona a imposé des restrictions à la construction d'habitations dans la région de Phoenix, actuellement l'une des zones municipales à la croissance la plus rapide des États-Unis, à la lumière des inquiétudes concernant l'approvisionnement en eau basées sur les projections des eaux souterraines au cours des 100 prochaines années.(27). Les nouvelles restrictions n'affecteront pas les projets qui ont reçu des permis avant l'annonce de la politique, mais empêcheront la construction de nouvelles maisons qui dépendent de l'approvisionnement en eaux souterraines, en particulier dans les zones suburbaines.(28). Lors d'une conférence de presse, la gouverneure de l'Arizona, Katie Hobbs, a déclaré que « cette pause n'affectera la croissance dans aucune de nos grandes villes ».(29).

Le comté de Maricopa, qui comprend Phoenix et ses banlieues environnantes, tire plus de la moitié de son approvisionnement en eau des eaux souterraines ; étant donné que la reconstitution des eaux souterraines peut prendre des milliers d’années, il s’agit en réalité d’une ressource limitée.(28). Au sujet du rôle que joue la disponibilité de l'eau dans le développement futur, Sharon Megdal, directrice du Centre de recherche sur les ressources en eau de l'Université d'Arizona, a souligné que « nous avons besoin d'approvisionnement en eau pour croître ».(27).

Même s'il n'est pas clair comment la croissance de l'Ontario évoluera en fin de compte, l'augmentation de l'offre de logements et une chaîne d'approvisionnement alimentaire stable – y compris les aliments produits localement – joueront toutes deux un rôle essentiel dans le soutien de la croissance démographique à long terme. Il est également vrai qu'en tant que contributeur majeur aux exportations agricoles du Canada, le secteur agricole de l'Ontario deviendra probablement de plus en plus important dans le contexte de l'approvisionnement alimentaire mondial à mesure que la population mondiale augmente et que les facteurs climatiques changent là où les cultures peuvent croître dans le monde entier. En tant que partenaire des agriculteurs et des exploitants agro-industriels canadiens depuis plus d'une décennie, Bonnefield a observé que les agriculteurs de l'Ontario, ainsi que leurs homologues de partout au pays, sont résilients, adaptables et axés sur la croissance. L'industrie agricole de l'Ontario jouera un rôle majeur dans le soutien de la croissance de la province, et l'accès aux terres agricoles demeurera un élément essentiel pour assurer le succès du secteur dans les années à venir.

Le point de vue de Bonnefield

Bonnefield est un fier partenaire de longue date et solidaire des agriculteurs et des exploitants agroalimentaires canadiens. Nous accordons la priorité aux « terres agricoles pour l’agriculture » et souhaitons que les générations futures d’agriculteurs canadiens aient accès à des terres agricoles productives et de haute qualité. Les terres agricoles, et en particulier les terres agricoles de qualité supérieure, constituent une ressource précieuse dont dépend notre production alimentaire future. Depuis plus d'une décennie, l'offre de cession-bail de terres agricoles de Bonnefield offre aux exploitants agricoles de tout le pays une source alternative de capital qui garantit un accès à long terme aux terres agricoles de haute qualité essentielles à leurs opérations, tout en entretenant et en améliorant les terres. dans lesquels nous investissons grâce aux meilleures pratiques agronomiques et aux améliorations stratégiques de la propriété.

Nous reconnaissons également que les terres agricoles représentent le plus grand actif financier pour de nombreuses familles agricoles et que la vente de terres – que ce soit à d’autres agriculteurs, à des investisseurs à long terme ou à des promoteurs – permet aux exploitants de réaliser une partie de la plus-value à long terme de leurs actifs fonciers. Cela fournit à son tour aux exploitants agricoles le capital nécessaire pour les aider à atteindre des objectifs importants, comme la transition vers la retraite ou l'investissement dans d'autres aspects de leur entreprise (p. ex., équipement, technologie, parcelles de terrain alternatives qui améliorent l'efficacité opérationnelle).

Nous estimons que les agriculteurs devraient être en mesure de gérer et d'exploiter leurs entreprises d'une manière qui leur permet d'atteindre leurs objectifs, ce qui implique de conserver la possibilité de maximiser la valeur de leurs terres en les vendant aux utilisateurs les plus importants et les meilleurs de ces terres. . Dans cette optique, les récents changements de politique liés à l'aménagement du territoire en Ontario pourraient rendre ces décisions plus complexes pour les agriculteurs en élargissant potentiellement l'univers concurrentiel des parties cherchant à acquérir des terres agricoles de premier ordre pour diverses utilisations, ce qui entraînerait une plus grande concurrence. pour les terres agricoles. Bien que cela puisse être positif pour ceux qui envisagent déjà de quitter le secteur agricole, cela rendra également plus difficile pour les jeunes agriculteurs d’entrer dans le secteur et pour les agriculteurs existants de se développer, et donc potentiellement d’augmenter la rentabilité de leurs entreprises.

Il est clair que le Canada aura besoin d’une augmentation significative de son parc de logements pour répondre à la demande actuelle et future de logements. Cependant, il faudra finalement trouver un équilibre entre le besoin de nouveaux logements et le besoin de préserver les terres agricoles – une ressource rare et précieuse – pour les générations futures. Nous reconnaissons que cela constituera un défi important pour les décideurs politiques dans les années à venir, mais nous pensons qu'il convient de prendre en compte :

Rechercher de nouveaux logements grâce à la densification des zones urbaines existantes à travers le pays, et

Protéger nos terres agricoles les plus précieuses et les plus productives grâce à des réglementations de zonage à long terme rigoureuses et efficaces.

Le rapport 2022 du Groupe de travail ontarien sur l'abordabilité des logements a souligné la nécessité de mieux utiliser les terres, notant que les terres non aménagées devraient faire partie de la solution « mais ne suffisent pas à elles seules » et que « la majeure partie de la solution doit venir de densification »(11). De plus, le rapport du Groupe de travail indique que « les zones écologiquement sensibles doivent être protégées et que les fermes assurent la nourriture et la sécurité alimentaire. S’appuyer trop fortement sur des terres non aménagées réduirait une trop grande part de la part déjà faible des terres consacrées à l’agriculture. »(11). En tant que partenaire de premier plan de l'agriculture canadienne, Bonnefield s'aligne sur ce sentiment ; nous espérons sincèrement qu'une collaboration efficace entre les décideurs politiques et les intervenants de l'industrie contribuera à préserver autant que possible l'une des ressources les plus précieuses du Canada : la terre qui nous nourrit.

À propos de Bonnefield Financière

Bonnefield est l'un des principaux gestionnaires d'investissements en terres agricoles et agricoles au Canada, fournissant du financement aux agriculteurs et aux exploitants agricoles progressistes au moyen de solutions de location de terres et de participations sans contrôle. Bonnefield se consacre à la préservation des terres agricoles pour l'agriculture, et l'entreprise s'associe à des exploitants axés sur la croissance pour les aider à croître, à réduire leurs dettes et à financer leur retraite et leur succession. Les investisseurs de la société sont des particuliers et des investisseurs institutionnels engagés envers l'avenir à long terme de l'agriculture canadienne. www.bonnefield.com