Miser sur la ferme ? L'attrait croissant des terres agricoles pour les investisseurs fortunés

Ces dernières années, les gros titres sur les régimes de retraite et les investisseurs chevronnés comme Bill Gates et Warren Buffett investissant dans les terres agricoles ont suscité un intérêt croissant pour cette classe d'actifs. Contrairement aux actions et obligations traditionnelles, de nombreux investisseurs hésitent quant à la manière d'aborder les investissements dans les terres agricoles. S'agit-il simplement d'une nouvelle tendance à la mode, ou y a-t-il d'autres raisons à cet attrait ?

En réalité, les terres agricoles constituent un investissement attractif depuis des siècles. Partout dans le monde, des particuliers ont acquis des terres agricoles pour générer un patrimoine à long terme et le préserver en période d'incertitude. Cependant, tout le monde n'a pas les moyens d'acquérir et de gérer une exploitation agricole. Pour y remédier, des opportunités d'investissement dans des portefeuilles d'actifs fonciers agricoles ont émergé, facilitant ainsi l'investissement avec une diversification accrue dans de multiples régions productrices.

Au cours des dernières décennies, les investisseurs institutionnels ont été les pionniers de l'investissement foncier agricole mondial. Aujourd'hui, de plus en plus de particuliers ajoutent des terres agricoles à leurs portefeuilles d'investissement. Cet intérêt s'explique par les caractéristiques de performance uniques de cet actif ainsi que par l'attrait de sa dynamique macroéconomique, source de valeur, comme indiqué ci-dessous.

La nature essentielle des terres agricoles

L'alimentation est une nécessité, et les terres agricoles sont essentielles à la production de cultures nécessaires non seulement pour répondre à la demande alimentaire d'une population croissante, mais aussi pour répondre à la demande d'aliments pour le bétail et de sources d'énergie alternatives. À l'échelle mondiale, la superficie des terres arables devrait diminuer de 50 millions d'hectares (soit l'équivalent de 100 millions de terrains de football) entre 2009 et 2050 au profit d'autres utilisations. De plus, certaines régions du monde subissent la pression de conditions de croissance de plus en plus défavorables et d'une disponibilité en eau en baisse, ce qui peut compromettre leur capacité à maintenir leurs niveaux historiques de production agricole. Tout cela peut engendrer une valeur de rareté pour les terres agricoles existantes de haute qualité.(1) Lorsqu’ils investissent dans les terres agricoles et l’agriculture, ce sont ces tendances macroéconomiques auxquelles les investisseurs sont exposés.

Rendements non corrélés et stables

Au Canada, les terres agricoles appartiennent principalement aux agriculteurs, et on estime que les investisseurs détiennent moins de 1% de superficie de terres agricoles.(2) En conséquence, les valeurs sont déterminées par les transactions entre agriculteurs, basées principalement sur la rentabilité des exploitations et largement décorrélées des classes d’actifs traditionnelles ou des marchés publics.

Pourquoi ? En général, c'est parce que les agriculteurs sont généralement réticents à vendre leurs terres, même en période de bas prix des matières premières, à moins d'être confrontés à d'importantes difficultés financières. L'agriculture est une activité d'économies d'échelle, et les exploitants agricoles achètent et vendent des terres en fonction de décisions d'affaires à long terme plutôt que de spéculations financières à court terme. L'amélioration de la rentabilité grâce à l'augmentation des revenus (rendements agricoles plus élevés ou plantation de cultures à plus forte valeur ajoutée, etc.) ou à la diminution des dépenses (coûts de main-d'œuvre ou d'intrants réduits, etc.) contribue à l'appréciation de la valeur à long terme. Ces dynamiques ont contribué à un taux d'appréciation annuel moyen des terres agricoles canadiennes d'environ 7,51 TP3T entre 1968 et 2023.(3)

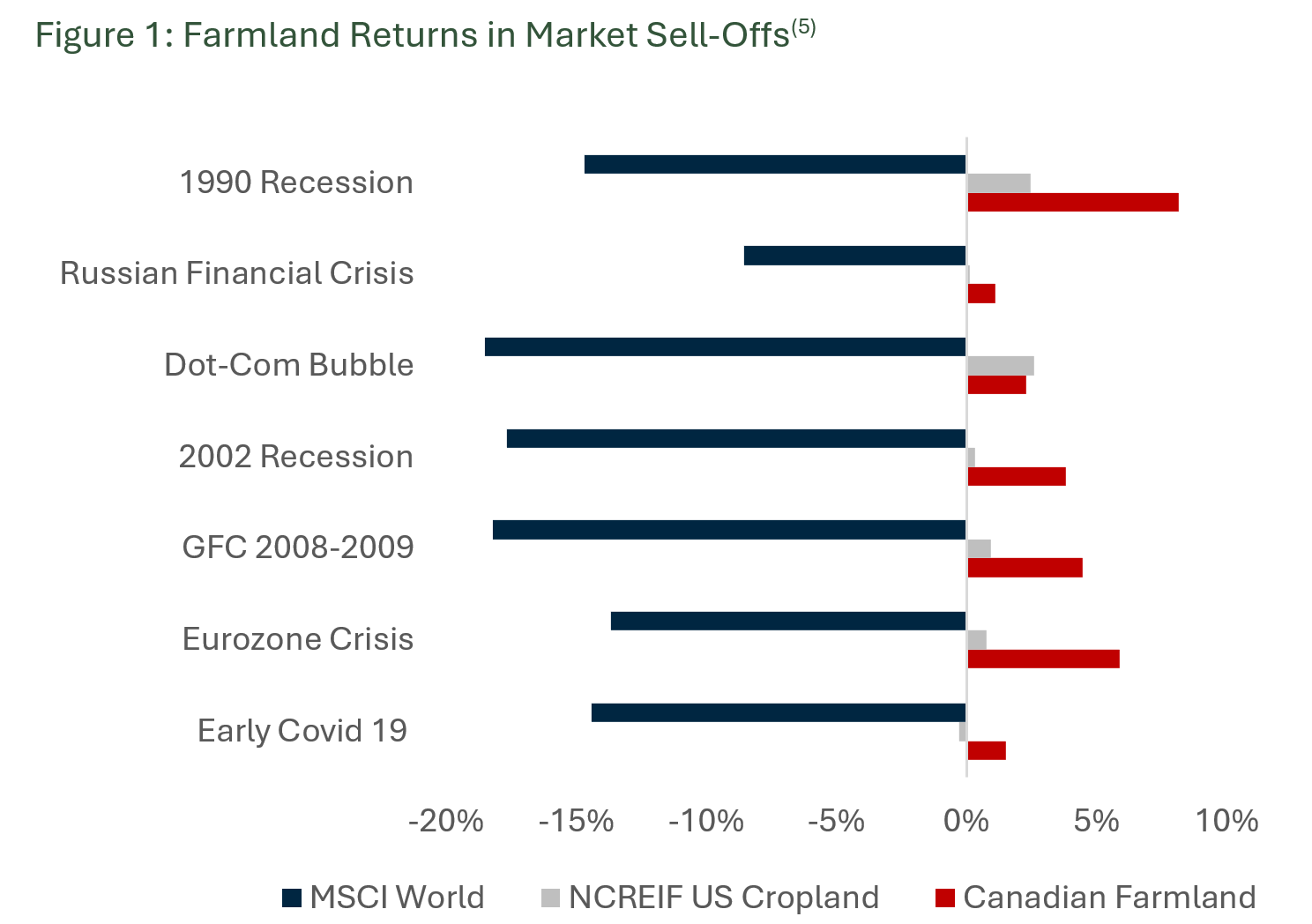

Les fonds agricoles de Bonnefield ont généré un rendement annualisé sur 10 ans de 8,3% – similaire aux rendements des actions canadiennes sur cette période, mais avec un tiers de la volatilité.(4) Du point de vue de l'investisseur, l'appréciation à long terme et la stabilité de la classe d'actifs offrent un rapport risque-rendement attractif. La surperformance attendue en période de baisse des marchés réduit également la volatilité globale de votre portefeuille d'investissement et offre une protection significative contre les baisses.

Nous anticipons une intensification des risques géopolitiques au cours des prochaines années sous l'administration Trump, avec des menaces de droits de douane et une escalade des guerres commerciales entraînant une volatilité accrue. Cela entraînera probablement des baisses de marché pour les actifs risqués, comme cela a été observé lors de la première semaine de mars 2025. Nous pensons donc que ce contexte rend les investissements dans les terres agricoles attrayants, compte tenu de la capacité de cette classe d'actifs à surperformer en période de baisse des marchés et à agir comme un puissant stabilisateur au sein des portefeuilles d'investissement.

Caractéristiques de couverture contre l'inflation

Une autre caractéristique recherchée des investissements en terres agricoles est leur surperformance par rapport à l'inflation. En période d'inflation, les prix des aliments et des matières premières augmentent, ce qui se traduit généralement par une hausse des revenus des agriculteurs. À titre d'exemple, en 2021 et 2022, lorsque l'IPC canadien a atteint 4,1% et 5,4%, les recettes monétaires agricoles canadiennes ont bondi de 15,8% et 14,6%, respectivement. En revanche, en 2020 et 2023, lorsque l'inflation était plus faible, à 1,5% et 2,6%, la croissance des recettes monétaires agricoles a été plus modeste, à 8,2% et 4,6%.(6),(7)

Avec plus d'argent en poche, les agriculteurs sont mieux placés pour réinvestir dans leurs exploitations, souvent en acquérant des superficies supplémentaires. Ces périodes de forte inflation tendent à voir davantage de transactions de terres agricoles à des valeurs plus élevées, qui deviennent alors la nouvelle valeur de référence pour des terres similaires dans la région. Au Canada, la valeur des terres agricoles a augmenté de 9,51 TP3T en 2021 et de 14,61 TP3T en 2022, s'alignant sur une inflation élevée. Malgré un ralentissement de l'inflation en 2023 (IPC à 2,61 TP3T), elle a continué d'augmenter à un rythme annuel de 15,51 TP3T, reflétant un effet de décalage, les prix de référence s'ajustant aux transactions validées sur le marché.(8),(9)

Pour les investisseurs, cette dynamique crée une opportunité d’obtenir une exposition à une classe d’actifs résiliente qui offre un refuge sûr pour la préservation du patrimoine à long terme pendant les périodes d’incertitude économique et d’inflation.

Climat et rendement des terres agricoles

L'adaptabilité a toujours été un trait distinctif des agriculteurs prospères, et le paysage agricole actuel ne fait pas exception. Bien que les changements climatiques présentent des défis, comme une volatilité accrue des conditions météorologiques, l'agriculture canadienne est particulièrement bien placée pour bénéficier d'avantages structurels clés. Des saisons de croissance plus longues et des unités thermiques plus élevées, ainsi que des progrès génétiques, comme les variétés de semences résistantes à la sécheresse, permettent la diversification vers des cultures à plus forte valeur ajoutée. Cette expansion va au-delà des cultures de base hivernales historiquement associées à la région. Les abondantes ressources en eau douce du Canada et sa dépendance à l'agriculture pluviale offrent une protection importante contre les risques de pénurie d'eau qui touchent les terres agricoles de nombreuses autres régions. Ces facteurs contribuent à la résilience à long terme des terres agricoles canadiennes, renforçant leur valeur en tant que classe d'actifs stable, protégée contre l'inflation et dotée d'un fort potentiel d'appréciation.

Les terres agricoles – une source de création de richesse stable et à long terme

Comme indiqué précédemment, les terres agricoles offrent divers avantages. Leur capacité à diversifier les rendements grâce à une faible corrélation avec les marchés boursiers traditionnels et d'autres types de biens immobiliers réduit la volatilité des portefeuilles. En tant que protection éprouvée contre l'inflation, les terres agricoles peuvent servir de réserve de valeur à long terme, préservant ainsi le patrimoine en période d'incertitude économique. De plus, les terres agricoles canadiennes offrent des caractéristiques uniques de protection climatique grâce à leur accès abondant à des sources d'eau douce et renouvelables et à des conditions de croissance changeantes.

Pour ces raisons, et compte tenu de leur rôle essentiel dans la satisfaction des besoins en production alimentaire, nous croyons que les terres agricoles canadiennes offrent aux investisseurs une valeur refuge en période d'incertitude et constituent un excellent ajout à un portefeuille de placement. Il n'est donc pas surprenant qu'un nombre croissant d'investisseurs individuels ajoutent des terres agricoles à leurs avoirs.

Pour plus d'informations sur les fonds Bonnefield Farmland, veuillez contacter investors@bonnefield.com

Aboà Bonnefield Financial

Bonnefield est un important gestionnaire de placements dans le secteur agricole et agroalimentaire au Canada. Nous fournissons des capitaux aux agriculteurs et aux exploitants agroalimentaires progressistes par le biais de financements par bail foncier et de solutions de participation minoritaire. Bonnefield se consacre à la préservation des terres agricoles pour l'agriculture et s'associe à des agriculteurs et à des exploitants agroalimentaires axés sur la croissance pour les aider à se développer, à réduire leur dette et à financer leur retraite et leur succession. Les investisseurs de la société sont des particuliers et des investisseurs institutionnels qui s'engagent à assurer l'avenir durable à long terme de l'agriculture canadienne.

Sources

1. Projections de la FAO sur les terres arables 2030-50 (FAO (2017)) ; OurWorldInData.org/crop-yields.

2. Basé sur une analyse menée en interne par Bonnefield en 2024.

3. Statistique Canada Valeur par acre des terres agricoles et des bâtiments au 1er juillet 2023. (tableau 32-10-0047-01).

4Données au 31 décembre 2023, sous réserve de la disponibilité des rendements au moment de la publication. Chiffres Bonnefield basés sur une analyse composite de nos fonds ouverts.

5. Source : Statistique Canada, Banque du Canada, MSCI, NCREIF Cropland. Récession de 1990 : T1-T4 1990 ; crise financière russe : T3 1998 ; bulle Internet : T2-T1 2000-2001 ; récession de 2002 : T1-T3 2002 ; crise financière mondiale (GFC) 2008-2009 : T4 2007-T1 2008 ; crise de la zone euro : T1-T3 2009 ; début de la Covid-19 : T1 2020.

7. Statistique Canada. Tableau 18-10-0256-01 Statistiques de l’Indice des prix à la consommation (IPC), mesures de l’inflation fondamentale et autres statistiques connexes – Définitions de la Banque du Canada.

8. Statistique Canada. Tableau 32-10-0047-01 Valeur à l'acre des terres et des bâtiments agricoles au 1er juillet.

9. Statistiques de l’indice des prix à la consommation (IPC), mesures de l’inflation sous-jacente et autres statistiques connexes – définitions de la Banque du Canada – tableau 18-10-0256-01).

10. Organisation des Nations Unies pour l’alimentation et l’agriculture – Base de données FAOSTAT sur l’utilisation des terres (total des terres agricoles et superficie totale des terres équipées pour l’irrigation ; données de 2021).

Ce document est fourni à titre informatif uniquement et ne constitue pas une offre ou une sollicitation d'achat ou de vente de titres dans toute juridiction dans laquelle une offre ou une sollicitation n'est pas autorisée. Toute offre de ce type n'est faite qu'en vertu des documents d'offre et des contrats de souscription pertinents. Les fonds Bonnefield (les « Fonds ») ne sont actuellement ouverts qu'aux investisseurs qui répondent à certaines conditions d'éligibilité. Les Fonds ne seront ni approuvés ni désapprouvés par aucune autorité de réglementation des valeurs mobilières. Les investisseurs potentiels doivent se fier uniquement aux documents d'offre des Fonds qui décrivent les facteurs de risque pour prendre une décision d'investissement. Aucune représentation ou garantie de quelque nature que ce soit n'est prévue ou ne doit être déduite concernant le rendement économique ou les conséquences fiscales d'un investissement dans les Fonds. Les Fonds sont destinés aux investisseurs avertis qui peuvent accepter les risques associés à un tel investissement, y compris une perte substantielle ou totale de leur investissement. Cette communication est fournie à titre informatif uniquement et ne doit pas être considérée comme exhaustive. Les données de performance des investissements décrites dans ce document ne doivent pas être utilisées pour prédire les rendements futurs. Les prix du marché, les données et les informations de tiers ne sont pas garantis quant à leur exhaustivité ou leur exactitude et sont susceptibles d'être modifiés sans préavis. Les investisseurs potentiels doivent demander l'avis d'un professionnel avant de prendre une décision d'investissement. Dans tous les cas où les performances historiques sont présentées, notez que les performances passées ne sont pas indicatives des résultats futurs et ne doivent pas être utilisées comme base pour prendre une décision d'investissement. Rien ne garantit que les investissements non réalisés seront finalement réalisés aux valorisations prises en compte dans le calcul de la performance des Fonds présentés ici, le cas échéant. La performance de ces investissements une fois réalisés peut être sensiblement différente. Ce document ne peut être transmis, reproduit ou utilisé en tout ou en partie à aucune autre fin, ni divulgué ou mis à disposition, directement ou indirectement, en tout ou en partie, à toute autre personne sans le consentement écrit préalable de Bonnefield.

La copie, la distribution ou le partage de ce document ou de son contenu est expressément interdit sans le consentement exprès et écrit de Bonnefield.

Récolter de nouvelles opportunités : accroître notre empreinte d’investissement avec les cerises de l’Okanagan

L’année 2024 a été passionnante pour Bonnefield, qui continue de soutenir les agriculteurs canadiens en élargissant sa présence d’investissement dans de nouvelles zones géographiques et régions agricoles. Dans ce bulletin, nous mettons en lumière l’un de nos investissements les plus récents dans une cerisaie dans la région de l’Okanagan en Colombie-Britannique, au Canada, et donnons un aperçu des principales considérations à prendre en compte entre les investissements dans les cultures en rang et les cultures permanentes.

Sélection des cultures pour l'investissement dans les terres agricoles

La philosophie d'investissement de Bonnefield consiste à constituer un portefeuille diversifié de terres agricoles canadiennes de grande qualité et à nouer des partenariats avec des exploitants solides sur le plan opérationnel et financier. À l'instar du paysage agricole canadien, notre stratégie est davantage axée sur les cultures traditionnelles en rang et les cultures spécialisées, avec une exposition modeste aux cultures permanentes.

Alors que de nombreux gestionnaires de placements agricoles au Canada et aux États-Unis se spécialisent principalement dans les cultures en rangs ou les cultures permanentes, Bonnefield offre à ses investisseurs une exposition diversifiée aux cultures en rangs et permanentes dans les principales régions agricoles du Canada. Nous construisons des portefeuilles largement diversifiés afin d'atténuer les risques, de lisser les rendements et d'offrir un maximum d'options pour nos activités de création de valeur.

Investir dans une zone géographique diversifiée et dans plusieurs types de cultures nécessite toutefois une compréhension approfondie de chaque région, de chaque culture et des considérations uniques qui les accompagnent.

Comprendre la différence entre les risques liés aux cultures permanentes et aux cultures en rang

Les cultures permanentes, comme les arbres fruitiers comme les cerisiers et les pommiers, et les plantes buissonnantes comme les bleuets et les framboises, sont des plantes vivaces qui produisent le même produit année après année. En revanche, les cultures en rangs comme le blé ou le canola sont plantées et récoltées chaque année, ce qui permet aux producteurs de faire une rotation des cultures chaque année. Il est essentiel de comprendre la production, les prix et les marchés finaux, ainsi que les risques uniques associés aux cultures permanentes par rapport aux cultures en rangs, pour évaluer un investissement potentiel.

Par rapport aux cultures en rang, les terres qui produisent des cultures permanentes ont tendance à être valorisées sur une base plus élevée en dollars par acre en raison des prix et des marges brutes plus élevés que les cultures permanentes peuvent générer. Cependant, ces prix plus élevés s'accompagnent d'un certain nombre de risques supplémentaires et de coûts potentiels. Tout d'abord, les cultures permanentes nécessitent un investissement initial important pour établir la plante, certaines plantes prenant plusieurs années pour atteindre leur pleine production. Ensuite, les cultures permanentes nécessitent également un niveau de gestion agricole plus élevé et nécessitent un équipement spécialisé et peuvent nécessiter plus de main-d'œuvre que les cultures en rang. Enfin, comme les cultures permanentes dépendent de la santé continue de la plante pour produire année après année, les risques de maladies, de ravageurs et de conditions météorologiques défavorables sont plus élevés pour une exploitation de culture permanente que pour une exploitation de cultures en rang.

Bonnefield atténue les risques liés aux cultures permanentes grâce à des recherches approfondies, à des partenariats avec des exploitants reconnus et à des investissements dans un portefeuille diversifié de propriétés de grande qualité. La personnalisation des structures de nos investissements en capital et de nos baux est également importante pour garantir des rendements ajustés au risque appropriés.

Identifier une opportunité dans les cerises de la Colombie-Britannique

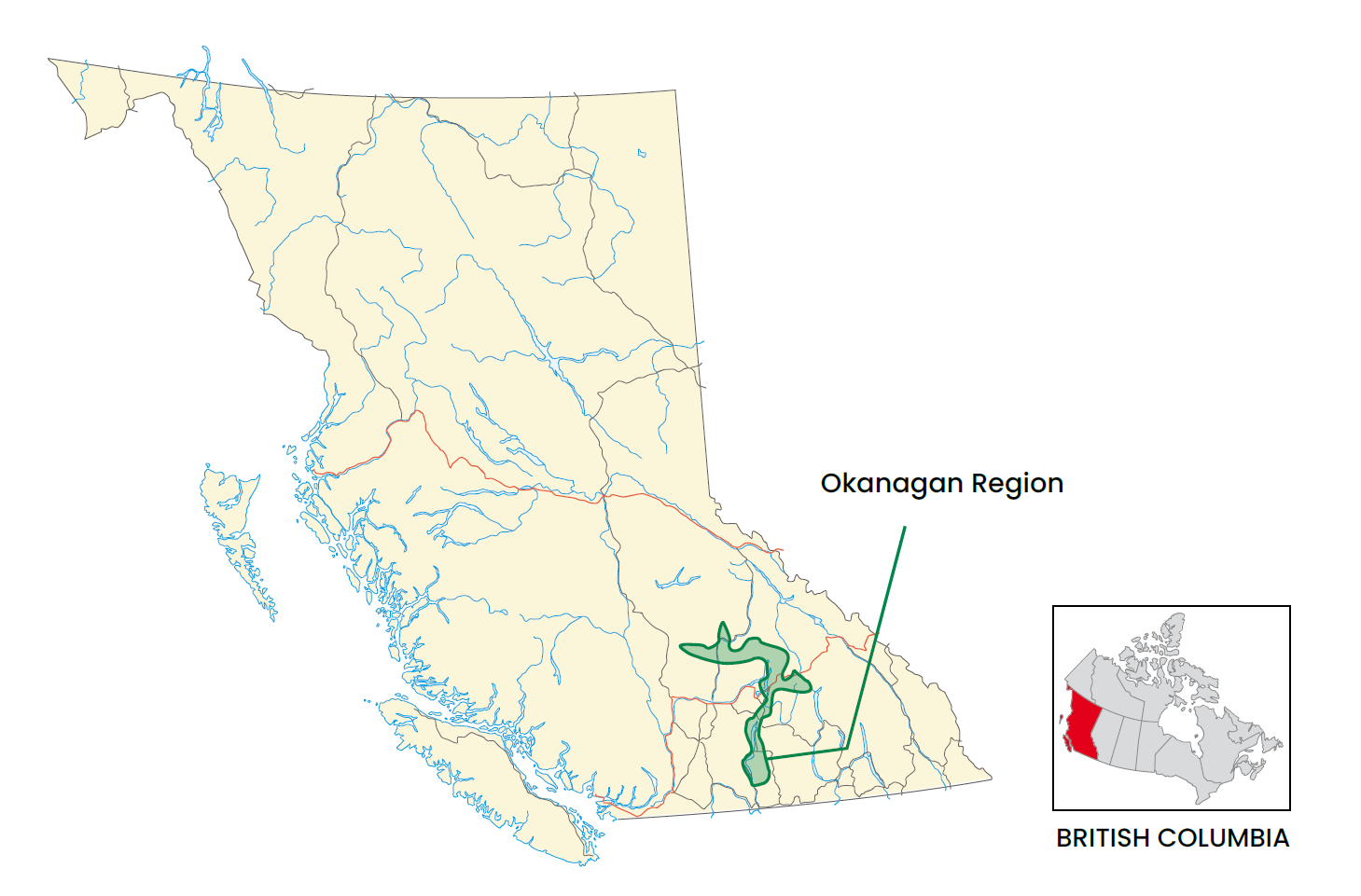

Bonnefield surveille constamment les tendances macroéconomiques et sectorielles afin d'identifier les secteurs d'activité intéressants au Canada dans lesquels investir. Ces opportunités nous viennent généralement d'agriculteurs canadiens qui cherchent à développer leur entreprise ou à soutenir leur planification successorale et qui estiment pouvoir bénéficier des solutions de capital de Bonnefield. Notre récent investissement dans la région de l'Okanagan, en Colombie-Britannique, illustre la manière dont nous abordons l'entrée dans une nouvelle région.

Plus tôt cette année, notre équipe a pris contact avec un important producteur de cerises de Colombie-Britannique. Cette entreprise agricole familiale cherchait à élargir ses partenariats, car elle cherchait à améliorer son bilan après une récente expansion commerciale. L’équipe a mené des recherches approfondies sur le secteur et une diligence sur le terrain dans les régions productrices de fruits tendres de la Colombie-Britannique et a déterminé que les cerises cultivées dans la région de l’Okanagan constituaient une opportunité intéressante, en partie en raison de l’avantage concurrentiel dont jouit la région avec sa saison de croissance tardive, créant une fenêtre unique où la région est le seul fournisseur de cerises fraîches sur le marché mondial pendant plusieurs semaines chaque automne. Parallèlement à sa diligence approfondie sur les opérations et les exploitants agricoles, Bonnefield a effectué une analyse critique des conditions météorologiques historiques pour évaluer les tendances météorologiques actuelles dans les régions.

Bonnefield a collaboré étroitement avec l'exploitant pour voir comment nos solutions de capital pourraient soutenir sa croissance et a accepté de conclure un contrat de cession-bail sur 114 acres de terres consacrées à la culture de cerisiers. Notre partenaire dans cette entreprise est l'un des plus grands producteurs de cerises douces du Canada, bénéficiant d'une forte présence à l'exportation. Cette collaboration renforce non seulement l'exposition à une région agricole clé, mais offre également à nos investisseurs une diversification accrue et des rendements accrus au sein de leurs portefeuilles de terres agricoles.

Nous sommes enthousiasmés par le potentiel de croissance et la valeur que cette nouvelle région apporte, et nous continuons à offrir des rendements attractifs et stables à nos investisseurs tout en aidant nos partenaires agricoles à renforcer et à développer leurs opérations.

Pour plus d'informations sur les fonds Bonnefield Farmland, veuillez contacter investors@bonnefield.com

Aboà Bonnefield Financial

Bonnefield est un important gestionnaire de placements dans le secteur agricole et agroalimentaire au Canada. Nous fournissons des capitaux aux agriculteurs et aux exploitants agroalimentaires progressistes par le biais de financements par bail foncier et de solutions de participation minoritaire. Bonnefield se consacre à la préservation des terres agricoles pour l'agriculture et s'associe à des agriculteurs et à des exploitants agroalimentaires axés sur la croissance pour les aider à se développer, à réduire leur dette et à financer leur retraite et leur succession. Les investisseurs de la société sont des particuliers et des investisseurs institutionnels qui s'engagent à assurer l'avenir durable à long terme de l'agriculture canadienne.

Ce document est fourni à titre informatif uniquement et ne constitue pas une offre ou une sollicitation d'achat ou de vente de titres dans toute juridiction dans laquelle une offre ou une sollicitation n'est pas autorisée. Toute offre de ce type n'est faite qu'en vertu des documents d'offre et des contrats de souscription pertinents. Les fonds Bonnefield (les « Fonds ») ne sont actuellement ouverts qu'aux investisseurs qui répondent à certaines conditions d'éligibilité. Les Fonds ne seront ni approuvés ni désapprouvés par aucune autorité de réglementation des valeurs mobilières. Les investisseurs potentiels doivent se fier uniquement aux documents d'offre des Fonds qui décrivent les facteurs de risque pour prendre une décision d'investissement. Aucune représentation ou garantie de quelque nature que ce soit n'est prévue ou ne doit être déduite concernant le rendement économique ou les conséquences fiscales d'un investissement dans les Fonds. Les Fonds sont destinés aux investisseurs avertis qui peuvent accepter les risques associés à un tel investissement, y compris une perte substantielle ou totale de leur investissement. Cette communication est fournie à titre informatif uniquement et ne doit pas être considérée comme exhaustive. Les données de performance des investissements décrites dans ce document ne doivent pas être utilisées pour prédire les rendements futurs. Les prix du marché, les données et les informations de tiers ne sont pas garantis quant à leur exhaustivité ou leur exactitude et sont susceptibles d'être modifiés sans préavis. Les investisseurs potentiels doivent demander l'avis d'un professionnel avant de prendre une décision d'investissement. Dans tous les cas où les performances historiques sont présentées, notez que les performances passées ne sont pas indicatives des résultats futurs et ne doivent pas être utilisées comme base pour prendre une décision d'investissement. Rien ne garantit que les investissements non réalisés seront finalement réalisés aux valorisations prises en compte dans le calcul de la performance des Fonds présentés ici, le cas échéant. La performance de ces investissements une fois réalisés peut être sensiblement différente. Ce document ne peut être transmis, reproduit ou utilisé en tout ou en partie à aucune autre fin, ni divulgué ou mis à disposition, directement ou indirectement, en tout ou en partie, à toute autre personne sans le consentement écrit préalable de Bonnefield.

La copie, la distribution ou le partage de ce document ou de son contenu est expressément interdit sans le consentement exprès et écrit de Bonnefield.

Est-ce le moment d’investir dans les terres agricoles canadiennes?

Introduction

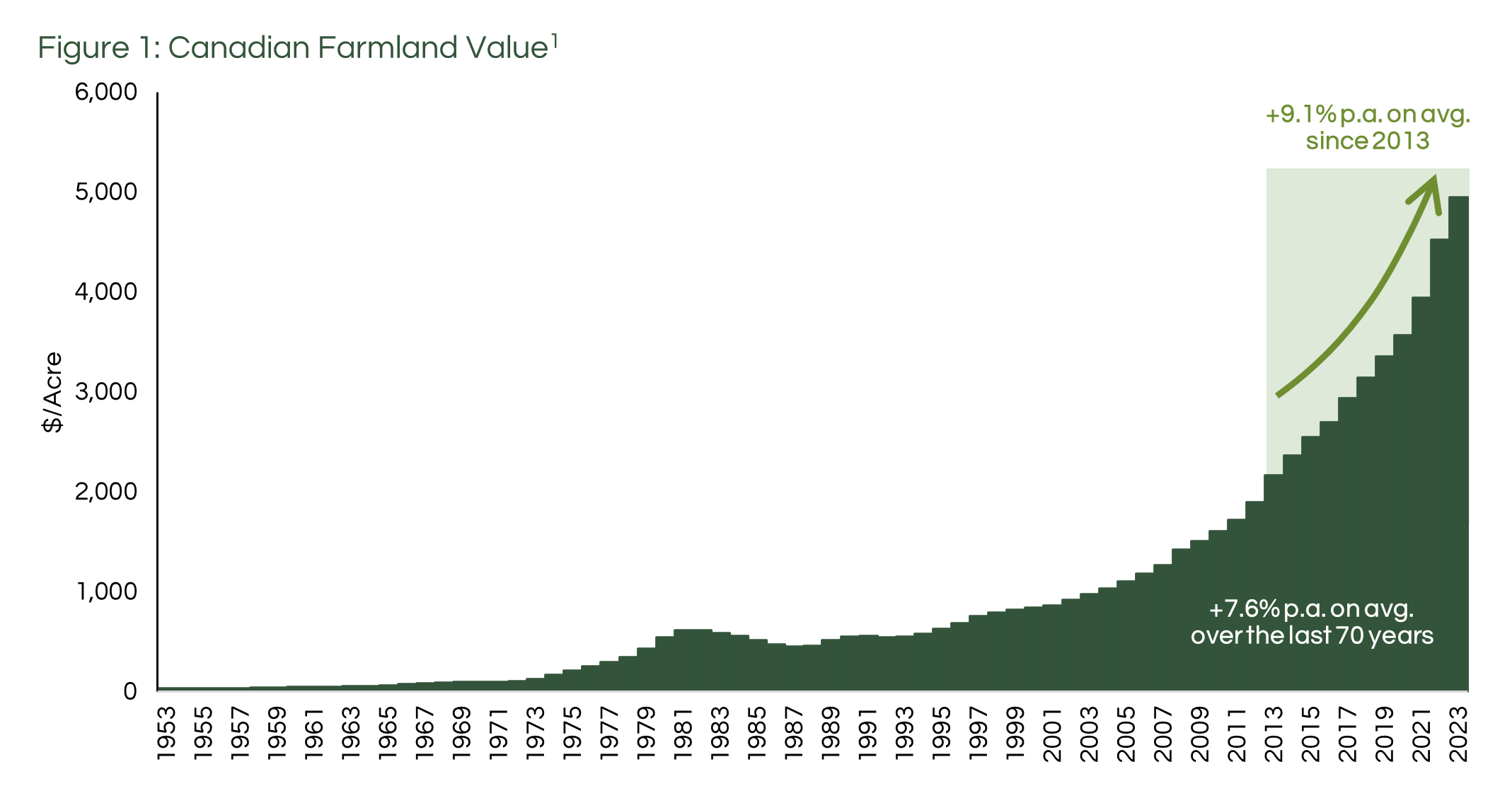

Bourses record, crises géopolitiques, incertitude politique aux États-Unis, rebond potentiel de l’inflation, volatilité des devises, incertitude des taux d’intérêt… nous vivons une période « intéressante ». Toutes ces incertitudes ont conduit un nombre croissant d’investisseurs à se tourner vers des actifs alternatifs pour compléter et couvrir leurs portefeuilles d’investissement. Historiquement, l’un des actifs les plus attrayants en période d’incertitude est celui des terres agricoles canadiennes. Cette classe d’actifs offre une faible volatilité et affiche un historique de rendements annuels moyens de 7,6%(1) Au cours des 70 dernières années, sans périodes significatives de baisse de valeur. Des données plus récentes montrent que les prix des terres agricoles canadiennes ont augmenté en moyenne de 9,11 TP3T par an au cours de la dernière décennie.(1) Mais après plusieurs années de rendements élevés des terres agricoles, est-ce encore le bon moment pour investir dans les terres agricoles canadiennes, ou sommes-nous à un « sommet » ?

Examinons quelques données historiques pour voir si le « timing » actuel est bon, mauvais ou indifférent aux rendements attendus des terres agricoles.

« Le timing du marché » n’est pas une préoccupation pertinente pour les terres agricoles

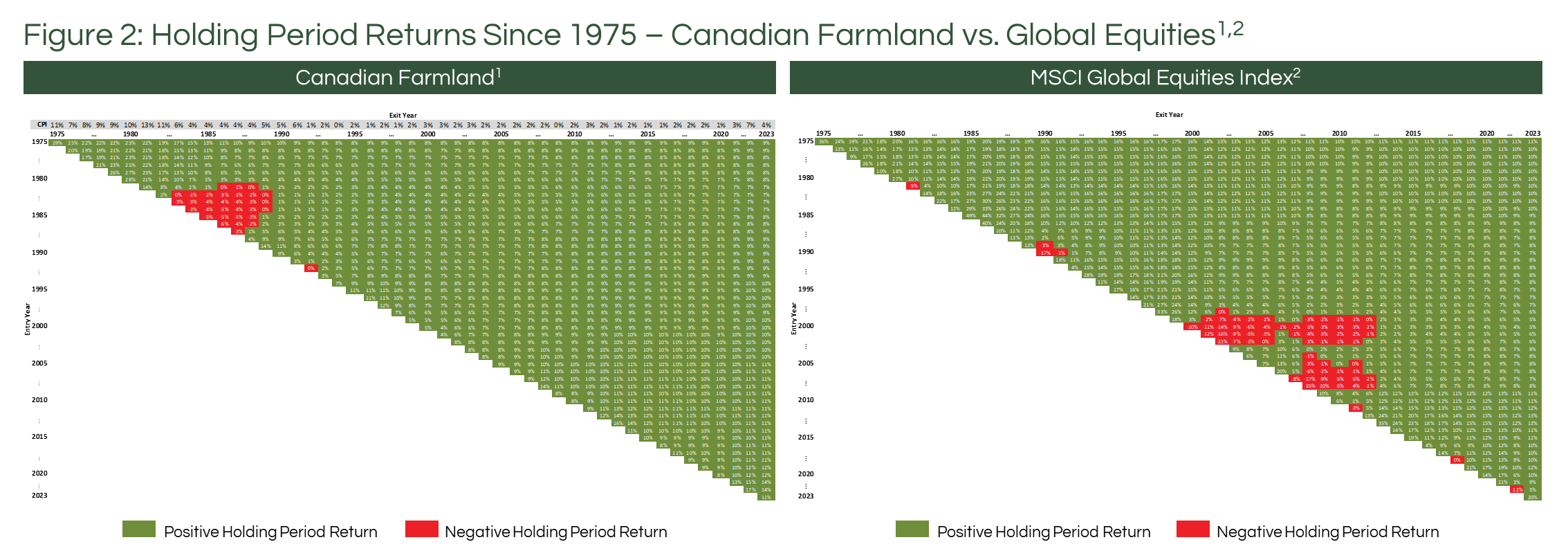

Déterminer le bon moment pour investir est une caractéristique courante sur les marchés boursiers et obligataires, car personne ne souhaite entrer sur le marché au sommet du marché. La situation est différente pour un actif peu volatil et non corrélé comme les terres agricoles canadiennes. Pour illustrer ce point, imaginez que vous ayez investi dans des terres agricoles canadiennes chaque année de 1975 à 2023. Vous auriez obtenu des rendements positifs sur chacun de ces investissements, avec seulement huit années d’entrée affichant des rendements négatifs.(1)(2) En revanche, les actions mondiales ont enregistré des rendements négatifs pendant 17 des premières années au cours de la même période.(3) Ce résultat n’est pas surprenant pour les amateurs d’investissements dans les terres agricoles, attirés par leur faible volatilité et leurs rendements non corrélés. Nous avons inclus dans la figure 2 ci-dessous un résumé des rendements historiques sur la période de détention pour les deux classes d’actifs.

Ce qui peut surprendre même les investisseurs de longue date dans les terres agricoles, c’est que l’investissement dans les terres agricoles canadiennes immédiatement après une année de forte appréciation de la valeur (10% ou plus) a quand même généré de solides rendements à long terme, conformes aux moyennes historiques. Les données suggèrent que, plutôt que d’attendre une « baisse » du marché pour investir dans les terres agricoles, l’exposition à l’actif et le fait de bénéficier de sa corrélation à long terme avec l’inflation devraient favoriser des rendements d’investissement positifs avec une volatilité limitée.

La tendance peut-elle se poursuivre ?

Comme le montre le graphique ci-dessus, les prix des terres agricoles ont historiquement augmenté à un rythme soutenu. Le schéma typique pour cette classe d’actifs est une période de forte croissance, généralement liée aux super cycles des matières premières, suivie d’une croissance plus modérée. Il est très rare que les baisses absolues des valeurs foncières aient eu lieu, et seulement de manière temporaire. Cet historique de croissance à long terme peut amener certains à se demander si la croissance continue de la valeur est durable. Chez Bonnefield, nous pensons que c’est le cas et que la valeur des terres agricoles continue de progresser de manière significative.

En tant que ressource rare, les terres agricoles de qualité dans les régions bénéficiant de conditions climatiques et hydriques positives à long terme seront de plus en plus demandées. Les terres agricoles constituent la base sur laquelle nous continuerons à répondre aux besoins croissants de production agricole pour satisfaire la demande alimentaire et énergétique alternative. La compréhension de ce fait, ainsi que des facteurs de valeur des terres agricoles (par exemple, les revenus agricoles et la croissance de la productivité, le regroupement des terres agricoles, etc.), aide à comprendre pourquoi nous pensons que les terres agricoles offrent un fort potentiel d'appréciation de la valeur à long terme.

C’est le moment idéal pour investir dans les terres agricoles canadiennes

Bonnefield s’attend à ce que la valeur des terres agricoles canadiennes continue de croître, soutenue par la croissance des revenus et de la productivité des exploitations agricoles. En plus de la volatilité limitée des prix de cette classe d’actifs, nous pensons qu’investir dans les terres agricoles canadiennes offre des rendements ajustés au risque attrayants et que les investisseurs peuvent bénéficier d’une exposition plus précoce à cette classe d’actifs plutôt que d’attendre « le bon moment » pour entrer sur le marché.

Aboà Bonnefield Financial

Bonnefield est un important gestionnaire de placements dans le secteur agricole et agroalimentaire au Canada. Nous fournissons des capitaux aux agriculteurs et aux exploitants agroalimentaires progressistes par le biais de financements par bail foncier et de solutions de participation minoritaire. Bonnefield se consacre à la préservation des terres agricoles pour l'agriculture et s'associe à des agriculteurs et à des exploitants agroalimentaires axés sur la croissance pour les aider à se développer, à réduire leur dette et à financer leur retraite et leur succession. Les investisseurs de la société sont des particuliers et des investisseurs institutionnels qui s'engagent à assurer l'avenir durable à long terme de l'agriculture canadienne.

Sources

1. Statistique Canada. Tableau 32-10-0047-01 Valeur à l'acre des terres et des bâtiments agricoles au 1er juillet, https://www150.statcan.gc.ca/t1/tbl1/fr/tv.action?pid=3210004701.

2. Rendement de la période de détention calculé en faisant varier les années d'entrée et de sortie des investissements et en ajoutant un rendement en espèces de 2% (point médian de l'objectif de rendement en espèces de la stratégie de terres agricoles de Bonnefield). L'appréciation du capital est supposée identique à l'ensemble de données sur la valeur des terres agricoles de Statistique Canada au 1er juillet de chaque année.

3. Rendement total de l'indice MSCI World, grandes et moyennes capitalisations, exprimé en CAD, https://www.msci.com/end-of-day-data-search.

Ce document est fourni à titre informatif uniquement et ne constitue pas une offre ou une sollicitation d'achat ou de vente de titres dans toute juridiction dans laquelle une offre ou une sollicitation n'est pas autorisée. Toute offre de ce type n'est faite qu'en vertu des documents d'offre et des contrats de souscription pertinents. Les fonds Bonnefield (les « Fonds ») ne sont actuellement ouverts qu'aux investisseurs qui répondent à certaines conditions d'éligibilité. Les Fonds ne seront ni approuvés ni désapprouvés par aucune autorité de réglementation des valeurs mobilières. Les investisseurs potentiels doivent se fier uniquement aux documents d'offre des Fonds qui décrivent les facteurs de risque pour prendre une décision d'investissement. Aucune représentation ou garantie de quelque nature que ce soit n'est prévue ou ne doit être déduite concernant le rendement économique ou les conséquences fiscales d'un investissement dans les Fonds. Les Fonds sont destinés aux investisseurs avertis qui peuvent accepter les risques associés à un tel investissement, y compris une perte substantielle ou totale de leur investissement. Cette communication est fournie à titre informatif uniquement et ne doit pas être considérée comme exhaustive. Les données de performance des investissements décrites dans ce document ne doivent pas être utilisées pour prédire les rendements futurs. Les prix du marché, les données et les informations de tiers ne sont pas garantis quant à leur exhaustivité ou leur exactitude et sont susceptibles d'être modifiés sans préavis. Les investisseurs potentiels doivent demander l'avis d'un professionnel avant de prendre une décision d'investissement. Dans tous les cas où les performances historiques sont présentées, notez que les performances passées ne sont pas indicatives des résultats futurs et ne doivent pas être utilisées comme base pour prendre une décision d'investissement. Rien ne garantit que les investissements non réalisés seront finalement réalisés aux valorisations prises en compte dans le calcul de la performance des Fonds présentés ici, le cas échéant. La performance de ces investissements une fois réalisés peut être sensiblement différente. Ce document ne peut être transmis, reproduit ou utilisé en tout ou en partie à aucune autre fin, ni divulgué ou mis à disposition, directement ou indirectement, en tout ou en partie, à toute autre personne sans le consentement écrit préalable de Bonnefield.

La copie, la distribution ou le partage de ce document ou de son contenu est expressément interdit sans le consentement exprès et écrit de Bonnefield.

Sous la surface : réalité canadienne de la sécheresse et résilience des terres agricoles

Après une année marquée par des incendies de forêt et des inquiétudes mondiales persistantes concernant la pénurie d'eau, les gros titres du début de la saison agricole 2024 en Amérique du Nord, en Europe et en Amérique du Sud ont inclus des discussions sur le risque de sécheresse et la disponibilité de l'eau. En tant que gestionnaire de premier plan des terres agricoles et des investissements agricoles au Canada, on demande régulièrement à Bonnefield si ces gros titres signalent des risques croissants associés à l'investissement dans l'agriculture et les terres agricoles. La réponse courte est : cela dépend.

La géographie et les pratiques actuelles de gestion des terres agricoles ont un impact sur le risque relatif que la sécheresse et la disponibilité de l'eau font peser sur les opérations d'une ferme. Ainsi, qu’il s’agisse d’acheter une seule ferme ou d’investir dans un portefeuille de terres agricoles mises en commun, il est important de prendre en compte ces facteurs pour déterminer le risque relatif que représente la disponibilité de l’eau sur les opérations futures de la ou des fermes et sur leur durée de vie à long terme. -performance à terme.

La géographie et l'avantage hydrique du Canada

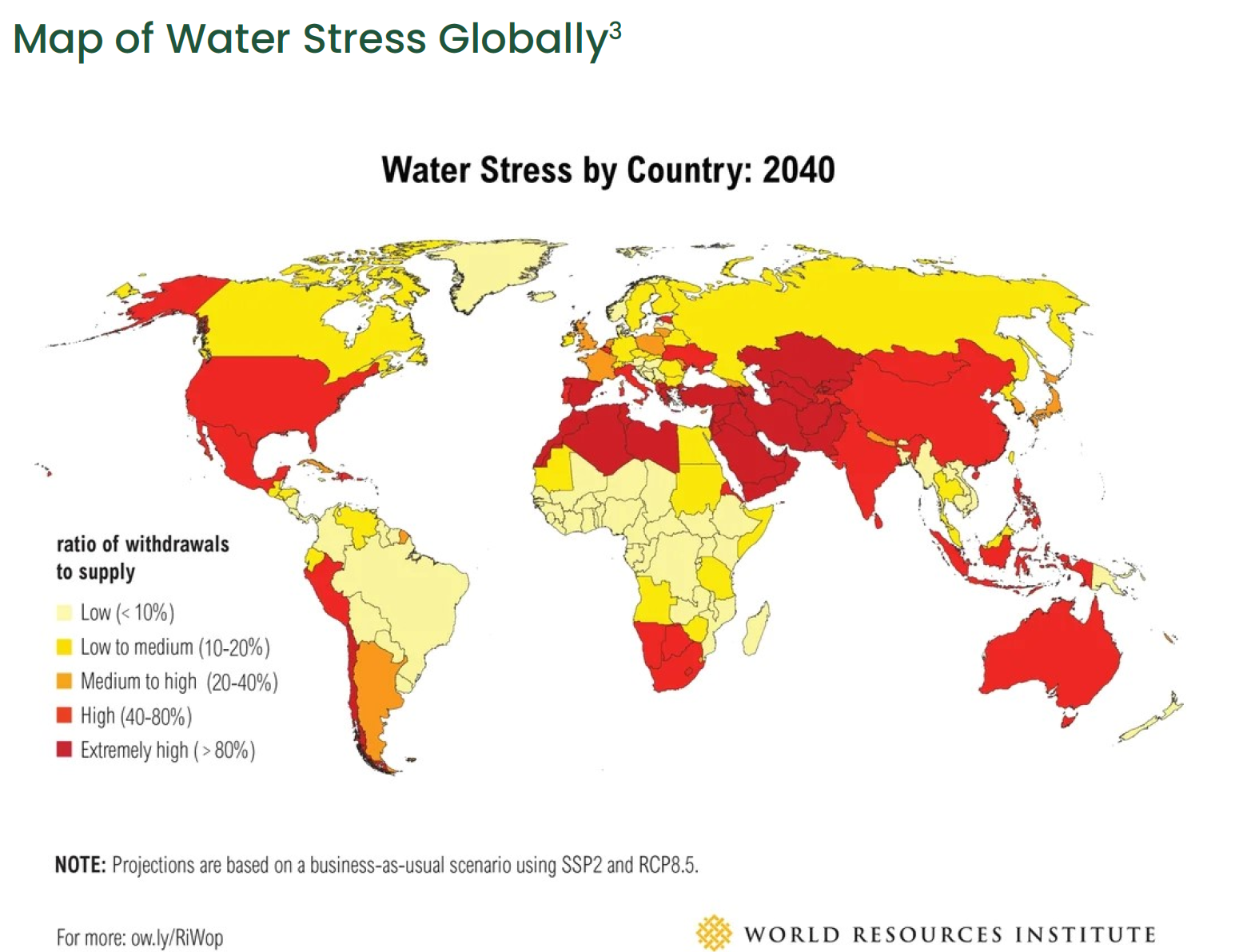

Alors qu’un nombre croissant d’investisseurs avertis souhaitent s’exposer aux attributs attrayants des terres agricoles et de l’agriculture, comme pour tout, il existe des risques qui doivent être pris en compte. La rareté de l’eau constitue un défi majeur pour les systèmes agricoles du monde entier et les changements climatiques ainsi que les pratiques existantes de gestion de l’eau exigent notre attention à l’échelle mondiale. Les recherches suggèrent que 40% des terres cultivées dans le monde ont déjà connu une pénurie d'eau.(1) L’agriculture reste l’un des plus grands utilisateurs d’eau au monde, représentant 70% des prélèvements d’eau mondiaux actuels.(2)

Lors de l’évaluation d’un investissement potentiel dans des terres agricoles, il est important de prendre en compte la géographie, car certains pays connaissent (et devraient continuer de connaître) un stress hydrique plus important que d’autres. Pour cette raison, Bonnefield estime qu’investir dans les terres agricoles canadiennes comporte moins de risques de pénurie d’eau que les investissements dans d’autres pays et peut également se prémunir contre le risque lié à l’eau dans un portefeuille d’investissement plus large.

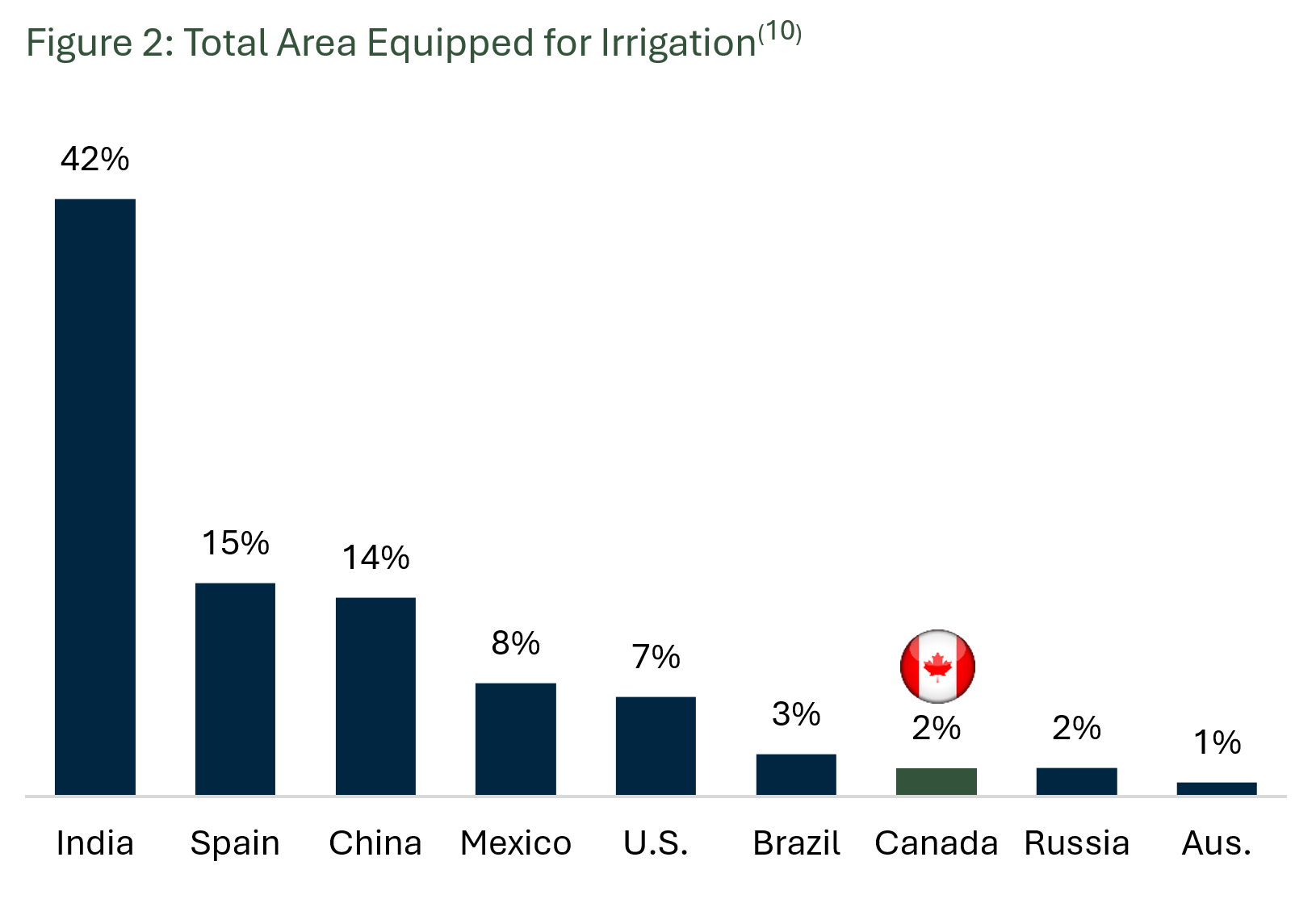

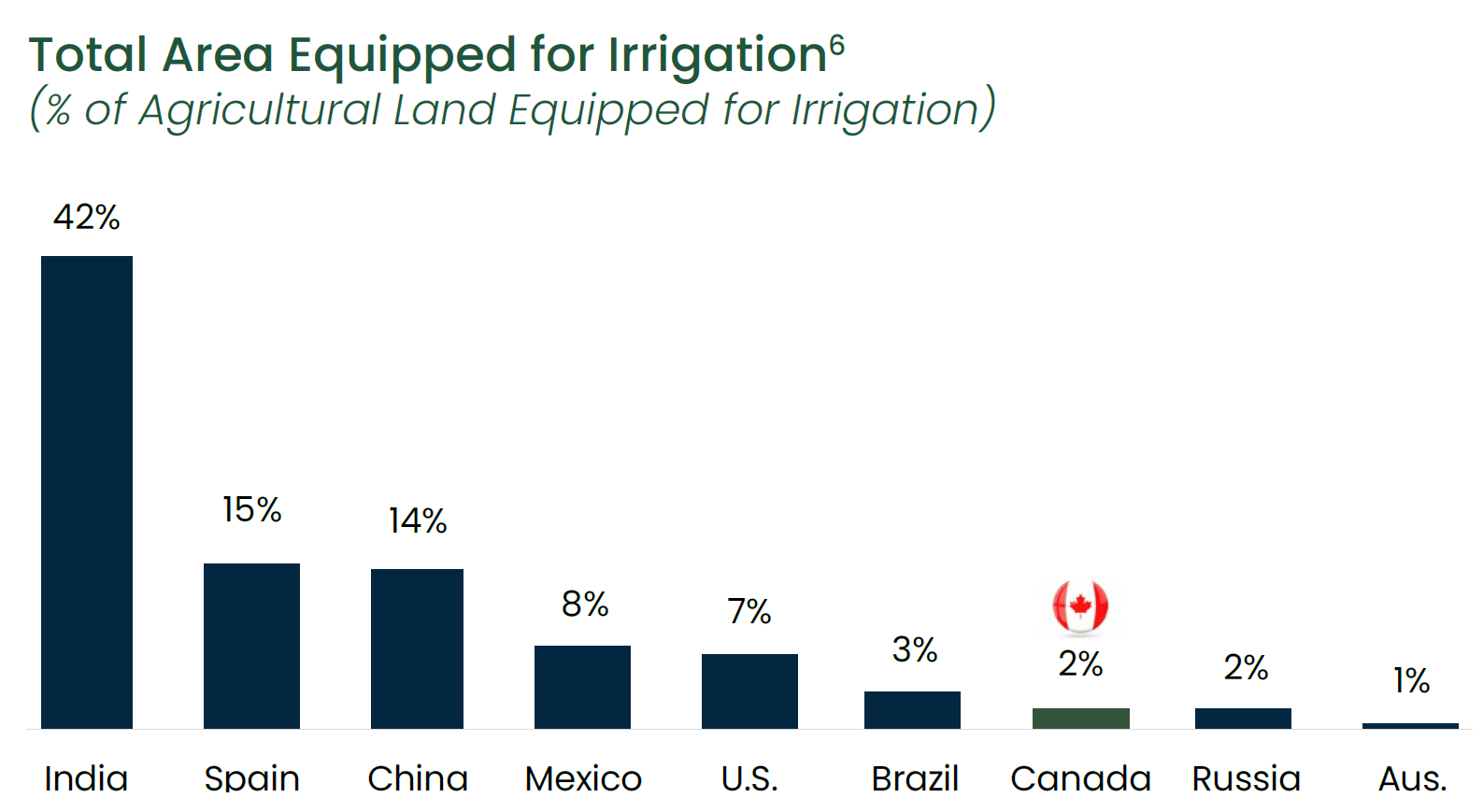

Le Canada possède un avantage significatif en matière de ressources en eau par rapport à d'autres parties du globe, avec environ 201 TP3T des réserves mondiales d'eau douce et 71 TP3T de l'eau douce renouvelable de la planète, tout en ne représentant que 0,51 TP3T de la population mondiale.(4) Les estimations suggèrent qu'environ 11% des terres cultivées existantes dans le monde pourraient être vulnérables à une perte de productivité due à la pénurie d'eau d'ici 2050. En revanche, on estime que seulement 1% des terres cultivées du Canada sont potentiellement vulnérables.(5) De plus, les terres agricoles canadiennes sont en grande partie pluviales, avec moins de 2% de l'agriculture canadienne dépendant des systèmes d'irrigation.(6)

Bien que le Canada présente moins de risques de pénurie d'eau que d'autres régions, certaines régions du pays (en particulier dans l'Ouest canadien) présentent encore plus de risques et de cas de sécheresse. Il est donc important d'en tenir compte lors de l'investissement dans un portefeuille de terres agricoles. Dans le cas de Bonnefield, nous n'évitons pas ces régions mais adoptons plutôt une approche ajustée au risque lors de l'évaluation de ces opportunités. Nous examinons également la source d'eau et la capacité de stockage de divers districts d'irrigation et utilisons des modèles climatiques pour estimer l'impact potentiel des pénuries d'eau dans chaque district, garantissant ainsi que les propriétés de notre portefeuille recevront toujours une allocation d'eau en cas de restrictions.

Comprendre la variabilité régionale des conditions climatiques, en particulier les zones présentant plus ou moins de risques de sécheresse, est au cœur de la stratégie d'investissement de Bonnefield visant à diversifier de manière appropriée les propriétés agricoles à travers le pays et à protéger le portefeuille des conditions météorologiques en constante évolution.

Utiliser des pratiques pour atténuer les risques liés à l’eau

Bien que le Canada ait un accès relativement fiable aux ressources en eau douce, les périodes prolongées de sécheresse peuvent encore avoir un impact négatif sur les rendements agricoles. En tant que tel, il est important d’être exposé à des terres agricoles bien gérées avec des pratiques de haute qualité conçues pour garantir une production durable à long terme. Grâce à des pratiques innovantes, les agriculteurs canadiens ont réussi à améliorer la rétention d'eau dans le sol, atténuant ainsi les effets de la pénurie d'eau. En 2021, près de 651 TP3T de fermes à travers le Canada ont déclaré utiliser des pratiques agricoles durables, contre 541 TP3T lors du précédent Recensement de l'agriculture cinq ans auparavant.(7) Chez Bonnefield, nous travaillons et recherchons des partenaires agricoles qui emploient des pratiques agricoles durables et fonctionnent comme des gestionnaires à long terme des terres sur lesquelles ils opèrent. Voici quelques stratégies clés utilisées par les agriculteurs canadiens :

Travail du sol réduit : L’une des pratiques les plus efficaces est le travail réduit du sol ou l’agriculture sans labour. L'agriculture sans labour, où le sol n'est ni labouré ni retourné avant la plantation, minimise la perturbation du sol et améliore la rétention d'eau. Au Canada, l'agriculture sans labour est plus courante dans les Prairies, car des volumes de précipitations plus élevés dans l'Est du Canada peuvent rendre difficile la mise en œuvre de l'agriculture sans labour.

Systèmes d’irrigation améliorés : Les agriculteurs canadiens ont adopté des technologies d'irrigation avancées, telles que les systèmes à pivot à basse pression, l'irrigation goutte à goutte et l'irrigation souterraine, pour gérer l'eau plus efficacement. Ces systèmes sont souvent combinés à des sondes et des capteurs de sol qui permettent aux agriculteurs d'appliquer de l'eau à des taux variables dans les champs afin de maximiser la production agricole par unité d'eau.

Rotation des cultures et cultures de couverture : La rotation des cultures et les cultures de couverture font partie intégrante des systèmes agricoles canadiens depuis des décennies, contribuant à la santé des sols et à la rétention d'eau. La rotation des cultures aide à briser les cycles des ravageurs et des maladies tout en améliorant la structure du sol. Les cultures de couverture protègent le sol de l’érosion, améliorent la teneur en matière organique et favorisent l’infiltration de l’eau.

Sélection de cultures tolérantes à la sécheresse: Les variétés de cultures optimisées pour les conditions locales du sol, de l’eau et du climat peuvent améliorer les rendements. Plus précisément, la sélection de plantes pour qu'elles aient des réseaux racinaires plus profonds et plus longs peut améliorer la résistance à la sécheresse et à la chaleur.(8) Les agriculteurs canadiens se tournent vers des cultures plus résistantes à la sécheresse, comme l'orge, dont la superficie plantée a augmenté de près de 25% entre 2016 et 2021.(9)

De plus, la diligence raisonnable solide et continue de Bonnefield au niveau des propriétés ouvre la voie à des investissements transformateurs.

Alors, les sécheresses et la pénurie d’eau sont-elles un risque dans l’investissement dans les terres agricoles ?

Nous avons posé plus tôt la question de savoir s’il existe un risque croissant associé à l’investissement dans l’agriculture et les terres agricoles en raison de la pénurie d’eau. Comme indiqué ci-dessus, la réponse dépend d'un certain nombre de facteurs, notamment de l'emplacement des terres agricoles, des pratiques d'atténuation des risques et des investissements effectués dans les propriétés. En se concentrant sur les régions présentant un risque hydrique relativement faible et en garantissant que les exploitations agricoles sont exploitées de manière durable, les terres agricoles restent un actif attrayant et susceptible d'offrir des caractéristiques de couverture du risque hydrique et une valeur à long terme dans un portefeuille d'investissement.

Aboà Bonnefield Financial

Bonnefield est un important gestionnaire d'investissements en capital naturel au Canada qui investit dans les terres agricoles et les entreprises agroalimentaires. Nous fournissons du capital aux agriculteurs progressistes et aux opérateurs agro-industriels par le biais de financements par bail foncier et de solutions de capitaux propres sans contrôle. Bonnefield se consacre à la préservation des terres agricoles pour l'agriculture et à la promotion de pratiques de production durables. L'entreprise s'associe à des agriculteurs et des exploitants agro-industriels axés sur la croissance pour les aider à croître, à réduire leurs dettes et à financer leur retraite et leur succession. Les investisseurs de la société sont des particuliers et des investisseurs institutionnels engagés envers l'avenir à long terme de l'agriculture canadienne. www.bonnefield.com

Sources

1. Liu, Xingcai et al, « Évaluation mondiale de la rareté de l'eau agricole intégrant la disponibilité de l'eau bleue et verte dans le cadre du changement climatique futur », AGU, 23 avril 2022.

2. FAO. 2020. La situation de l’alimentation et de l’agriculture 2020. Relever les défis liés à l’eau dans l’agriculture. Rome. https://doi.org/10.4060/cb1447fr

3. World Resources Institute, données du 26 août 2015. Les projections sont basées sur un scénario de statu quo utilisant SSP2 et RCP8.5.

4. Environnement et Changement climatique Canada (22 mars 2024). Objectif 6 : Garantir une eau propre et salubre pour tous les Canadiens. Canada.ca. https://www.canada.ca/fr/environnement-changement-climatique/services/changement-climatique/strategie-federale-de-developpement-durable/objectifs/eau-propre-assainissement.html

5. N. Fitton et al, « Les vulnérabilités des terres agricoles et de la production alimentaire face à la pénurie d'eau future », Global Environmental Change, Volume 58. 2019

6. Organisation des Nations Unies pour l'alimentation et l'agriculture – Base de données FAOSTAT sur l'utilisation des terres (terres agricoles totales et superficie totale équipée pour l'irrigation ; données à partir de 2021).

7. Fédération de l'agriculture de l'Ontario. « Les agriculteurs adoptent la technologie, les pratiques durables et les ventes directes aux consommateurs », 19 mai 2022.

8. Anita, S., Hyat, T. et Wilhelmus, J. PGIM. « Matière à réflexion : opportunités d'investissement dans un système alimentaire en évolution » 2023.

9. Fédération de l'agriculture de l'Ontario. « Les agriculteurs adoptent la technologie, les pratiques durables et les ventes directes aux consommateurs », 19 mai 2022.

Ce document est fourni à titre informatif uniquement et ne constitue pas une offre ou une sollicitation d'achat ou de vente de titres dans une juridiction dans laquelle une offre ou une sollicitation n'est pas autorisée. Une telle offre est faite uniquement conformément aux documents d'offre et aux contrats de souscription pertinents. Les fonds Bonnefield (les « Fonds ») ne sont actuellement ouverts qu'aux investisseurs qui satisfont à certaines conditions d'éligibilité. Les Fonds ne seront approuvés ou désapprouvés par aucune autorité en valeurs mobilières. Les investisseurs potentiels doivent se fier uniquement aux documents d'offre des Fonds qui décrivent les facteurs de risque pour prendre une décision d'investissement. Aucune déclaration ou garantie de quelque nature que ce soit n'est prévue ou ne devrait être déduite en ce qui concerne le rendement économique ou les conséquences fiscales d'un investissement dans les Fonds. Les Fonds sont destinés aux investisseurs avertis qui peuvent accepter les risques associés à un tel investissement, y compris une perte substantielle ou totale de leur investissement.

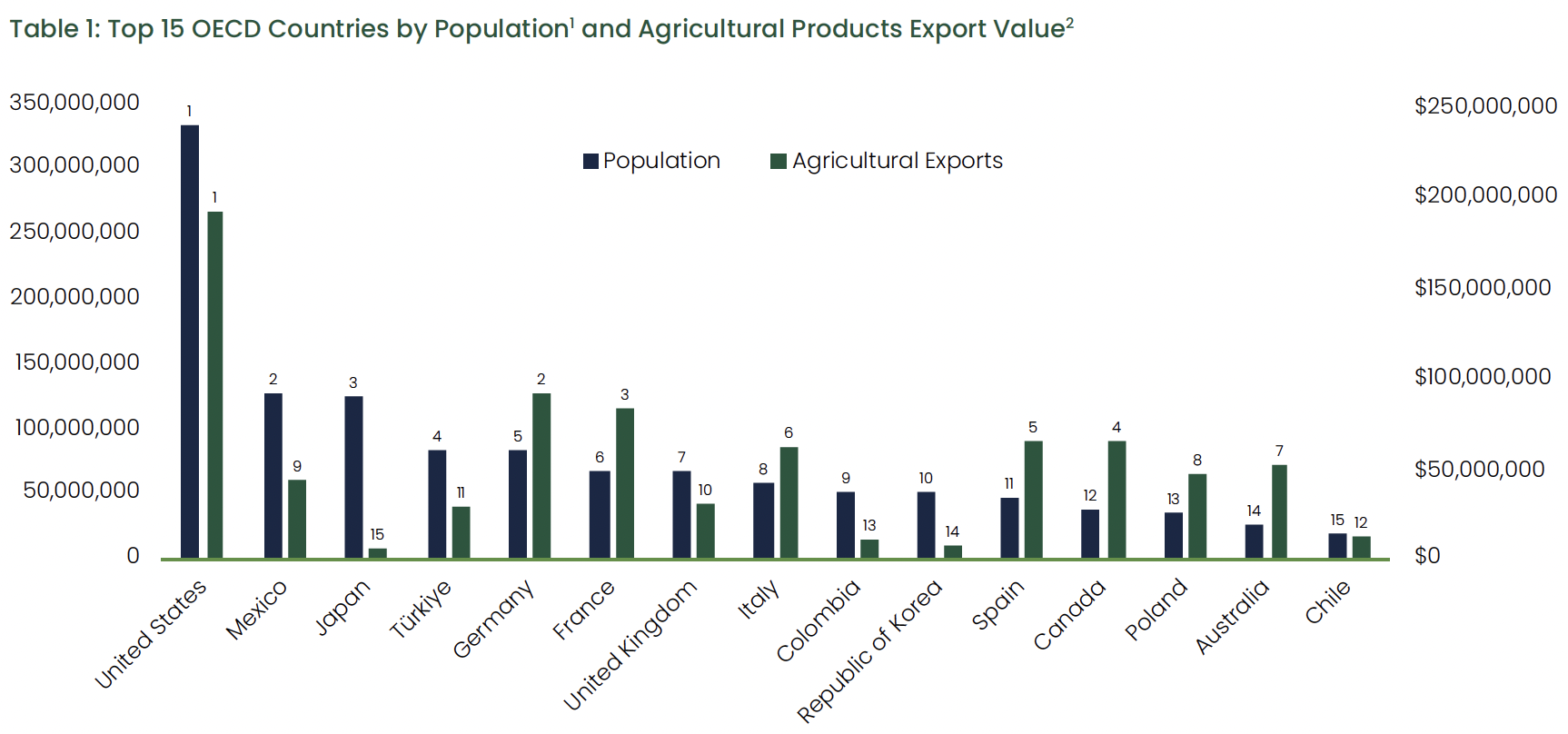

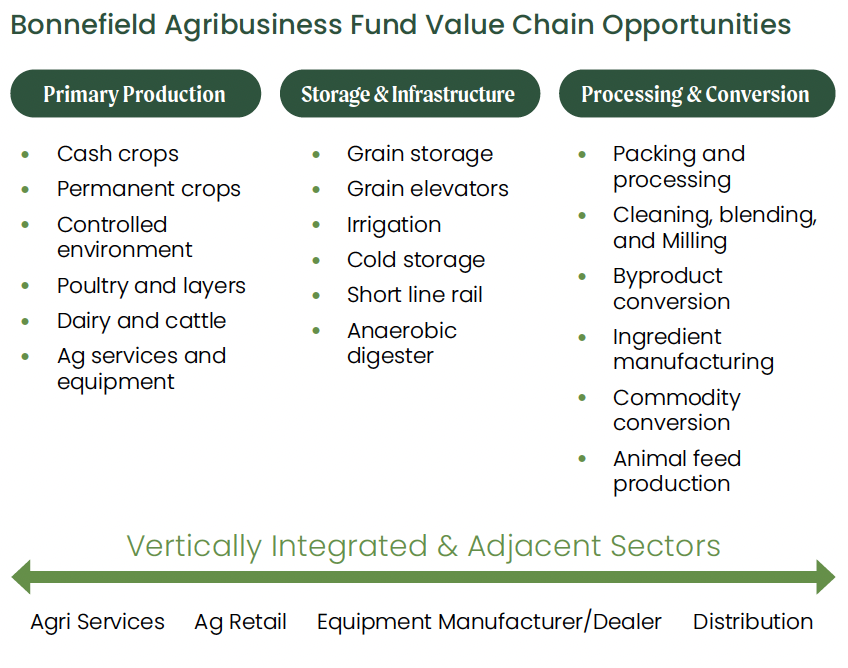

Opportunité d’investissement dans l’agro-industrie canadienne

Les investisseurs avertis se tournent de plus en plus vers le secteur agricole canadien pour y trouver des opportunités attrayantes et diversifiées. Dans le contexte mondial, l'industrie agricole et agroalimentaire canadienne se démarque largement. Bien qu'il soit le 12e pays de l'OCDE en termes de population, le Canada est le cinquième exportateur agricole mondial et le quatrième exportateur parmi les pays de l'OCDE.(1) Nous prenons au sérieux notre rôle dans l’alimentation durable du monde, en opérant dans un cadre réglementaire solide qui respecte les meilleures pratiques de gouvernance et d’exploitation de sa catégorie. Cependant, malgré cette dynamique, les producteurs et les transformateurs canadiens souffrent d'un sous-investissement chronique en raison d'un manque d'accès au capital, ce qui freine la croissance et entraîne des inefficacités à l'échelle de l'industrie, ce qui crée un environnement attrayant pour l'investissement.

Il y a eu beaucoup de discussions récemment sur le taux anémique d'investissement en capital au Canada. Selon les données de l'OCDE, entre 2011 et 2015, le taux d'investissement au Canada se situait parmi le tiers inférieur des pays membres, se plaçant au 37e rang sur 47. La situation s'est aggravée de 2015 à 2023, au cours de laquelle le Canada a chuté au 44e rang sur 47 pays. Cette tendance touche tous les secteurs, y compris l’agriculture, où Bonnefield a été témoin du besoin pressant de capitaux. Au cours des 15 dernières années, Bonnefield a forgé des relations solides et de confiance avec les agriculteurs canadiens, leur offrant des solutions de financement alternatives pour permettre leur croissance continue. Grâce à ces relations, Bonnefield a constaté la nécessité d’investir au-delà des terres agricoles, tout au long de la chaîne de valeur agricole. Nous avons récemment lancé un fonds pour répondre à ce besoin en fournissant un capital de croissance sans contrôle à un plus large éventail d'entreprises agroalimentaires en

Canada.

Taille de l'opportunité

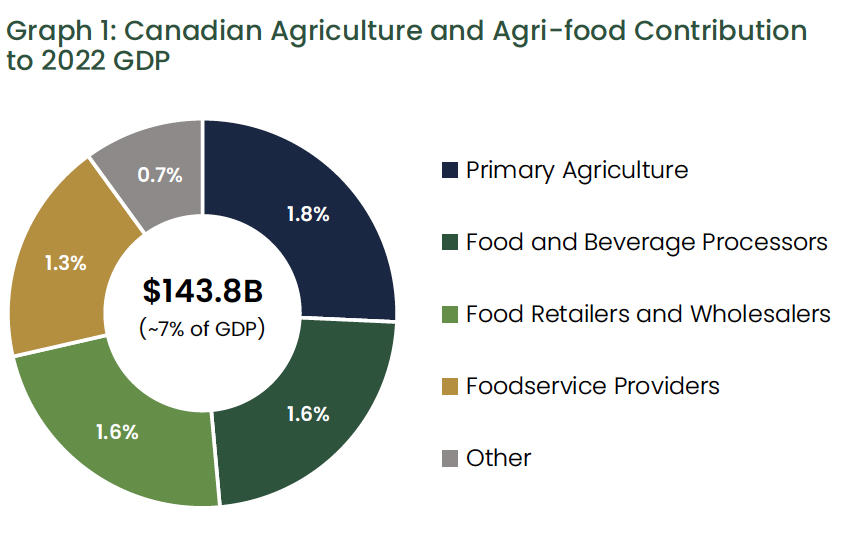

Les industries agricoles et agroalimentaires comptent parmi les secteurs les plus importants de l'économie canadienne, représentant environ 7% du PIB et employant 2,3 millions de personnes en 2022.(3) Il existe à elle seule plus de 8 500 entreprises canadiennes de transformation des aliments et des boissons.(4), dont beaucoup continuent de se développer tant au niveau national qu'au niveau national.

à l’échelle internationale pour répondre à une demande croissante. Aujourd’hui, environ la moitié de tout ce que produit l’agriculture et l’agroalimentaire canadien est exportée soit sous forme de produits primaires, soit sous forme de produits alimentaires et de boissons transformés.(5) La demande croissante de produits alimentaires, stimulée par la croissance démographique, souligne le potentiel d’investissement dans les agro-entreprises canadiennes. La population mondiale devrait atteindre près de 10 milliards d’habitants d’ici 2050, ce qui nécessitera une augmentation substantielle de la production alimentaire pour répondre à la demande croissante, les projections actuelles prévoyant une augmentation de la demande alimentaire mondiale de 35% à 56% entre 2010 et 2050.(6) Répondre à cette demande accrue sera particulièrement difficile face aux défis climatiques et à la baisse des rendements agricoles, deux facteurs qui constituent des avantages concurrentiels pour le Canada. Grâce à notre vaste expertise en matière de production et de secteur agricole, il est possible de débloquer une croissance démesurée au Canada et de renforcer notre position en tant que partenaire commercial agricole de confiance et reconnu à l’échelle mondiale.

Aujourd’hui, environ la moitié de tout ce que produit le secteur agricole et agroalimentaire canadien est exporté soit sous forme de produits primaires, soit sous forme de produits alimentaires et de boissons transformés5. La demande croissante de produits alimentaires, stimulée par la croissance démographique, souligne le potentiel d’investissement dans les entreprises agroalimentaires canadiennes. La population mondiale devrait atteindre près de 10 milliards d’habitants d’ici 2050, ce qui nécessitera une augmentation substantielle de la production alimentaire pour répondre à la demande croissante, les projections actuelles prévoyant une augmentation de la demande alimentaire mondiale de 35% à 56% entre 2010 et 2050.6 Il sera particulièrement difficile de répondre à cette demande accrue. un défi face aux défis climatiques et à la baisse des rendements agricoles, deux facteurs qui constituent des avantages concurrentiels pour le Canada. Grâce à notre vaste expertise en matière de production et de secteur agricole, il est possible de débloquer une croissance démesurée au Canada et de renforcer notre position en tant que partenaire commercial agricole de confiance et reconnu à l’échelle mondiale.

Comment (et où) investir

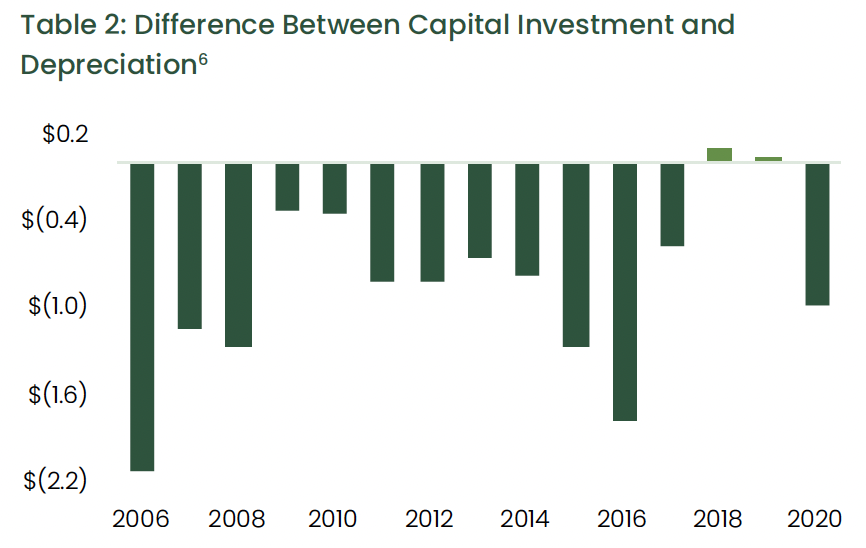

En 2017, le Conseil consultatif sur la croissance économique du gouvernement fédéral canadien a publié une série de recommandations visant à améliorer la trajectoire de croissance économique du Canada. Ce rapport, communément appelé « rapport Barton », identifie l'agriculture et l'agroalimentaire comme l'un des secteurs clés susceptibles de générer une croissance économique substantielle et d'augmenter les exportations. Depuis lors, cependant, nous avons constaté des investissements limités dans le secteur par rapport à la demande des producteurs et aux opportunités de rendements intéressants. L’augmentation des exportations est essentielle au succès futur du secteur agricole et agroalimentaire canadien et nécessite des investissements pour permettre l’expansion des opérations et l’amélioration des capacités de stockage, de transport, de transformation et de fabrication. Cet investissement permettra aux exploitants canadiens de capter une plus grande part de la valeur créée dans la chaîne de valeur plus large. Jusqu'à présent, le sous-investissement a posé des problèmes à la capacité du secteur à croître et à répondre à une demande croissante. L'investissement dans l'industrie de la transformation alimentaire en pourcentage des revenus a diminué d'environ 501 TP3T entre 1998 et 2016.(7)Comme le montre le graphique ci-dessous, l'investissement annuel en capital dans les équipements et machines agricoles a été en retard sur la dépréciation (c'est-à-dire l'investissement requis uniquement pour remplacer l'équipement vieillissant) au cours des 15 dernières années d'un montant cumulé de $12,9 milliards.(8).

Ces défis auxquels sont confrontées les entreprises agroalimentaires canadiennes représentent une opportunité pour les investisseurs de combler le déficit d’investissement et de stimuler la croissance du secteur. Investir dans la modernisation des infrastructures agricoles et dans les installations de transformation à valeur ajoutée peut ouvrir de nouvelles opportunités de croissance et d’innovation et permettre aux producteurs de tirer parti de la demande croissante d’exportations. En investissant dans les entreprises agroalimentaires canadiennes, les investisseurs peuvent non seulement générer des rendements attrayants, mais également contribuer à la croissance, à la durabilité et à la compétitivité des secteurs agricole et agroalimentaire du Canada, assurant ainsi un avenir prospère à l'agriculture canadienne.

Le Fonds agroalimentaire Bonnefield

Forte de près de 15 ans d'expérience dans le soutien aux agriculteurs canadiens avec des solutions de financement basées sur la terre, l'équipe de Bonnefield a vu d'importantes opportunités pour soutenir la croissance et les besoins en capitaux des principaux opérateurs agroalimentaires tout au long de la chaîne de valeur. Pour cette raison, nous avons lancé le Bonnefield Agribusiness Fund LP I (« Fonds Agribusiness ») en 2023, pour investir dans des entreprises agroalimentaires établies du marché intermédiaire inférieur offrant des opportunités de croissance significatives.

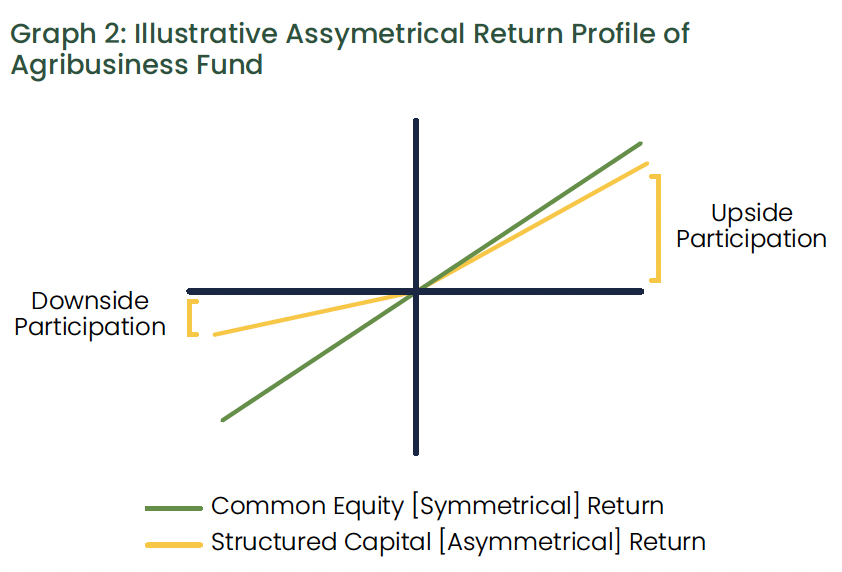

L'Agribusiness Fund de Bonnefield investit des capitaux sans contrôle au moyen de solutions structurées, notamment des dettes subordonnées, des actions privilégiées et/ou des actions avec bons de souscription, ainsi que des accords de cession-bail sur des infrastructures agricoles vitales. L'approche de Bonnefield consiste à offrir une solution de capital personnalisable pour les propriétaires d'entreprise tout au long de la chaîne de valeur agricole. Nous utilisons du capital structuré pour minimiser le risque de baisse pour les investisseurs, tout en participant à une partie de la hausse provenant de la création de valeur des actions. Bonnefield a de profondes racines industrielles et une expertise dans l’agriculture canadienne, avec des partenaires opérationnels agricoles établis de longue date. Cette expérience offre un accès sans précédent à des opportunités d'investissement auprès des propriétaires d'agroentreprises qui voient Bonnefield comme un partenaire à valeur ajoutée qui apporte plus que du capital : notre solide réseau d'exploitants agricoles et d'experts de l'industrie que nous pouvons exploiter pour soutenir leur croissance.

Nous voyons une occasion intéressante d'investir dans des entreprises agroalimentaires canadiennes de premier plan tout en offrant des rendements ajustés au risque attrayants à nos sociétés.

investisseurs. Nous sommes ravis de pouvoir soutenir la croissance et l'expansion à long terme du secteur agricole et agroalimentaire canadien à l'échelle mondiale.

empreinte. Le lancement du Fonds Agribusiness de Bonnefield réaffirme notre engagement à faire progresser l'avenir de l'agriculture canadienne.

Bonnefield est un important gestionnaire d'investissements en capital naturel au Canada qui investit dans les terres agricoles et les entreprises agroalimentaires. Nous fournissons du capital aux agriculteurs progressistes et aux opérateurs agro-industriels par le biais de financements par bail foncier et de solutions de capitaux propres sans contrôle. Bonnefield se consacre à la préservation des terres agricoles pour l'agriculture et à la promotion de pratiques de production durables. L'entreprise s'associe à des agriculteurs et des exploitants agro-industriels axés sur la croissance pour les aider à croître, à réduire leurs dettes et à financer leur retraite et leur succession. Les investisseurs de la société sont des particuliers et des investisseurs institutionnels engagés envers l'avenir à long terme de l'agriculture canadienne. www.bonnefield.com

Sources

1. La Banque mondiale. Division de la population des Nations Unies. Perspectives de la population mondiale : révision 2022.

2. Organisation des Nations Unies pour l'alimentation et l'agriculture. Division des statistiques de la FAO – Total des produits agricoles, à l'exclusion des produits de la pêche et de la foresterie.

3. Gouvernement du Canada. Aperçu du système agroalimentaire canadien.

4. Gouvernement du Canada. Aperçu de l'industrie de la transformation des aliments et des boissons.

5. Alliance canadienne du commerce agroalimentaire. Exportations agroalimentaires.

6. van Dijk, M., Morley, T., Rau, ML et al. Une méta-analyse de la demande alimentaire mondiale projetée et de la population exposée au risque de faim pour la période 2010-2050. Nat Food 2, 494-501 (2021).

7. Statistique Canada. Tableau 34-10-0278-01 Publications historiques (en temps réel) des dépenses en immobilisations et réparations, immobilisations corporelles non résidentielles, par industrie et géographie (x 1 000 000).

8. Statistique Canada. Tableau 34-10-0036-01 « Dépenses en immobilisations et réparations, immobilisations corporelles non résidentielles par industrie (x 1 000 000) » ; Tableau 32-10-0049-01 « Dépenses d'exploitation agricole et frais d'amortissement (x 1 000).

Ce document est fourni à titre informatif uniquement et ne constitue pas une offre ou une sollicitation d'achat ou de vente de titres dans une juridiction dans laquelle une offre ou une sollicitation n'est pas autorisée. Une telle offre est faite uniquement conformément aux documents d'offre et aux contrats de souscription pertinents. Les fonds Bonnefield (les « Fonds ») ne sont actuellement ouverts qu'aux investisseurs qui satisfont à certaines conditions d'éligibilité. Les Fonds ne seront approuvés ou désapprouvés par aucune autorité en valeurs mobilières. Les investisseurs potentiels doivent se fier uniquement aux documents d'offre des Fonds qui décrivent les facteurs de risque pour prendre une décision d'investissement. Aucune déclaration ou garantie de quelque nature que ce soit n'est prévue ou ne devrait être déduite en ce qui concerne le rendement économique ou les conséquences fiscales d'un investissement dans les Fonds. Les Fonds sont destinés aux investisseurs avertis qui peuvent accepter les risques associés à un tel investissement, y compris une perte substantielle ou totale de leur investissement.