Nous le constatons à l’épicerie et à la pompe à essence : les prix augmentent. Le sujet de l’inflation suscite beaucoup d’attention alors que les observateurs attendent de voir comment les gouvernements agiront pour faire face à cette hausse des prix. Alors que les banques centrales du monde entier envisagent ou augmentent déjà leurs taux d’intérêt en 2022 pour lutter contre l’inflation, nous nous rappelons que le contexte prolongé de faibles taux d’intérêt qui prévaut au Canada depuis plus d’une décennie est atypique dans le contexte d’une politique monétaire à long terme. et il est peu probable qu’elle persiste indéfiniment. En janvier 2022, le gouverneur de la Banque du Canada, Tiff Macklem, a noté dans une interview au cours de la même semaine que : « Le message est assez clair. Nous sommes sur une voie ascendante. (1).

Plus récemment, le 2 mars 2022, l'objectif de la Banque du Canada en matière de taux d'intérêt au jour le jour (une référence clé pour les taux d'intérêt au Canada) a été relevé à 0,50% contre 0,25%. (2), marquant la première fois que les taux changent depuis la pandémie de COVID-19 au début de 2020. Dans un communiqué d'accompagnement, la Banque du Canada a noté que l'émergence du conflit en Ukraine a entraîné une incertitude accrue sur les marchés mondiaux et a également fait monter les prix du pétrole et du pétrole. les autres matières premières augmenteront fortement ces dernières semaines, ce qui augmentera la pression inflationniste au-dessus de ce qui était initialement prévu en janvier 2022 (2).

En tant que source de financement alternatif pour les agriculteurs canadiens et gestionnaire d'un portefeuille diversifié de terres agricoles canadiennes, on demande souvent à Bonnefield quel impact la hausse des taux pourrait avoir sur les exploitants agricoles et la valeur des terres agricoles au Canada. Nous avons fourni quelques réflexions sur cette relation complexe dans les sections suivantes.

Une histoire récente de l’inflation et des taux d’intérêt au Canada

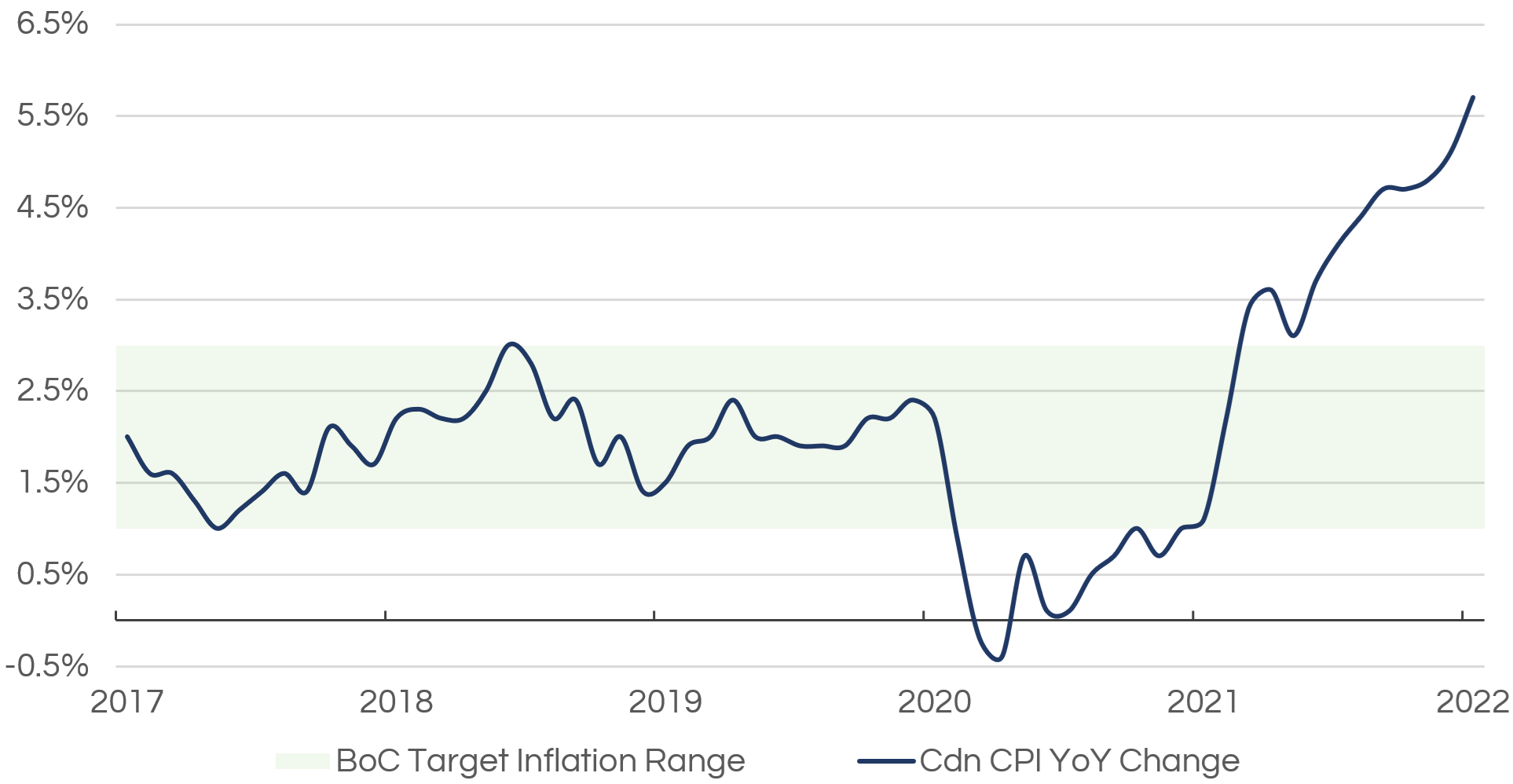

En février 2022, l'Indice canadien des prix à la consommation (« IPC » ; indice de tous les biens, y compris l'essence) a de nouveau augmenté pour atteindre 5,71 TP3T, restant au-dessus de la fourchette normalisée cible de la Banque du Canada de 1 à 31 TP3T, atteignant son plus haut niveau depuis août 1991. (3). En règle générale, les prix commencent à augmenter lorsque la demande de biens et de services dépasse l’offre de ces biens et services dans l’économie. L’inflation des prix réduit à son tour le pouvoir d’achat des individus, ce qui peut avoir un impact significatif sur le niveau de vie global.

Face à des niveaux croissants d’inflation des prix, les banques centrales disposent de peu d’options politiques pour freiner la hausse des prix et atténuer les tensions financières causées par la hausse des prix des biens et des services. Une augmentation graduelle des taux directeurs, comme le taux cible du financement à un jour de la Banque du Canada, peut contribuer à réduire les dépenses, atténuant ainsi la demande de l'équation et réduisant lentement les pressions inflationnistes. Malgré un cycle désormais long de taux bas et les effets persistants de la pandémie de COVID-19, il est très évident qu’une hausse des taux d’intérêt se profile à l’horizon. Interrogé sur le calendrier des hausses de taux cibles, Tiff Macklem a répondu aux journalistes en janvier 2022 : « Jusqu’où et à quelle vitesse ? Ce sont des décisions que nous prendrons à chaque réunion, en fonction de l'évolution économique, de nos perspectives d'inflation et de ce que nous jugeons nécessaire pour ramener l'inflation à son objectif.» (1)

Données mensuelles de variation en pourcentage sur 12 mois de l'Indice des prix à la consommation (IPC) au Canada (2016-2022)

Source : Banque du Canada, Statistique Canada.

Taux d’intérêt sur les bilans agricoles

Du point de vue du bilan, même si le montant principal d’un prêt n’est pas directement affecté par une variation des coûts d’emprunt, le montant total du capital qui doit être remboursé aux prêteurs au fil du temps augmente lorsque les taux augmentent. À son tour, cela augmente le risque financier global des bilans des agriculteurs et amène les opérateurs à examiner attentivement si certaines dépenses et investissements sont nécessaires.

Du point de vue de la rentabilité, les taux appliqués par les institutions financières sur les prêts traditionnels peuvent représenter une dépense substantielle pour les exploitants agricoles qui utilisent principalement l'endettement pour financer leurs opérations, tout comme plusieurs autres entreprises. Les hausses de taux d’intérêt sont généralement utilisées par les banques centrales comme un outil pour contribuer à modérer la hausse de l’inflation, et l’inflation entraîne également une augmentation du coût des principaux intrants nécessaires aux opérations agricoles (tels que les engrais, les semences, le carburant et l’équipement). Ensemble, une augmentation des taux d’emprunt associée à des coûts élevés des intrants peut exercer une pression importante sur la rentabilité agricole. Cependant, comme les pressions inflationnistes affectent également les prix du marché des principaux produits alimentaires, une partie de cette pression sur les coûts des intrants peut être compensée par une augmentation des revenus et des revenus agricoles.

Taux d'intérêt et valeur des terres agricoles

Compte tenu de la relation entre l'inflation et les taux d'intérêt, ainsi que des caractéristiques démontrées des terres agricoles en matière de couverture contre l'inflation, la thèse d'investissement de Bonnefield est qu'en période d'inflation élevée, la valeur des terres agricoles canadiennes affiche de bons résultats. Historiquement, les revenus agricoles ont augmenté pendant les périodes d’inflation et des revenus agricoles élevés entraînent une hausse des prix des terres agricoles.

Lors de l’évaluation des terres agricoles, l’une des approches les plus largement acceptées pour établir la valeur d’une propriété consiste à diviser les revenus locatifs pouvant être générés par une propriété par un taux d’actualisation, basé sur un taux d’intérêt « sans risque » ajusté (souvent un taux d’intérêt gouvernemental). du rendement des obligations canadiennes ou, plus récemment, le taux moyen des pensions à un jour au Canada, « CORRA »). Cette équation, appelée méthode d'évaluation par capitalisation, évalue efficacement la valeur actuelle des revenus futurs potentiels générés par une propriété. Les taux d’intérêt sont un élément central de l’équation d’évaluation et un taux d’actualisation plus élevé (dénominateur) sans modification de la composante revenus locatifs diminuerait la valeur résultante.

Cela dit, les revenus agricoles sont les principaux moteurs directs de la valeur des terres agricoles, et la dynamique des prix du marché des principaux produits de base observée en 2021, et jusqu’à présent en 2022, suggère que les revenus resteront sains à court terme. En outre, même si les hausses des taux d’intérêt apparaissent plus clairement, le coût global de l’emprunt reste faible par rapport aux niveaux historiques.

Au fil des années, Bonnefield a observé que lorsque les prêts sont relativement peu coûteux et que les revenus agricoles sont élevés, les exploitants agricoles sont prompts à emprunter des fonds pour acquérir des terres supplémentaires. En 2021, nous avons également constaté un niveau élevé d’activité de transaction sur le marché des terres agricoles canadiennes, motivé par les deux agriculteurs disposant de liquidités abondantes, ainsi que par une demande refoulée après une activité relativement déprimée en 2020 en raison de la pandémie de COVID-19.

Quel impact la hausse des taux d’intérêt pourrait-elle avoir sur les terres agricoles de Bonnefield ?

La stratégie principale de Bonnefield consiste à investir à long terme dans un portefeuille diversifié de terres agricoles canadiennes de premier ordre, sans aucun effet de levier. Nous prévoyons que la hausse des taux d'intérêt aura un impact minime sur la valeur des terres agricoles détenues par nos partenariats d'investissement ou sur la rentabilité des fonds. De plus, en tant que principal fournisseur de financement de cession-bail aux agriculteurs canadiens, l'approche fondée sur le partenariat de Bonnefield visant à fournir une source alternative de capital à la communauté agricole a aidé bon nombre de nos partenaires agricoles à renforcer leur bilan en réduisant leur dette. Nous prévoyons donc que nos agriculteurs résisteront bien à la hausse des taux d’intérêt. Comme toujours, nous restons prêts à aider les agriculteurs canadiens solides qui pourraient être surendettés en concluant des accords de cession-bail à long terme qui permettent aux exploitants de libérer des capitaux, d'assainir et de stabiliser leurs bilans et d'investir dans leurs entreprises.

Partenaire de confiance des exploitants agricoles depuis plus de 12 ans, Bonnefield a connu de nombreuses conjonctures économiques. Une chose que nous savons, c’est que les agriculteurs sont créatifs et résilients, capables de s’adapter à une grande variété de conditions du marché afin de maximiser la valeur de leurs opérations. Nous sommes convaincus que cette période d'inflation et de hausse des taux d'intérêt ne fera pas exception et Bonnefield est disponible pour soutenir ces opérateurs tout au long des cycles économiques.

À propos de Bonnefield Financière

Bonnefield est le principal fournisseur de financement de location de terres pour les agriculteurs au Canada. Bonnefield se consacre à la préservation des terres agricoles pour l'agriculture, et l'entreprise s'associe à des agriculteurs axés sur la croissance pour leur proposer des solutions de location de terres agricoles afin de les aider à croître, à réduire leurs dettes et à financer leur retraite et leur succession. Les investisseurs de la société sont des particuliers et des investisseurs institutionnels engagés envers l'avenir à long terme de l'agriculture canadienne. www.bonnefield.com

Ce document est fourni à titre informatif uniquement et ne constitue pas une offre ou une sollicitation d'achat ou de vente de titres dans une juridiction dans laquelle une offre ou une sollicitation n'est pas autorisée. Une telle offre est faite uniquement conformément aux documents d'offre et aux contrats de souscription pertinents. Les fonds Bonnefield (les « Fonds ») ne sont actuellement ouverts qu'aux investisseurs qui satisfont à certaines conditions d'éligibilité. Les Fonds ne seront approuvés ou désapprouvés par aucune autorité en valeurs mobilières. Les investisseurs potentiels doivent se fier uniquement aux documents d'offre des Fonds qui décrivent les facteurs de risque pour prendre une décision d'investissement. Aucune déclaration ou garantie de quelque nature que ce soit n'est prévue ou ne devrait être déduite en ce qui concerne le rendement économique ou les conséquences fiscales d'un investissement dans les Fonds. Les Fonds sont destinés aux investisseurs avertis qui peuvent accepter les risques associés à un tel investissement, y compris une perte substantielle ou totale de leur investissement.

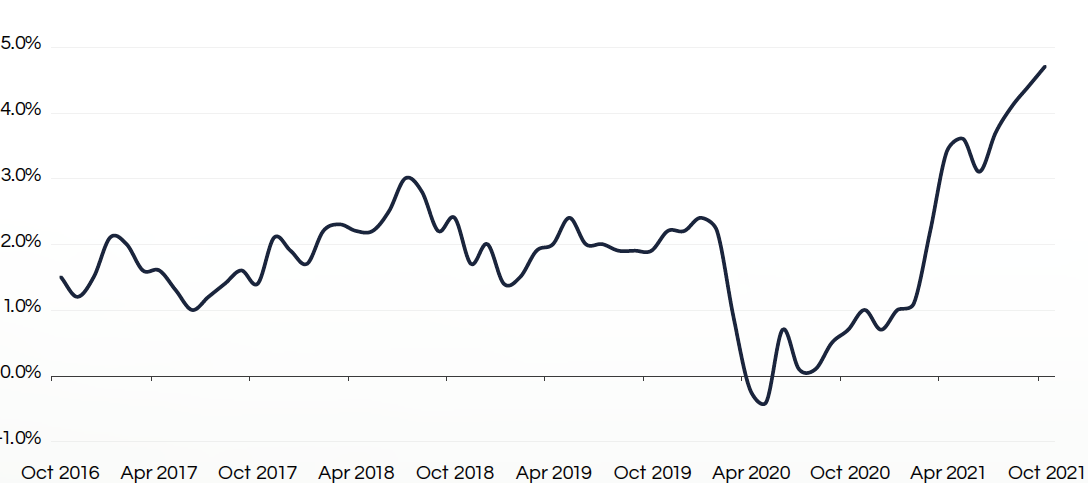

Il est impossible de lire l’actualité de nos jours sans voir les gros titres liés à l’inflation. Les taux d’inflation au Canada ont généralement été faibles et stables au cours des dernières années. Cependant, des données récentes placent l'inflation au premier plan des préoccupations des investisseurs. Alors que les pays du monde entier commencent à sortir des restrictions et des fermetures à grande échelle mises en œuvre au début de 2020 en raison de la pandémie de COVID-19, les chiffres de l'inflation ont progressivement augmenté avec le dernier Indice des prix à la consommation canadien (IPC) d'une année sur l'autre. , tous les produits, y compris l'essence ; une mesure clé de l'inflation) s'établissant à 4,71 TP3T pour octobre 2021 – le taux le plus élevé depuis 2003(1).

Ceci est certainement remarquable, car la Banque du Canada vise généralement une inflation de 2% à moyen terme, sa fourchette cible étant de 1-3%.(2). Ces dernières années, l’inflation s’est située dans le bas de cette fourchette.

Indice des prix à la consommation (IPC) canadien, données mensuelles de variation en pourcentage sur 12 mois (2016-2021)

Source : Statistique Canada, octobre 2021

Alors que l’inflation s’accentue, de nombreux investisseurs se demandent ce qui peut être fait pour préserver la valeur à long terme de leurs actifs. L'or est souvent cité comme un actif offrant des caractéristiques de couverture contre l'inflation, mais les terres agricoles sont de plus en plus reconnues comme ayant des caractéristiques similaires tout en bénéficiant de moins de volatilité et d'une protection historique contre les baisses.(3).

Les terres agricoles canadiennes comme couverture contre l’inflation

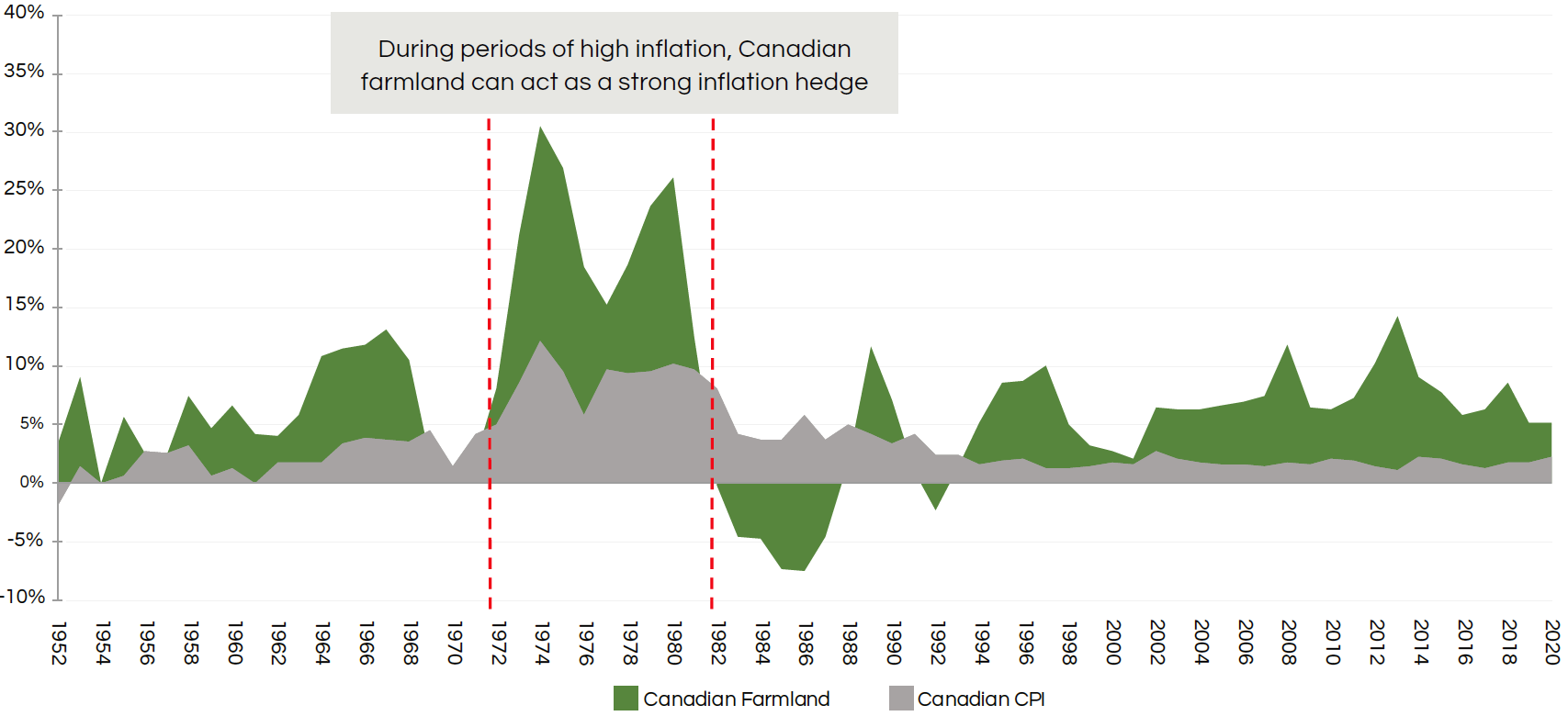

La valeur des terres agricoles canadiennes a toujours démontré une forte corrélation positive avec l'inflation, telle que mesurée par l'Indice des prix à la consommation (IPC) canadien, la relation étant particulièrement notable dans les années de forte inflation. Entre 1952 et 2020, lorsque l'IPC canadien a augmenté entre 1% et 3% d'une année à l'autre, la variation moyenne d'une année à l'autre de la valeur des terres agricoles canadiennes était d'environ 7%. Cependant, lorsque l'IPC canadien augmentait de 5% ou plus, la variation moyenne de la valeur des terres agricoles canadiennes d'une année à l'autre était considérablement plus élevée, à environ 16%.(4).

Cette relation entre l’inflation et la valeur des terres agricoles peut s’expliquer en grande partie par la hausse des prix des matières premières et par la dynamique créée par l’augmentation de la demande mondiale de produits alimentaires, tirée par la croissance démographique mondiale continue et une offre intrinsèquement limitée de terres arables. En termes simples, l’inflation des matières premières augmente généralement les revenus agricoles, et à mesure que les revenus agricoles augmentent, la valeur des terres agricoles augmente également.

Nous notons qu’à la fin des années 1980, les prix des terres agricoles n’ont pas augmenté au même rythme que l’inflation en raison de certaines caractéristiques uniques de cette période. Les niveaux d'endettement absolus totaux dans le secteur agricole canadien ont augmenté à un taux de croissance annuel composé d'environ 15% entre 1973 et 1981.(5) les agriculteurs se sont endettés pour financer leurs achats immobiliers alors que la valeur des terres continuait d'augmenter. Puis, entre la fin des années 1970 et le début des années 1980, nous avons assisté à une augmentation rapide des taux d’intérêt élevés pour contrôler l’inflation, le taux d’escompte atteignant 211 TP3T en août 1981 (contre environ 101 TP3T en août 1980).(6). Les taux d'intérêt élevés du début des années 1980 ont affecté la valeur des terres agricoles en diminuant l'accessibilité des prêts traditionnels, y compris le financement agricole, ce qui a entraîné une vague d'agriculteurs (en particulier dans l'Ouest canadien) qui sont devenus insolvables.

La confluence unique de facteurs qui ont conduit à une compression de la valeur des terres agricoles entre le milieu et la fin des années 1980 ne s’est pas reproduite depuis. Même s'il y a eu certaines fluctuations, les niveaux d'endettement total du secteur agricole canadien ont généralement augmenté à des niveaux beaucoup plus modestes depuis le début des années 1990.(7), et les taux d’intérêt sont restés à des niveaux historiquement bas pendant plus d’une décennie.

IPC canadien historique et valeurs des terres agricoles canadiennes (1952-2020)

Source : Statistique Canada.

Remarque : Les données représentent les variations annuelles de décembre 1952 à décembre 2020 de la valeur des terres agricoles canadiennes et la variation annuelle de l'IPC canadien. Les données sur le rendement des terres agricoles d’une année à l’autre représentent uniquement la valeur des terres.

L’environnement actuel semble évoluer différemment de celui des années 1980, les orientations de la plupart des banques centrales restant accommodantes. Dans son plus récent Rapport sur la politique monétaire, la Banque du Canada a indiqué qu’elle s’attend à ce que l’inflation de l’IPC ralentisse en 2022 à mesure que les perturbations de l’approvisionnement liées à la pandémie commencent à s’estomper progressivement[7], et semble déterminée à maintenir le taux directeur au niveau le plus bas. fin pour continuer à stimuler l’économie(8).

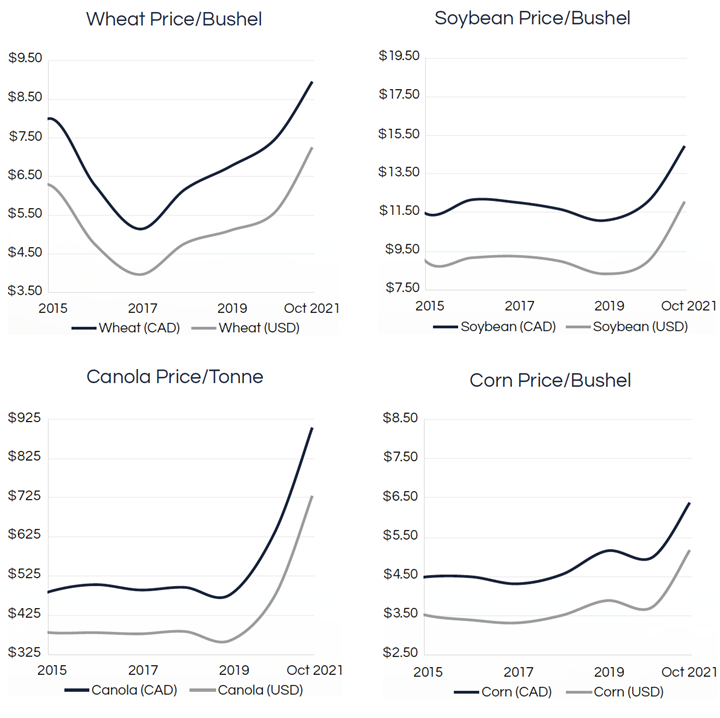

Enfin, nous prévoyons une vigueur continue des prix du marché pour les principaux produits agricoles du Canada (blé, soja, canola et maïs).

Prix des principaux produits agricoles (2015-2021)

Source : Banque du Canada, Bloomberg News, Grain Farmers of Ontario, ICE Data, MAAARO.

Des prix de marché élevés pour ces produits, comme les sommets pluriannuels observés en 2021, peuvent se traduire directement par une augmentation des revenus agricoles qui laisseront aux exploitants agricoles plus de liquidités disponibles et contribueront à une forte activité sur le marché des terres agricoles canadien.

Tendances récentes de la valeur des terres agricoles

Les terres agricoles constituent une classe d'actifs à long terme avec des fenêtres de transaction limitées, car les agriculteurs n'achètent ni ne vendent généralement de terres agricoles entre les semis au printemps et la récolte à la fin de l'automne. C’est pourquoi nous nous attendons généralement à ce que les valeurs soient en retard sur les conditions générales du marché et ne considérons pas les mises à jour trimestrielles comme reflétant pleinement les performances futures. Cela dit, en tant que propriétaire actif de terres agricoles à travers le Canada, Bonnefield constate une demande élevée et croissante de terres dans certaines régions agricoles de premier ordre, ce qui soutient la forte valeur des terres agricoles.

Financement agricole Canada (FAC) a rapporté à la fin septembre 2021 que, malgré les conditions de sécheresse qui ont touché l'Ouest canadien pendant les mois d'été et une reprise économique globale relativement lente suite à la pandémie de COVID-19, la vigueur des prix des principales matières premières et le contexte prolongé de faibles taux d'intérêt. a continué de soutenir à la fois une forte demande et une hausse des prix des terres agricoles canadiennes. FAC a signalé une augmentation moyenne d'une année sur l'autre de la valeur des terres agricoles canadiennes dans toutes les provinces de 6,11 TP3T en date de juillet 2021, avec une augmentation notable de 15,41 TP3T d'une année sur l'autre de la valeur des terres agricoles en Ontario, qui abrite bon nombre des plus grandes économies du pays. régions agricoles de premier ordre(9).

L'analyse interne de Bonnefield basée sur des évaluations tierces de nos propriétés ainsi que sur les interactions avec les parties prenantes de l'industrie soutiennent les thèmes mis en évidence dans le rapport de FCC. Dans l'Ouest canadien, les évaluateurs ont noté une augmentation de la valeur des propriétés de 3-10% au Manitoba, de 5-10% en Saskatchewan et de 3-6% pour les terres agricoles irriguées en Alberta, depuis le début de l'année 2021. Dans l'Est du Canada, nous avons constaté une augmentation des valeurs immobilières évaluées. valeurs comprises entre 2 et 5% dans les Maritimes et dans le nord, le centre et l'est de l'Ontario. À l’instar des données de FAC, notre propre expérience soutient l’opinion selon laquelle la forte demande de terres parmi les exploitants agricoles dans le sud-ouest de l’Ontario entraîne une augmentation de la valeur des terres agricoles de plus de 10%. Nous constatons que la grande majorité des transactions que nous observons sur le marché canadien se font entre agriculteurs et que les prix reflètent les sentiments des exploitants agricoles quant aux revenus agricoles futurs et à l'appréciation de la valeur des terres.

Contrairement à l’or, la valeur des terres agricoles canadiennes semble dépendre des rendements réels qui déterminent la rentabilité agricole. Cela conforte le rôle des terres agricoles en tant que classe d'actifs attrayante pour les investisseurs cherchant à bénéficier d'une appréciation positive de la valeur à long terme qui dépasse l'inflation.

À propos de Bonnefield Financière

Bonnefield est le principal fournisseur de financement de location de terres pour les agriculteurs au Canada. Bonnefield se consacre à la préservation des terres agricoles pour l'agriculture, et l'entreprise s'associe à des agriculteurs axés sur la croissance pour leur proposer des solutions de location de terres agricoles afin de les aider à croître, à réduire leurs dettes et à financer leur retraite et leur succession. Les investisseurs de la société sont des particuliers et des investisseurs institutionnels engagés envers l'avenir à long terme de l'agriculture canadienne. www.bonnefield.com

Auteurs collaborateurs :

Bhushan Chiniah

Directeur, Gestion de portefeuille

Ce document est fourni à titre informatif uniquement et ne constitue pas une offre ou une sollicitation d'achat ou de vente de titres dans une juridiction dans laquelle une offre ou une sollicitation n'est pas autorisée. Une telle offre est faite uniquement conformément aux documents d'offre et aux contrats de souscription pertinents. Les fonds Bonnefield (les « Fonds ») ne sont actuellement ouverts qu'aux investisseurs qui satisfont à certaines conditions d'éligibilité. Les Fonds ne seront approuvés ou désapprouvés par aucune autorité en valeurs mobilières. Les investisseurs potentiels doivent se fier uniquement aux documents d'offre des Fonds qui décrivent les facteurs de risque pour prendre une décision d'investissement. Aucune déclaration ou garantie de quelque nature que ce soit n'est prévue ou ne devrait être déduite en ce qui concerne le rendement économique ou les conséquences fiscales d'un investissement dans les Fonds. Les Fonds sont destinés aux investisseurs avertis qui peuvent accepter les risques associés à un tel investissement, y compris une perte substantielle ou totale de leur investissement.

Ceux qui suivent le secteur agricole seront conscients de l’attention croissante portée aux entreprises de technologie agricole (AgTech), et avec elle, d’importants investissements. En fait, l'un des plus grands investisseurs institutionnels au Canada, le Régime de retraite des enseignantes et des enseignants de l'Ontario (RREO) a récemment réalisé son premier investissement dans les technologies agricoles par l'intermédiaire de sa branche de capital-risque, Teachers' Innovation Platform. En mettant l’accent sur l’industrie AgTech, nous voulions examiner le rôle que la technologie a joué dans l’agriculture et explorer comment l’innovation continue peut stimuler la performance de l’industrie du point de vue d’un propriétaire/investisseur de terres agricoles.

La technologie en agriculture : un moteur de productivité et de valeur des terres agricoles

L’innovation et les progrès technologiques dans l’agriculture existent depuis aussi longtemps que l’agriculture elle-même. La recherche d’une efficacité accrue pour répondre aux demandes croissantes des consommateurs ne disparaît pas et d’importants progrès technologiques ont été réalisés dans l’industrie agricole au cours des dernières décennies. Aujourd'hui, des technologies telles que le guidage GPS pour les équipements agricoles et les pratiques de gestion des cultures spécifiques au site permettent aux agriculteurs d'être plus précis et plus efficaces dans la production agricole. En tant que propriétaire de terres agricoles, cela soulève une question clé : comment les progrès technologiques affectent-ils les revenus des producteurs et, par conséquent, la valeur des terres agricoles ?

Pour un producteur de cultures conventionnelles, le revenu agricole est fonction des prix sous-jacents des matières premières, des rendements attendus des cultures et du coût de production des cultures. Les prix des matières premières sont déterminés par le marché mondial et, même si les producteurs peuvent utiliser certaines stratégies de marketing pour réduire les risques, les producteurs individuels ne peuvent pas, en fin de compte, influencer les prix des matières premières. Ainsi, les exploitants agricoles qui cherchent à améliorer leur productivité, et donc leur rentabilité, peuvent être mieux servis en trouvant des moyens d’augmenter les rendements des cultures et de réduire les coûts de production pour augmenter leurs revenus.

Étant donné que les revenus agricoles sont un facteur clé de la valeur des terres agricoles, le résultat d’une augmentation durable de la rentabilité globale des exploitations agricoles peut être observé à travers l’appréciation de la valeur des terres agricoles, ce qui rend les nouvelles avancées en matière d’AgTech intéressantes non seulement pour l’exploitant agricole mais également pour l’investisseur en terres agricoles.

Exemples de domaines d’intérêt AgTech

Sélection végétale

Si les saisons de croissance plus longues résultant du changement climatique jouent certainement un rôle dans l’augmentation des rendements agricoles dans certaines zones géographiques, les progrès de la technologie agricole sont également largement reconnus comme étant un moteur majeur de l’amélioration des rendements. Des progrès significatifs ont notamment été réalisés dans le domaine de la science végétale et de la sélection végétale au cours des 30 dernières années. Des variétés de certaines cultures clés, comme le maïs, le soja et le canola, peuvent être conçues pour mûrir sur un nombre spécifique de jours de croissance afin de s'adapter aux conditions de croissance locales et permettre aux agriculteurs de planifier la maturité des cultures aux moments souhaités, ou d'être plus résilients face à certaines cultures. maladies. Cela permet aux agriculteurs de sélectionner et de semer les variétés végétales optimales les mieux adaptées à leur emplacement et aux caractéristiques de leurs terres.

Agriculture de précision

L'agriculture de précision (également appelée gestion des cultures spécifiques au site) utilise des images aériennes et satellitaires, des données météorologiques et des indicateurs de santé des cultures pour permettre aux agriculteurs d'être plus précis dans la plantation des semences et l'application des engrais. Par exemple, l’application d’engrais à taux variable permet aux producteurs d’appliquer la quantité idéale d’engrais à différentes régions d’un même champ afin de maximiser la santé des cultures et d’éviter une utilisation excessive d’engrais. Au-delà de l'augmentation des rendements des cultures, cette technologie présente également des avantages considérables d'un point de vue environnemental, car elle réduit la quantité globale d'engrais nécessaire, préservant ainsi l'approvisionnement et limitant le ruissellement inutile. D’autres technologies, telles que le guidage GPS, ont permis une plantation plus précise des cultures et moins d’acres gaspillés.

Des machines plus grandes et plus efficaces

Les progrès technologiques ont également permis de réaliser d’importantes économies dans le secteur agricole, et les exploitations agricoles sont plus grandes et plus efficaces que jamais. Ceci est rendu possible par de nouvelles technologies telles que les grandes machines qui permettent aux producteurs de planter, de fertiliser et de récolter de plus grandes superficies en moins de temps. Aujourd'hui, les gros tracteurs équipés d'outils de plantation mesurant plus de 60 pieds de largeur peuvent couvrir plus de 300 acres en une seule journée, alors que les plus petits semoirs sans labour de 15 pieds du passé auraient pris plus de quatre jours pour couvrir la même superficie. .

Ce que cela signifie pour les valeurs des terres agricoles

Les progrès technologiques ont aidé les producteurs à augmenter leurs rendements, à réduire leurs coûts et ont finalement eu un impact positif sur les revenus agricoles et la valeur des terres agricoles. Comme indiqué dans notre bulletin d'information du premier trimestre, le marché des terres agricoles canadien a connu beaucoup d'enthousiasme au premier semestre 2021, en raison de la hausse des prix des matières premières qui ont atteint des sommets pluriannuels, de la faible activité transactionnelle en 2020 et de la faiblesse prolongée des taux d'intérêt. Toutefois, ces facteurs sont cycliques et peuvent évoluer sur une période de temps relativement courte. En revanche, les activités des exploitants agricoles et du secteur agricole dans son ensemble visant à développer et à mettre en œuvre de nouvelles technologies, à augmenter les rendements, à gérer les coûts et à réduire leur empreinte environnementale sont, selon nous, quelque chose qui soutiendra l'appréciation continue du capital des terres agricoles canadiennes.

À propos de Bonnefield Financière

Bonnefield est le principal fournisseur de financement de location de terres pour les agriculteurs au Canada. Bonnefield se consacre à la préservation des terres agricoles pour l'agriculture, et l'entreprise s'associe à des agriculteurs axés sur la croissance pour leur proposer des solutions de location de terres agricoles afin de les aider à croître, à réduire leurs dettes et à financer leur retraite et leur succession. Les investisseurs de la société sont des particuliers et des investisseurs institutionnels engagés envers l'avenir à long terme de l'agriculture canadienne. www.bonnefield.com

On nous demande souvent ce qui distingue Bonnefield en tant que gestionnaire de terres agricoles de premier plan au Canada. Bien que de nombreuses qualités nous viennent à l’esprit (notre solide expérience de plus de 10 ans, la qualité institutionnelle des rapports et de l’administration, et notre modèle de cession-bail qui attire des partenaires agricoles de premier plan, pour n’en nommer que quelques-uns), la diversification est l’une des plus évidentes. .

La diversification géographique est un thème central de la thèse d'investissement de Bonnefield depuis la création de la société il y a plus de dix ans. En tant que principal gestionnaire d'investissements en terres agricoles au Canada, nous investissons dans plus de provinces canadiennes que tout autre gestionnaire d'actifs canadien axé sur l'agriculture. Nous appliquons une approche granulaire de diversification, en investissant dans plus de 30 régions de croissance uniques à travers le pays et en garantissant une diversification de portefeuille dans plusieurs régions climatiques, types de cultures et relations avec les locataires.

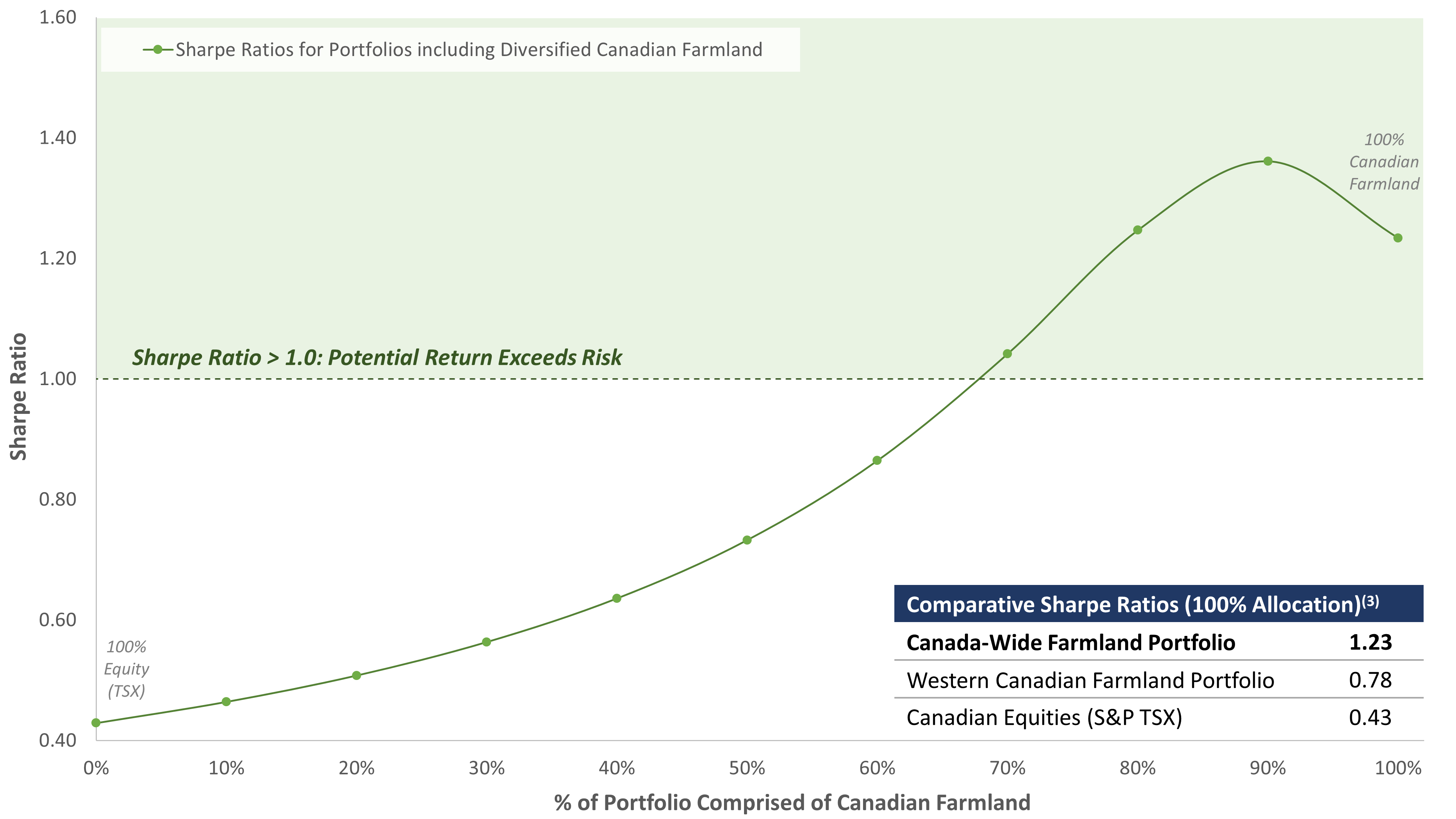

Évaluation du risque et du rendement : analyse du ratio de Sharpe

Pour illustrer la valeur de la diversification dans un portefeuille d'investissement, nous avons effectué une analyse du ratio de Sharpe.(1) en utilisant les valeurs historiques des terres agricoles canadiennes entre 1985 et 2019. Ce type d’analyse est un élément essentiel de la théorie de la gestion de portefeuille et une mesure relative du compromis entre risque et rendement. Un ratio de Sharpe plus élevé suggère généralement un rendement potentiel plus élevé par unité de risque prise et, par conséquent, de nombreux investisseurs se concentrent sur l'amélioration/la maximisation du ratio de Sharpe de leurs portefeuilles.

Profil risque-rendement : Terres agricoles canadiennes diversifiées dans un portefeuille (analyse du ratio de Sharpe)(2)

Le premier point à retenir de cette analyse est l’impact positif sur le ratio de Sharpe résultant de l’augmentation de l’allocation aux terres agricoles canadiennes (indépendamment de leur diversification) plutôt que de la détention uniquement d’actions cotées en bourse. Grâce à leur profil de rendement historiquement stable, les terres agricoles canadiennes réduisent la volatilité des rendements et améliorent donc le ratio de Sharpe.

Le deuxième point à retenir est l’avantage relatif de détenir un portefeuille avec une plus grande diversification parmi ses avoirs en terres agricoles. Comme le montre le graphique ci-dessus, les portefeuilles composés de terres agricoles diversifiées dans la plupart des provinces du Canada (Bonnefield investit actuellement en Colombie-Britannique, en Alberta, en Saskatchewan, au Manitoba, en Ontario, au Nouveau-Brunswick et en Nouvelle-Écosse) affichent des ratios de Sharpe plus élevés, ce qui indique un rapport risque-rendement favorable. -off, comparativement à ceux dont les terres agricoles sont limitées aux seules provinces des Prairies. Cela illustre les avantages relatifs de la maximisation de la diversification potentielle au sein du portefeuille de terres agricoles.

Comme indiqué dans notre bulletin du premier trimestre 2020, la communauté agricole canadienne est optimiste depuis le début de 2021 étant donné :

Le contexte d’une demande accrue d’aliments pour animaux de la part de la Chine ;

La réduction de l’offre de récoltes du Brésil et de l’Argentine ; et

La taxe russe à l'exportation sur le blé.

Combiné à une période prolongée de faibles taux d'intérêt, à une activité transactionnelle relativement faible pour les terres agricoles canadiennes en 2020 et aux prix élevés des matières premières pour les principales cultures depuis plusieurs années, nous continuons de croire que la valeur des terres agricoles canadiennes est prête pour une période passionnante de forte croissance. .

Alors que les investisseurs explorent les avantages des terres agricoles canadiennes dans leurs portefeuilles de placement, nous les encourageons à considérer la valeur relative de l’exposition à un portefeuille de terres agricoles bien diversifié afin de minimiser la volatilité et de maximiser vos rendements potentiels ajustés au risque.

À propos de Bonnefield Financière

Bonnefield est le principal fournisseur de financement de location de terres pour les agriculteurs au Canada. Bonnefield se consacre à la préservation des terres agricoles pour l'agriculture, et l'entreprise s'associe à des agriculteurs axés sur la croissance pour leur proposer des solutions de location de terres agricoles afin de les aider à croître, à réduire leurs dettes et à financer leur retraite et leur succession. Les investisseurs de la société sont des particuliers et des investisseurs institutionnels engagés envers l'avenir à long terme de l'agriculture canadienne. www.bonnefield.com

(1) Les ratios de Sharpe représentent une mesure relative des rendements potentiels par rapport au risque potentiel d'un investissement et sont calculés en divisant i) le rendement excédentaire au-dessus d'un taux sans risque sélectionné (c'est-à-dire le taux de rendement historique moyen d'un actif/investissement moins un risque). taux libre tel que le taux en vigueur pour un instrument émis par le gouvernement ou le Trésor) par ii) l'écart type de ces rendements historiques.

(2) L'analyse envisage des portefeuilles hypothétiques équilibrés entre i) les actions canadiennes (indice S&P TSX) et ii) les valeurs des terres agricoles de Statistique Canada (pondérées également entre les provinces sélectionnées ; les provinces d'investissement de Bonnefield comprennent la Colombie-Britannique, l'Alberta, la Saskatchewan, le Manitoba, l'Ontario, la Nouvelle-Écosse et le Nouveau-Brunswick), entre 1985 et 2019.

(3) Les ratios de Sharpe notés supposent une allocation 100% d'un portefeuille hypothétique à chacune des i) terres agricoles canadiennes dans les provinces d'investissement de Bonnefield, ii) terres agricoles canadiennes en AB/SK/MB uniquement, et iii) actions canadiennes (indice S&P TSX).

Au cours de la dernière décennie, nous avons constaté un intérêt accru de la part de la communauté des investisseurs pour l’agriculture et les terres agricoles en tant que classe d’actifs. Non seulement les grands investisseurs institutionnels sophistiqués du monde entier évaluent (ou investissent déjà dans) les terres agricoles et les investissements agricoles, mais il y a également un nombre croissant d’investisseurs non institutionnels.

Cliquez sur ici pour lire un article de Bonnefield Andrea Gruza qui explore la manière dont les investissements dans les terres agricoles offrent aux investisseurs un actif diversifié doté de fortes caractéristiques ESG, de capacités de couverture contre le changement climatique et du potentiel de soutenir une évolution vers un portefeuille d’investissement net zéro.

(Article original publié dans l'édition du printemps 2021 du Radius European Investment Journal.)