L’ambiance dans une grande partie de la communauté agricole canadienne a été positive ces derniers temps. Après plusieurs années de baisse des prix des matières premières agricoles, on assiste à un rebond significatif des prix de plusieurs matières premières. La dernière fois que nous avons assisté à une croissance similaire des prix des matières premières, combinée à des taux d’intérêt faibles, c’était en 2011, ce qui a marqué le début de plusieurs années de croissance à deux chiffres de la valeur des terres agricoles. Même si rien ne garantit que nous obtiendrons le même résultat, les signes sont très encourageants.

1. Demande accrue de la Chine

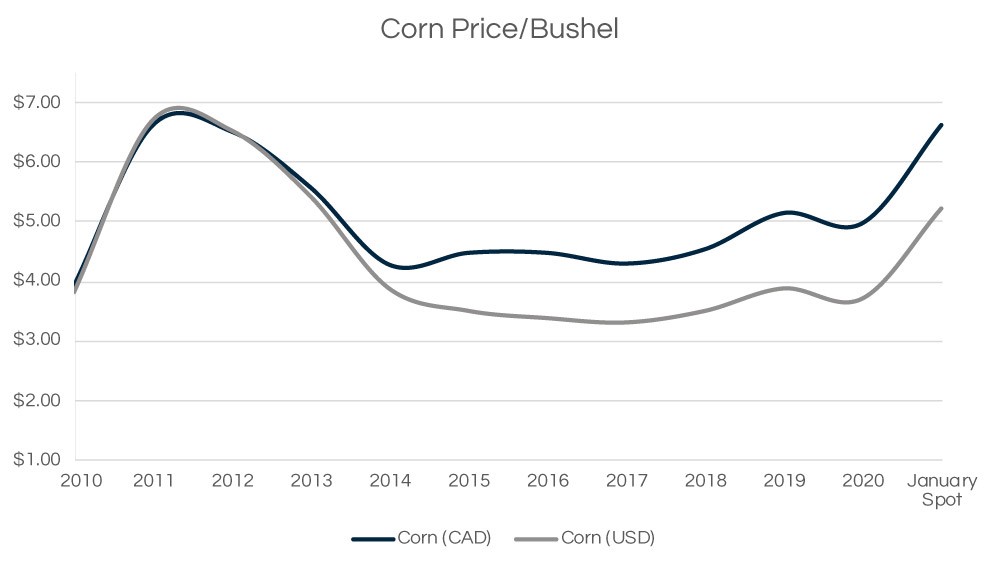

Le catalyseur de ce rebond a été une augmentation massive de la Chine pour l'alimentation animale, alors qu'elle reconstitue ses troupeaux de porcs suite aux impacts dévastateurs de la grippe porcine de 2018 qui a entraîné une réduction d'environ 601 TP3T des truies reproductrices du pays d'ici la seconde moitié de 2019. (1). Nous nous attendons à ce que l'augmentation de la demande en provenance de Chine soit plus durable, car il faudra probablement deux à trois ans pour reconstituer les troupeaux porcins aux niveaux d'avant la grippe porcine.

2. Sécheresse sévère en Amérique du Sud

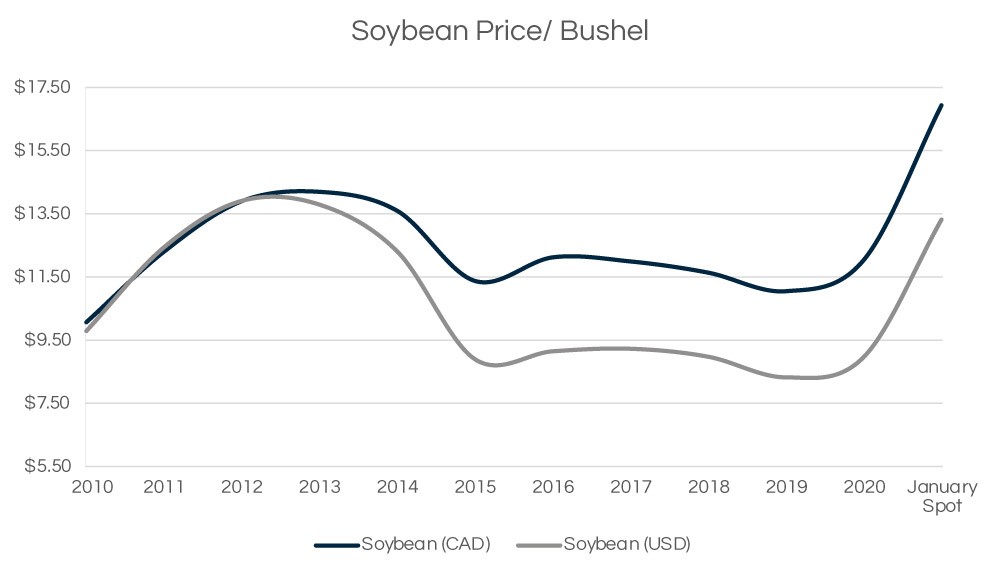

Une grave sécheresse en Amérique du Sud depuis octobre dernier a considérablement réduit l'offre du Brésil et de l'Argentine, deux principaux producteurs de maïs et de soja. Bien que cela soutienne les prix à court terme, les récentes pluies dans la région devraient créer des conditions positives pour la récolte en cours.

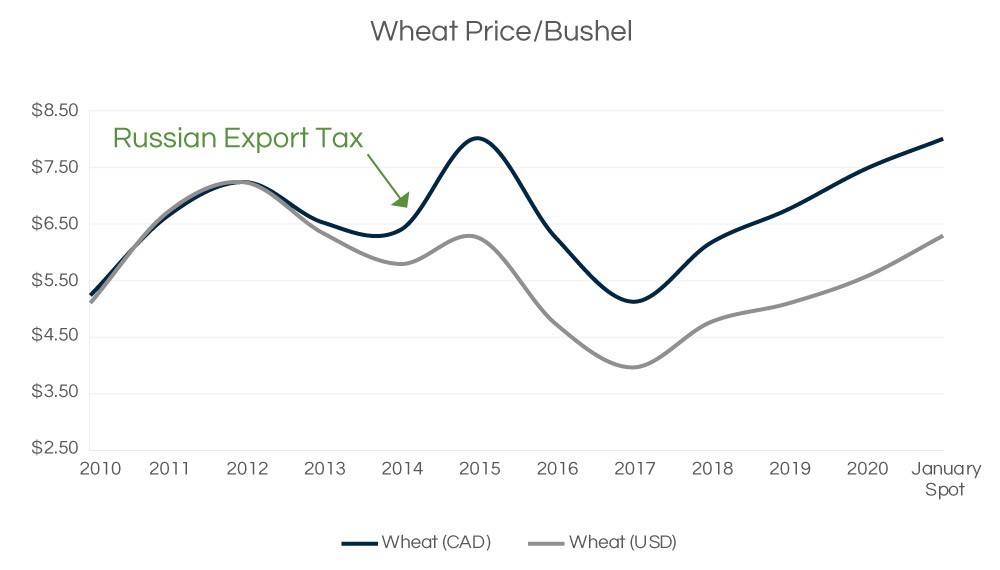

3. Taxe russe à l’exportation sur le blé

Enfin, les prix subissent également l’impact d’une taxe à l’exportation récemment annoncée que la Russie a imposée à ses producteurs de blé dans le but de freiner la récente inflation des prix alimentaires intérieurs résultant de la COVID-19. En 2015, cela a eu un impact majeur sur l’offre mondiale de blé. Nous nous attendons à un impact similaire cette année, avec une hausse sensible des prix du blé.

Sources : MAAARO, Producteurs de céréales de l'Ontario

Impact des prix des matières premières sur la valeur des terres agricoles

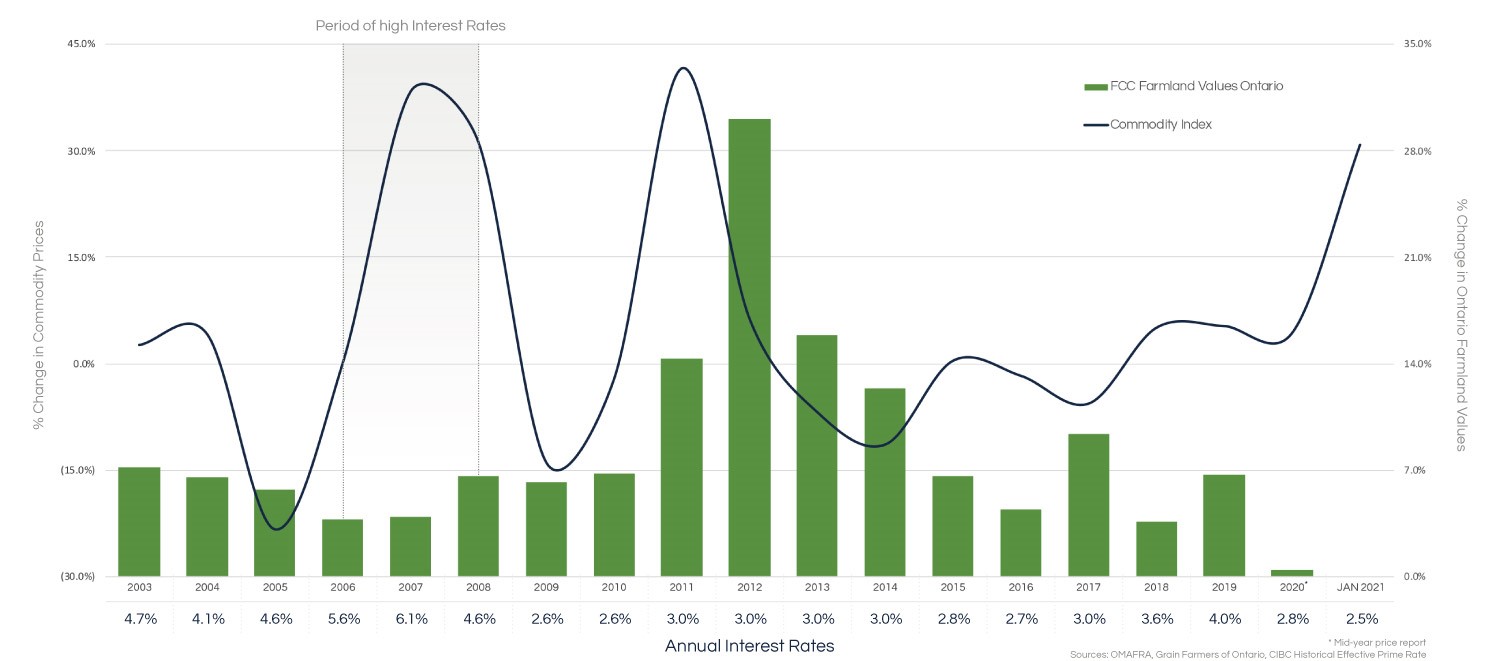

Compte tenu de l’ampleur des récentes hausses des prix des matières premières, nous avons jeté un regard en arrière pour voir quel effet les prix des matières premières ont eu historiquement sur la valeur des terres agricoles. Deux caractéristiques notables ressortent de cette analyse.

1. Potentiel de hausse important pour la valeur des terres agricoles résultant d’une combinaison de prix élevés des matières premières et de faibles coûts d’emprunt.

Cela crée un environnement favorable dans lequel la rentabilité agricole augmente, laissant aux exploitants agricoles plus d’argent en poche. La combinaison d’une plus grande trésorerie disponible et de faibles coûts d’emprunt facilite une augmentation des acquisitions de terres agricoles. Cette combinaison de facteurs est importante car, comme nous l’avons vu en 2007, la hausse des prix des matières premières dans un contexte de coûts d’emprunt élevés n’a pas entraîné d’augmentation significative de la valeur des terres agricoles.

2. La valeur des terres agricoles a toujours bénéficié d’une protection contre la baisse malgré plusieurs années de baisse significative des prix des matières premières.

Non seulement la valeur des terres agricoles n’a pas suivi la baisse des prix des matières premières, mais leur valeur a en fait continué à augmenter (bien qu’à un rythme plus lent au cours des années de baisse significative des prix des matières premières). Cette tendance peut être attribuée à la dynamique favorable de l’offre et de la demande qui existent en raison d’une offre limitée de terres arables mondiales et d’une demande croissante de nourriture. De 1961 à 2016, il y a eu une baisse de 48% des hectares de terres arables par personne. (2). Cela est dû à la fois à une population croissante et à une diminution de la superficie totale des terres arables due à la désertification et à l'urbanisation.

Il est évident, sur la base d'une analyse historique, que les prix des matières premières peuvent influencer la valeur des terres agricoles en améliorant la rentabilité agricole. D’après notre expérience des deux dernières décennies, cette influence est bien plus importante à la hausse qu’à la baisse.

Ce que cela signifie pour les valeurs des terres agricoles

Même s’il est toujours possible que des événements imprévus surviennent, un examen des conditions actuelles du marché conforte les perspectives positives concernant les prix agricoles. La combinaison de la hausse des prix des matières premières et de la faiblesse des coûts d'emprunt montre le potentiel d'un retour aux valorisations des terres agricoles rappelant celles du début des années 2010.

Une note sur l'analyse

Nous avons concentré notre analyse sur l'Ontario en utilisant les trois principales cultures commerciales cultivées dans la province : le blé, le soja et le maïs. Selon les données du ministère de l'Agriculture, de l'Alimentation et des Affaires rurales de l'Ontario (« MAAARO »), ces trois cultures représentent environ 711 TP3T du total des terres cultivées en Ontario, sur la base des acres ensemencées, ce qui en fait une analyse significative, quoique simplificatrice, pour évaluer les tendances générales. dans la province. Outre les prix des matières premières, nous avons également inclus le taux préférentiel comme indicateur des coûts d'emprunt des agriculteurs, car celui-ci a également une influence significative sur la valeur des terres. Le graphique ci-dessus illustre la variation annuelle en pourcentage des prix des matières premières et de la valeur des terres agricoles de l'Ontario par rapport au taux préférentiel. Pour capturer les prix historiques des matières premières, nous avons utilisé un indice hypothétique des prix des matières premières composé du soja 40%, du maïs 40% et du blé 20%. Ceci est représentatif d'une rotation typique de cinq ans pour un agriculteur ontarien de deux ans de maïs, deux ans de soja et un an de blé.

À propos de Bonnefield Financière

Bonnefield est le principal fournisseur de financement de location de terres pour les agriculteurs au Canada. Bonnefield se consacre à la préservation des terres agricoles pour l'agriculture, et l'entreprise s'associe à des agriculteurs axés sur la croissance pour leur proposer des solutions de location de terres agricoles afin de les aider à croître, à réduire leurs dettes et à financer leur retraite et leur succession. Les investisseurs de la société sont des particuliers et des investisseurs institutionnels engagés envers l'avenir à long terme de l'agriculture canadienne. www.bonnefield.com

Auteurs collaborateurs :

Jaime Gentles

Directeur, Gestion des investissements

Vice-président des marchés des capitaux de Bonnefield Andrea Gruza a rejoint l'animateur Robert Arnason sur le Entre les rangées podcast récemment pour discuter de l'investissement ESG et de sa pertinence pour le secteur agricole canadien.

« L'investissement ESG n'est pas nécessairement un terme largement accepté et les définitions et paramètres autour de l'ESG dans la communauté des investisseurs évoluent réellement. Il représente les facteurs environnementaux, sociaux et de gouvernance. Le terme est certainement devenu assez largement reconnu et adopté dans de nombreux secteurs au cours des dernières années, pas seulement dans le secteur financier, et vous l'entendez de la part de la majorité des grands investisseurs sophistiqués à travers le monde.

« Je pense que la situation de chacun est unique et je ne peux pas parler au nom de tous les agriculteurs du pays, mais je ne pense pas que l'ESG soit [juste] une tendance. J'imagine que la terminologie autour de l'ESG évolue et que l'ensemble des considérations pour chaque secteur évolue au fil du temps, à mesure qu'il reflète mieux ce qui se passe dans le monde qui nous entoure. Je pense qu'à mesure que nous en apprenons davantage, nous sommes plus conscients des éléments auxquels nous devrions penser lorsque nous évaluons les performances d'une entreprise.

Écoutez le podcast et l'interview complète ci-dessous, ou en cliquant sur ici.

Remarque : Il s'agit du dernier article d'une série en huit parties publiée par GAI News qui examine huit tendances existantes susceptibles de modifier la structure de notre système alimentaire mondial. Assurez-vous de lire les sept premiers articles ici : Première partie , Deuxieme PARTIE, Partie III, Partie IV, Partie V , Partie VI et Partie VII.

« La croissance économique ne nourrira pas une population croissante vivant sur cette planète finie. » – Phil Harding

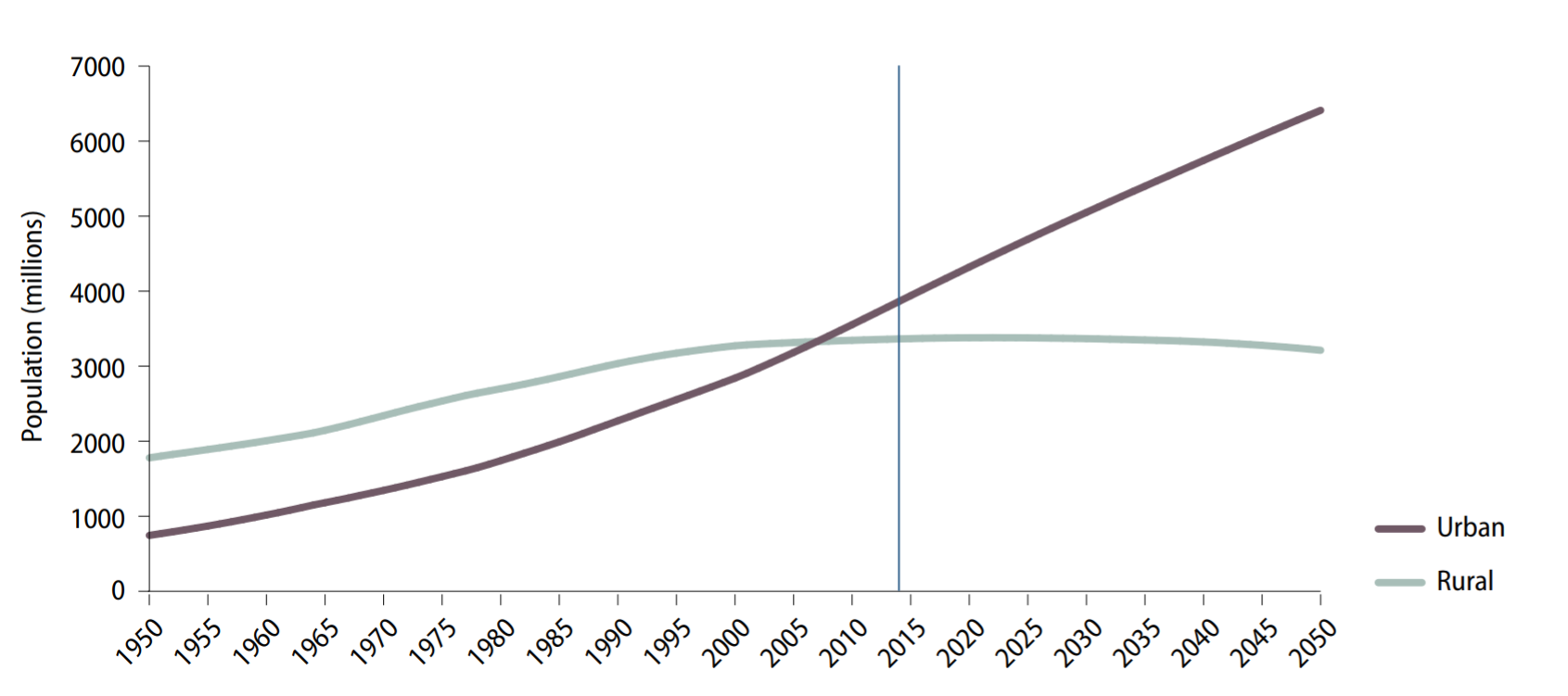

Les préoccupations concernant la croissance démographique circulent dans le discours depuis l’Antiquité. Des philosophes, tels que Platon et Aristote, ont remis en question la taille de leurs communautés respectives et leur capacité à nourrir des personnes supplémentaires alors que la planète comptait environ 162 millions d'habitants [i]. Les écrivains de l'ancienne Carthage s'étaient attardés sur la croissance démographique alors que le nombre mondial atteignait 200 millions de personnes, considérées comme « un fardeau pour le monde qui peut à peine nous soutenir ». Alors que nous nous approchons d’une population mondiale cinquante fois plus nombreuse qu’à l’époque de Platon, les mêmes préoccupations se font jour, quoique avec des informations différentes.

Les améliorations de la productivité sont généralement restées en avance sur la demande alimentaire, ce qui a permis à la population mondiale de croître de manière géométrique au cours des deux cents dernières années. Bien que la population continue de croître, les améliorations de la productivité des cultures ont considérablement ralenti au cours des dernières décennies[ii].

Alors que les sept articles précédents de notre 'L'agriculture dans un climat et une société en évolution» se concentre sur les tendances séculaires affectant l'offre du système agroalimentaire mondial, cette dernière pièce se penche sur l'aspect demande. Une multitude de preuves mettent en évidence un fait singulier : la demande nutritionnelle augmente rapidement à l’échelle mondiale[iii]. Certains experts remettent en question la capacité collective du monde à nourrir cette demande à long terme[iv], tandis que d'autres spéculent que de nouvelles technologies devront être développées et mises en œuvre afin de remédier au déséquilibre offre/demande. Le World Resource Institute (WRI) indique que s’il est possible de répondre aux besoins nutritionnels de 2,4 milliards de personnes supplémentaires au cours des trente prochaines années, le système agroalimentaire mondial devra subir des changements importants afin de s’adapter[v].

En tant que facteurs externes, tels que urbanisation, la pénurie d'eau et perte de pollinisateurs, sont sur le point de réduire l'approvisionnement alimentaire mondial[vi], la population mondiale devrait continuer d'augmenter au cours du siècle prochain[vii]. L'Afrique subsaharienne devrait être à l'origine de l'essentiel de la croissance démographique mondiale, une zone qui est susceptible de devenir moins adapté à la production agricole au cours du prochain siècle. En plus de l’augmentation de la population, une classe moyenne croissante continuera naturellement à accroître l’appétit mondial pour la viande, les produits laitiers et les fruits de grande valeur. Ces produits se caractérisent par des coûts de production et des frais généraux élevés par rapport à d’autres produits présentant des profils nutritionnels similaires. Même si ce changement de consommation est positif du point de vue de la mobilité sociale et favorisera probablement une période de croissance robuste de la demande pour les agriculteurs à court et moyen terme, l’augmentation de la demande aura un coût pour l’environnement.

Certains estiment que nous devrons augmenter les terres arables de 593 millions d’hectares (soit plus de vingt-quatre fois la taille du Royaume-Uni) entre 2010 et 2050 afin de combler le déficit nécessaire pour répondre à la demande alimentaire croissante[viii]. La plus grande préoccupation réside dans notre sécurité alimentaire collective, en conjonction avec la durabilité environnementale mondiale. Les compromis socio-écologiques qui découlent du développement des terres forestières donnent à penser que notre capacité arable atteint son apogée.

Dépenses alimentaires et revenu disponible

Les dépenses alimentaires aux États-Unis, en pourcentage du revenu personnel disponible, se situent près de leur plus bas historique depuis 2004. Cela n’est pas une surprise, mais plutôt un paradoxe, puisque les calories consommées par habitant aux États-Unis ont atteint le record. -un record de 3 828 par jour en 2005[ix].

Figure 1 : Dépenses alimentaires normalisées par acheteurs finaux et utilisateurs[x].

Source : USDA, 2019

Le coût des aliments par rapport à la richesse relative est historiquement bas partout dans le monde, en grande partie à cause de la commercialisation des chaînes de valeur, de la croissance historique de la productivité et des subventions nationales. Même si les consommateurs des pays développés se voient actuellement proposer des aliments à des prix relativement abordables par rapport à leurs niveaux de revenus historiques, ces prix ne tiennent généralement pas compte des externalités écologiques impliquées dans la production de ces aliments[xi]. Ainsi, un renversement de tendance devrait commencer au cours des vingt prochaines années pour les dépenses alimentaires nettes, basé sur une baisse des ressources rares, des modèles de demande alimentaire en transition et la nécessité de prendre en compte les effets environnementaux de la production alimentaire.

La théorie malthusienne : terres cultivées par habitant

Plus important encore, les producteurs agricoles perdent des terres cultivées par habitant[xii]. Un régime alimentaire occidental typique nécessite environ 1,2 acre de terres cultivées par an pour fournir les types de calories auxquels nous sommes habitués. Les économies émergentes ont désormais une alimentation similaire à celle de l’Occident, avec davantage de viande et de produits laitiers. Cela crée un point critique de demande accrue de produits alimentaires à forte consommation énergétique. De nombreuses régions du monde, notamment l’Asie et l’Afrique, ne disposeront pas des terres arables nécessaires pour produire suffisamment de nourriture pour nourrir leur population. La figure 2 représente les terres cultivées par habitant de chaque région.

Figure 2 : Acres de terres cultivées par personne, 2016

Source : Base de données historique de l'environnement mondial (HYDE)

Si chaque personne avait l’appétit d’un individu moyen aux États-Unis au niveau de production actuel, nous aurions besoin de convertir chaque acre de forêt en terres agricoles et nous serions encore à court de calories d’environ 38 pour cent[xiii]. Avec la consommation alimentaire occidentale actuelle, un régime alimentaire qui est de plus en plus normalisé par la classe moyenne mondiale, seuls quelques pays sélectionnés ont la capacité de produire localement plus de calories qu'ils n'en consomment. Le fardeau de la production sera laissé à une poignée d’exportateurs agricoles disposant de suffisamment de terres cultivées pour contribuer aux réserves alimentaires mondiales, comme le Canada et l’Australie. Certes, le modèle malthusien de l’approvisionnement alimentaire par rapport aux terres cultivées n’offre pas un pouvoir explicatif complet sur la capacité de charge de la planète. Il dresse cependant un tableau général de la capacité de la planète à nourrir différents appétits aux niveaux technologiques actuels.

Calories et nutriments

Lors de l’évaluation des problèmes liés à la demande alimentaire mondiale, une distinction doit être faite entre les besoins caloriques et les besoins nutritionnels. Alors qu’environ 800 millions de personnes dans le monde souffrent d’un déficit calorique lié aux moyens[xiv], plus de 2 milliards n’ont pas régulièrement accès à une alimentation sûre, nutritive et suffisante[xv]. Le monde en développement continuera à avoir du mal à accéder à la nourriture à mesure que sa population augmente. En outre, la capacité nutritive des cultures, en particulier dans les régions équatoriales, est incroyablement sensible à variabilité des précipitations et épisodes de chaleur extrême.

Le système agricole des pays développés, qui nourrira probablement la majeure partie de la population mondiale croissante, repose en grande partie sur la maximisation de la production calorique plutôt que sur la densité et la diversité des nutriments. Ce modèle s’est perpétué dans l’ensemble des économies agricoles, les agriculteurs étant incités à maximiser leurs rendements en réponse aux intérêts historiques des consommateurs et du gouvernement visant à réduire les coûts alimentaires. Les agriculteurs agissent en tant qu’acteurs rationnels, réagissant naturellement aux marchés qu’ils approvisionnent.

Le système agricole du monde développé est toujours encouragé par la même famille de subventions qui ont été légiférées à l'aube de la troisième révolution agricole. En Amérique du Nord et en Europe, ces subventions soutiennent généralement une poignée de cultures à haute densité calorique, telles que les céréales fourragères et les oléagineux.

Alors que les besoins mondiaux, les méthodes de production et les contraintes en matière de ressources continuent d’évoluer, les politiques entourant le système alimentaire sont restées largement inchangées depuis leur création. Les programmes nationaux de subventions sont souvent accompagnés de programmes similaires ou équivalents dans les pays voisins, ce qui conduit à des mouvements législatifs désuets et collants à travers les chaînes de valeur internationales. Réorienter les incitations des agriculteurs de la densité calorique vers la diversité nutritionnelle pourrait constituer une étape fondamentale vers la résolution de ce problème en produisant des aliments répondant aux besoins d’une base de consommateurs croissante.

Solutions, étapes et objectifs

Bien que les difficultés liées à l’alimentation d’une population croissante soient considérables, l’optimisme demeure quant à la possibilité d’y parvenir. Dix étapes nous aideront à relever les défis liés à la satisfaction des besoins alimentaires d’une population croissante. Chaque sujet est complexe, mérite son propre article, et nombre d’entre eux ont été répertoriés par le World Resource Institute comme étant des clés pour «nourrir les 10 milliards».

Atténuation du gaspillage alimentaire: Les preuves indiquent que les mécanismes les plus efficaces pour fournir des aliments accessibles et nutritifs existent dans la réduction du gaspillage alimentaire plutôt que dans la culture de plus grands volumes de cultures par acre. Dans les pays en développement, la majeure partie du gaspillage alimentaire se produit au niveau de la production et du stockage, tandis que dans les pays développés, un une quantité énorme de nourriture est perdue au niveau de la consommation et du marché.

Investissement dans l'aquaculture et le développement d'une pêche durable: Les technologies améliorées de pisciculture, y compris la nouvelle génétique, les infrastructures et les aliments à base d’algues, ont accru la compétitivité et les mérites d’investissement de l’industrie aquacole. La préservation des stocks halieutiques actuels, ainsi que les méthodes agricoles durables, constitueront la base sur laquelle nous pourrons proposer des acides gras oméga-3 à l'avenir.

Agriculture contrôlée par le climat: Avec autant d’importance accordée aux terres agricoles par habitant et à la notion de déclin des actifs fonciers rares, l’agriculture climatiquement contrôlée progresse constamment vers la rentabilité, et donc la viabilité, à grande échelle commerciale. Investir dans des options peu coûteuses telles que la conversion d’entrepôts pourrait s’avérer être la prochaine frontière pour nourrir efficacement les populations urbaines. Ceci étant dit, 95 pour cent de notre alimentation, même dans les pays développés, provient des terres agricoles.

Technologie et génétique améliorées: Même si la croissance de la productivité des cultures a été lente par rapport aux niveaux de la révolution verte, les nouveaux progrès en matière de génétique des cultures et de biologie moléculaire sont remarquablement prometteurs. Des investissements publics et privés supplémentaires dans la sélection végétale, les produits biologiques et la technologie de l’IA pourraient faire toute la différence pour nourrir les deux prochains milliards de personnes.

Gestion améliorée de l’eau: L'épuisement des eaux souterraines continue d'être l'un des aspects les plus alarmants de l'agriculture moderne. Nous devrons éventuellement passer à un processus dans lequel les cultures sont irriguées uniquement à partir de sources d’eau durables, telles que des réservoirs pluviaux, des rivières et/ou la fonte des neiges. Ce changement devrait commencer avant que les aquifères ne soient complètement épuisés.

Préservation de la santé des sols: Certains scientifiques estiment que nous perdons jusqu'à 1 pour cent de la couche arable chaque année, avec une dégradation également de la disponibilité des nutriments. Près des deux tiers de cette dégradation proviennent de la déforestation et du surpâturage. L’intégration de techniques telles que l’agriculture sans labour, le pâturage en rotation, le semis par semoir et certaines méthodes de production biologique pourraient réduire considérablement le taux de perte de sol.

Séquestrer le carbone dans les sols: Les avantages pour la santé des sols peuvent également créer la possibilité de séquestrer du carbone supplémentaire. Maximiser les niveaux de matière organique du sol offre une multitude d’effets, tels que l’amélioration des rendements, la séquestration de plus de carbone, la diminution des amendements nécessaires en nutriments et l’amélioration de la diversité des écosystèmes. Cet objectif peut être atteint grâce à l’utilisation de cultures de couverture et de rotations plus saines, ainsi que de méthodes de travail direct et de travail conservateur du sol.

Changer les régimes alimentaires à l’échelle mondiale: Bien qu’il s’agisse d’un argument sensible dans les milieux agricoles, il n’en demeure pas moins que réduire la consommation de ruminants (bœuf et agneau) réduirait de plus de dix fois le nombre de calories et de terres nécessaires à la production de ce type d’aliment. Si l’alimentation mondiale évoluait lentement vers des protéines végétales et des fruits/légumes riches en nutriments, le stress total sur l'environnement réduirait. En outre, de nombreux agriculteurs ont la possibilité d’améliorer la productivité des pâturages grâce à des engrais améliorés et à des techniques de pâturage régénérateur, ce qui pourrait augmenter la production de viande et réduire les émissions.

Reboiser les terres inefficaces: Le deuxième plus grand contributeur aux émissions de carbone est la déforestation des terres, en particulier dans les régions équatoriales. Investir dans des efforts directs pour ramener ces terres en jachère à leur capacité productive ou reboiser les terres favoriserait la séquestration du carbone et une multitude de services écosystémiques. Les grandes entreprises alimentaires peuvent également s’engager à planter des arbres et à s’approvisionner en produits issus de chaînes de valeur tropicales sans déforestation.

Réorienter la législation : Il est peut-être temps pour les consommateurs d'assumer le fardeau de payer le « prix total » des ressources alimentaires et hydriques, qui inclut le coût de l'épuisement et les externalités impliquées dans l'utilisation de la ressource. En outre, les subventions et le soutien aux exploitations agricoles devraient lentement commencer à s’orienter vers des types d’aliments qui correspondent aux besoins nutritionnels de notre population croissante.

En fin de compte, relever les défis liés à la croissance démographique et à son alimentation nécessitera une collaboration active entre les entreprises, les décideurs politiques et les consommateurs. Les ressources doivent être utilisées plus efficacement et l’innovation devra être stimulée par un soutien public et privé. Les 10 points ci-dessus sont des sujets qui existeront tout au long de ce siècle et probablement au-delà. De nombreuses solutions au problème de l’alimentation constituent également des opportunités d’investissement, soutenues par les tendances démographiques mondiales. Ceux qui ont la possibilité d’allouer des capitaux ont également la responsabilité de déployer leurs ressources vers des stratégies et des régions résilientes sur le plan environnemental. Alors que les investisseurs de toutes les classes d’actifs évaluent comment ils peuvent limiter leur exposition aux effets du réchauffement climatique, il existe peu d’industries plus liées au changement climatique que l’agriculture. Les effets du changement climatique concernent tous les aspects du système alimentaire mondial. Les problèmes à long terme qui affectent la production agricole mondiale deviennent des opportunités d'investissement, créant ainsi de la valeur pour les investisseurs et la société.

Remarque : cet article a été publié pour la première fois dans Global AgInvesting le 15 novembre 2019. globalaginvesting.com. Il s'agit du septième article d'une série de huit parties publiée par GAI News qui examinera comment le système alimentaire mondial est appelé à être modifié par huit tendances existantes. Chaque mois, un nouveau versement sera publié. Cliquez sur les liens suivants pour lire les six premiers versements : Première partie , Deuxieme PARTIE, Partie III, Partie IV, Partie V et Partie VI.

Rédigé par : Jeremy Stroud, Bonnefield, analyste des investissements agricoles

Les investisseurs institutionnels allouent leurs capitaux en gardant à l’esprit une plus grande longévité que jamais.(1) Avec 1 TP4T84 000 milliards d’actifs institutionnels sous gestion dans les 34 pays de l’Organisation de coopération et de développement économiques (OCDE) et une échéance de plus en plus longue des passifs, les investisseurs envisagent de plus en plus facteurs qui étaient auparavant négligés.(2) Comme l’Office d’investissement du régime de pensions du Canada (OIRPC) l’a déclaré dans son dernier rapport annuel, sa stratégie actuelle consiste à « investir par quart de siècle, et non par trimestre », en s’attaquant aux facteurs qui devraient constituer une menace pour génération de rendement et préservation du capital plusieurs décennies dans le futur.(3) Même si la pollinisation des cultures et l'extinction des insectes ne sont peut-être pas des questions qui viennent en tête de l'esprit d'un investisseur, elles sont fondamentales pour de nombreuses activités économiques à long terme.(4) Un - Un tiers de l'approvisionnement alimentaire mondial dépend de pollinisateurs externes tels que les fourmis, les abeilles et les bourdons. La qualité et la fréquence de leur activité sont intrinsèquement liées au succès du secteur agroalimentaire et de toutes les industries adjacentes. La question mérite donc une considération rigoureuse lors de l’investissement dans l’agriculture.

Les producteurs commerciaux de fruits et légumes – le groupe qui dépend le plus économiquement des services écosystémiques offerts par les pollinisateurs – voient leurs populations de pollinisateurs diminuer constamment.(5) La biodiversité des écosystèmes est à un niveau inférieur à celui nécessaire pour maintenir un nombre de colonies sain, et les investisseurs pourraient avoir un rôle à jouer dans la résolution du problème.(6) Les investisseurs ayant accès à l’expertise locale, une compréhension des sciences biologiques et une flexibilité dans le déploiement des capitaux peuvent bénéficier d’un investissement dans la préservation des pollinisateurs indigènes dans le cadre de leurs activités de gestion d’actifs. Cela peut également être un facteur clé dans la souscription de nouveaux investissements dans les terres fruitières et potagères, car le rendement et la qualité des cultures fluctuent proportionnellement à la quantité de pollinisation qu'elles reçoivent.(7) Il a été démontré que les pollinisateurs sauvages indigènes augmentent la durée de conservation et la valeur commerciale. des cultures fruitières par rapport à leurs homologues gérées au niveau national.(8) Du point de vue de l'agriculteur, les cultures permanentes telles que les vergers, les vignobles et les broussailles ainsi que les cultures en rangs comme le canola, les betteraves et les fraises dépendent toutes de la pollinisation externe.

Néonicotinoïdes

Il existe un problème controversé dans les communautés agricoles modernes où les pesticides tels que les néonicotinoïdes, qui représentent environ 25 pour cent des ventes mondiales de produits agrochimiques, sont perçus comme ayant des effets destructeurs sur les colonies d'abeilles. Comme il existe une corrélation entre une utilisation accrue de pesticides et la fréquence régionale des troubles d’effondrement des colonies, les pays qui utilisent le plus de pesticides devraient connaître un déclin plus rapide de leurs populations d’abeilles. Cela étant dit, aucune étude statistiquement significative sur la causalité n’a encore été trouvée et la question continue d’être débattue dans les cercles agricoles. Le tableau 1 montre l’étendue de l’utilisation des pesticides par pays.

Tableau 1 : Utilisation de pesticides par hectare de terres cultivées (kg/ha), 2014

Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, 2014

Comme le montre le graphique ci-dessus, les agriculteurs de pays comme la Chine et les Pays-Bas utilisent trois fois plus de pesticides sur leurs cultures que les agriculteurs des États-Unis, du Royaume-Uni et du Canada. Ces derniers pays peuvent attribuer une partie de leur modération dans l’utilisation de produits chimiques aux hivers froids qui régulent naturellement les risques de parasites et de maladies. Les pays avec des saisons de croissance toute l'année et des périodes prolongées d'humidité sont plus sensibles à la croissance d'organismes indésirables. En revanche, les pollinisateurs tels que les abeilles sont plus susceptibles de prospérer au Canada en raison de sa plus faible densité de population, de la plus grande étendue de régions forestières et de l'utilisation réduite de pesticides par rapport aux autres producteurs agricoles.

Les abeilles

Une récente étude approfondie indique que le paysage agricole américain est 48 fois plus toxique pour les abeilles qu'il y a à peine 25 ans.(9) Les abeilles domestiques, qui sont utilisées par l'Agence américaine de protection de l'environnement (EPA) comme indicateur d'autres populations d'insectes, sont systématiquement en déclin partout en Amérique du Nord. À mesure que les populations d’insectes diminuent, les populations d’oiseaux qui dépendent de leur alimentation diminuent également.

Malgré l’abondance de rhétorique autour des colonies d’abeilles aux États-Unis, l’insecte n’est pas originaire d’Amérique du Nord. Leurs prédécesseurs génétiques ont été observés pour la première fois en Asie il y a plus de 300 000 ans et les espèces que nous voyons aujourd'hui ont été introduites en Amérique par les premiers colons.(10) Les abeilles domestiques peuvent être considérées comme une espèce domestiquée, semblable au bétail, qui est élevée, gérée, et expédiés de ferme en ferme pour leur capacité de pollinisation de cultures telles que les bleuets. Bien qu'elles apportent une valeur économique supplémentaire grâce à leur capacité de production de miel, les abeilles sont généralement moins efficaces que les pollinisateurs indigènes et sont sujettes à transmettre des maladies à d'autres insectes.(11) Les cultures mondiales pollinisées sont évaluées à plus de 1 400 000 000 000 000 000 000 000 000 000 $ par an, une valeur qui devrait s'accélérer à un rythme plus rapide que celui des cultures céréalières classiques en raison d'un appétit mondial croissant pour les fruits, les noix et les légumes.(12) La figure 2 montre où les services des pollinisateurs fournissent les plus grands avantages par hectare.

Graphique 2 : Contribution du service de pollinisation à la production du marché des cultures ($USD/ha)

Source : Potts et coll., 2016(13)

La carte ci-dessus montre des zones telles que le sud de l’Europe et l’Asie comme étant des régions clés où l’investissement dans les services de pollinisation pourrait apporter la plus grande amélioration aux rendements des marchés agricoles. La valeur totale des services des pollinisateurs peut être attribuée à des milliers d’espèces ; cependant, et comme l’ont affirmé certains universitaires, les abeilles domestiques ont tendance à « monopoliser l’attention »(14).

Pollinisateurs alternatifs

Alors que les abeilles sont un sujet de discussion en vogue, les pollinisateurs non-abeilles tels que les mouches, les coléoptères, les fourmis, les guêpes, les papillons, les chauves-souris et les oiseaux contribuent tous de manière importante à la production agricole mondiale.(15) Certaines études estiment que ces alternatives offrent jusqu'à 50 pour cent du total des services de pollinisation pour toutes les cultures de fruits, de noix et de légumes.(16) Cela étant dit, les pollinisateurs secondaires sont moins efficaces par visite et on ne peut pas compter sur eux pour remplacer les populations d'abeilles pour des types de cultures et des zones climatiques spécifiques.

Étant donné que la fragilité des écosystèmes est un problème national, voire continental, les opportunités de travailler avec les gouvernements sous la forme de partenariats public-privé peuvent offrir des solutions interrégionales. Des initiatives telles que le projet de pollinisation intégrée des cultures peuvent être citées comme un exemple progressif de l'intersection entre la gestion agricole rentable et l'amélioration de l'environnement. Une analyse du Journal of Economic Entomology estime que le profit par acre peut augmenter de plus de $2 000 US par acre de terres fruitières en incorporant des pollinisateurs alternatifs tels que l'abeille bleue indigène dans les fermes d'Amérique du Nord.(17) Cela nécessite un entretien. , l'expertise et l'allocation délibérée de capital patient, renonçant aux bénéfices à court terme pour des gains à long terme.

Les pesticides sont nécessaires pour générer les rendements agricoles à long terme nécessaires pour nourrir l’appétit mondial croissant, mais la gestion avec laquelle ils sont appliqués est cruciale pour préserver un écosystème diversifié – à la fois au-dessus et sous le sol. Des preuves solides suggèrent que les producteurs de fruits et légumes à grande échelle pourraient bénéficier d’un investissement dans l’établissement et la gestion de colonies de pollinisateurs sauvages. Les gouvernements et les entreprises reconnaissent de plus en plus les rôles que jouent la biodiversité et les services écosystémiques tout au long de la chaîne de valeur.(18) Cette tendance est soutenue par une base de consommateurs qui préfère soutenir la transparence et la durabilité – une tendance qui ne risque pas de disparaître. Les entreprises et les investisseurs qui agissent tôt sur cette question peuvent bénéficier de l'avantage d'un pionnier, de la reconnaissance du secteur et du développement de processus exclusifs.

Remarque : cet article a été publié pour la première fois dans Global AgInvesting le 1er octobre 2019. globalaginvesting.com. Il s'agit du sixième article d'une série de huit parties publiée par GAI News qui examinera comment le système alimentaire mondial est appelé à être modifié par huit tendances existantes. Chaque mois, un nouveau versement sera publié. Cliquez sur les liens suivants pour lire les cinq premiers versements : Première partie , Deuxieme PARTIE, Partie III, Partie IV et Partie V.

Rédigé par : Jeremy Stroud, Bonnefield, analyste des investissements agricoles

"Le phosphore n'a aucun substitut pour soutenir toute vie et production alimentaire sur notre planète." – Ashley, Cordell et Mavinic

Il existe peu de nutriments plus essentiels au progrès de la société industrialisée que le phosphore. Le minéral est nécessaire à la croissance des plantes, sa forme accessible est limitée et ne peut actuellement être remplacé par des moyens synthétiques. L’introduction du phosphate naturel dans les sols a permis à notre société de s’épanouir et de se développer autant que n’importe quelle autre innovation agricole, et en tant que dirigeants, il est temps d’examiner de plus près les implications de son utilisation.

L’incorporation d’engrais minéraux, tels que le phosphate et le nitrate d’ammonium, dans les systèmes de culture modernes est responsable d’au moins 40 pour cent de la croissance des rendements agricoles depuis le milieu du XIXe siècle. [1] Cela équivaut à plus de nourriture que ce que les humains avaient produit au cours des douze mille années précédentes combinées. Le phosphore est utilisé par les agriculteurs pour favoriser le stockage et le transfert d'énergie et permettre des processus tels que la photosynthèse, la respiration et le transport des nutriments. Alors que le fumier était à l’origine utilisé pour sa teneur en phosphore, les industriels du centre de la Floride ont découvert que les roches riches en phosphate pouvaient être extraites et épandues sur nos sols dans le même but. [2] Alors que l’azote, l’autre élément majeur pour la croissance des plantes, peut être formé au cours de cycles naturels, le phosphore ne le peut généralement pas. C’est là que réside le nœud du problème : le secteur agricole extrait et utilise actuellement le phosphate à un rythme insoutenable et ce seront les agriculteurs, en particulier dans les pays en développement, qui en ressentiront le plus profondément les effets.

Demande croissante et offre en baisse

L'année dernière, 270 millions de tonnes de phosphate ont été extraites dans le monde, soit une augmentation de 20 pour cent par rapport aux niveaux de 2014 et de 38 pour cent depuis 2011.[3] Pour rappel, il existe environ 70 milliards de tonnes de réserves connues de phosphate, dont 80 % ne sont pas accessibles avec la technologie d’extraction actuelle. Les espèces de cultures en rangs modernes telles que le maïs, le blé, le soja et le riz ont été cultivées avec un appétit vorace pour le phosphore, et la consommation a augmenté de manière non linéaire depuis les années 1960, les exploitations agricoles ayant épuisé les réserves naturelles de nutriments de leur sol. Certaines estimations suggèrent que nous atteindrons le pic de production de phosphore d’ici 2040, d’autres d’ici 2070 et d’autres encore dans les années 2100.[4] Quel que soit le délai estimé, le pic pourrait très bien arriver, et il déclencherait probablement une flambée des prix des engrais pour les producteurs agricoles. Le graphique ci-dessous montre la source d’utilisation du phosphore par acre dans les terres agricoles à l’échelle mondiale.

Outre le problème de sa rareté, les réserves de phosphate ne sont pas uniformément réparties. Plus de 75 pour cent des réserves mondiales de phosphate se trouvent au Maroc et au Sahara occidental, qui sont effectivement contrôlés par le Maroc. Le Massachusetts Institute of Technology estime qu’il nous reste moins de 80 ans de dépôts facilement disponibles au rythme actuel de consommation. [6] L'image ci-dessous montre la plus grande mine de phosphate d'Afrique, Bou Craa, au Sahara occidental, qui détient environ 3 pour cent de la roche phosphatée mondiale.[7] Il a la taille de 3 000 terrains de football et utilise un tapis roulant de 100 km, le plus grand au monde, pour acheminer le produit broyé jusqu'à sa côte pour l'exportation.

Le dilemme du phosphore est devenu un exercice d’équilibre entre l’application du phosphore pour augmenter les rendements des cultures et nourrir la population, tout en extrayant et en appliquant la ressource de manière responsable. Nos pratiques historiques ont été fortement orientées vers le premier.

Pommes de discorde : nécessité contre excès

Avec seulement 15 pour cent du phosphate absorbé pour être utilisé par les plantes, les minéraux excédentaires ajoutés au sol sont généralement perdus en raison du ruissellement, du lessivage ou de l’accumulation sous sa forme non accessible. Lorsque les phosphates dissous atteignent les cours d’eau locaux, ils activent la croissance du phytoplancton qui déclenche le processus d’eutrophisation, provoquant ainsi une prolifération massive d’algues, la mortalité des poissons et la sédimentation du lit des rivières. Les phosphates dissous ont également tendance à pénétrer dans les eaux souterraines et les sources aquifères, entraînant une détérioration de la santé de l’eau et, dans certains cas, une contamination de l’eau potable. Alors, comment pouvons-nous réduire notre dépendance au phosphore tout en maintenant des rendements élevés ? Comment pouvons-nous prévenir l’eutrophisation et garantir que la plante retienne davantage de phosphate appliqué ? Les réponses résident dans l’investissement, la gestion et la surveillance responsables des pratiques agricoles. Bref, réduire notre consommation de phosphate et mettre en œuvre des techniques durables pourraient rééquilibrer le cycle naturel du phosphore.

1. Investissez là où le phosphore n’est pas une contrainte

Tout simplement, certaines régions agricoles utilisent beaucoup plus de phosphate naturel par hectare que d’autres. L’Union européenne, le Canada et les États-Unis utiliseront ensemble moins de la moitié du phosphate par hectare que la Chine. Comme le montre la figure 2, le Canada applique certains des moins d'engrais phosphatés par hectare parmi tous les grands producteurs de céréales.

Figure 2 : Utilisation de phosphate par hectare de terres cultivées, 2002-2014

Source : Nations Unies – Institut pour l’environnement et la sécurité humaine (UN-EHS), 2015

Les fermes céréalières canadiennes, américaines et européennes nécessitent généralement moins de phosphore et de potassium, mais plus d'engrais azoté que d'autres fermes comparables au Brésil, en Australie et en Europe. Cela est dû à leur histoire de pratiques agricoles moins intensives, à leurs hivers plus froids, à leurs rotations de cultures courantes et à leurs profils nutritionnels typiques du sol. Cela permettra aux agriculteurs canadiens d'être dans une position durable au cours du prochain siècle, alors que les réserves de phosphate continueront de s'épuiser, tandis que les besoins en azote pourront être satisfaits grâce à l'épandage de fumier et aux techniques de rotation des cultures.

2. Pratiques de conservation et produits biologiques

Pour devenir disponible pour la production végétale, le phosphore organique peut être minéralisé par les micro-organismes du sol. Un organisme spécifique, un champignon connu sous le nom de mycorhizes, fonctionne de manière symbiotique avec plus de 80% de cultures vasculaires telles que le blé, le maïs, les pommes de terre et le riz. Il s'est adapté pour aider les plantes dans ce but précis, avec le potentiel d'être utilisé pour augmenter l'efficacité de l'absorption du phosphore par 50%. Il s’agit d’une biotechnologie active qui existe depuis 450 millions d’années, et son intégration ultérieure dans notre mix de cultures pourrait avoir des effets significatifs sur la durabilité agricole. L'utilisation de cultures de brousse communes, telles que le tournesol mexicain, peut être utilisée comme engrais vert qui ajoute également du phosphore organique au sol.[8]

3. Innovation et technologie

Certains chercheurs, gouvernements et startups estiment que les effets de la problématique du phosphore pourraient être réduits en appliquant les engrais avec plus de précision et en recyclant nos produits existants. Des startups telles que NuReSys visent à récupérer les nutriments phosphorés de l'urine humaine.[9] Les généticiens travaillent également sur des cultures de riz efficaces en phosphore, dotées de systèmes racinaires plus grands, capables d'extraire davantage de phosphore disponible dans le sol.[10] De plus, des applications ciblées d'engrais peuvent réduire la quantité de phosphate utilisée par les agriculteurs, réduisant ainsi leurs coûts et atténuant le lessivage potentiel des éléments nutritifs.[11] À mesure que les agriculteurs et les entreprises intègrent davantage de technologies présentant des caractéristiques bénéfiques pour l’environnement, le défi de la surutilisation du phosphore pourrait commencer à se transformer en une opportunité.

Tout au long de cette série, le même argument a été avancé ; ceux qui ont la possibilité d’allouer des capitaux ont également la responsabilité de déployer leurs ressources vers des stratégies et des régions résilientes sur le plan environnemental. Un proverbe grec pourrait exprimer cette notion de manière plus éloquente :

« Une société grandit lorsque les vieillards plantent des arbres dont ils savent qu’ils ne pourront jamais s’asseoir à l’ombre. »

Remarque : cet article a été publié pour la première fois dans Global AgInvesting le 4 septembre 2019. globalaginvesting.com. Il s'agit du cinquième article d'une série de huit parties publiée par GAI News qui examinera comment le système alimentaire mondial est appelé à être modifié par huit tendances existantes. Chaque mois, un nouveau versement sera publié. Cliquez sur les liens suivants pour lire les quatre premiers versements : Première partie , Deuxieme PARTIE, Partie III et Partie IV.

Rédigé par : Jeremy Stroud, Bonnefield, analyste des investissements agricoles, et Michael DeSa, fondateur d'AGD Consulting

Avec l'apparition d'incendies de forêt tentaculaires dans la forêt amazonienne du Brésil, les politiciens, les entreprises et les investisseurs dans le secteur du bois et de l'agriculture de la région sont incités à réfléchir sincèrement aux conséquences de leurs pratiques de gestion d'actifs et de leurs décisions d'investissement. Alors que de nombreux incendies de forêt se produisent comme une réaction naturelle et bénéfique du cycle écologique local, ce n’est pas le cas en Amazonie. Bien que ces incendies aient eu lieu pendant la saison sèche du Brésil, l'INPE, l'agence spatiale nationale brésilienne, a documenté une augmentation des incendies de 83 % depuis l'année précédente[1], tandis que la déforestation a augmenté de 67 % depuis janvier 2019.[1] 2] La période sèche d'El Niño a probablement contribué à sa gravité, même si l'INPE a directement lié ces incendies à la récente vague de déforestation et au développement agricole de nouvelles zones.[3]

Le bassin amazonien abrite plus de la moitié des forêts tropicales humides de la planète et contribue actuellement à compenser environ un quart des émissions de gaz à effet de serre d'origine humaine.[4] Les événements qui se déroulent au Brésil nous rappellent de manière frappante la volatilité climatique et son intersection avec l’agriculture mondiale. Ce numéro explore les événements météorologiques extrêmes, les risques de catastrophe naturelle dans les régions agricoles et leurs implications pour les investisseurs. Les résultats réaffirment des thèmes similaires dans les éditions précédentes : ceux qui ont la possibilité d’investir dans les ressources en terres et en eau ont également la responsabilité d’allouer leur capital à des régions et à des stratégies résilientes sur le plan environnemental.

Alors que nous avions déjà parlé de le réchauffement climatique, les émissions de carbone et la croissance à long terme des températures de surface mondiales, cet article reflète le revers de la médaille du changement climatique. Il s’agit des conséquences immédiates des phénomènes météorologiques extrêmes et des catastrophes naturelles. À mesure que les températures augmentent, une humidité supplémentaire est retenue dans l'air, ce qui entraîne des averses plus fortes et une fréquence plus élevée de précipitations extrêmes.[5] D’un autre côté, un temps plus chaud accélère également le rythme de l’évaporation, conduisant à des circonstances propices aux sécheresses et aux incendies de forêt. L’agriculture a toujours succombé aux forces d’un comportement météorologique instable, même si les tendances prévoient une volatilité accrue au cours de chacune des prochaines décennies. Les événements extrêmes s’accélèrent à un rythme effréné, et la figure 1 montre à quelle vitesse ils se produisent.

Figure 1 : Occurrence de catastrophes naturelles mondiales[6]

Source : Base de données sur les catastrophes internationales (EM-DAT), GMO Investments, 2018.

Selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO), plus de 20 pour cent des pertes économiques dues aux catastrophes naturelles sont absorbées par les entreprises agricoles du monde entier, les catastrophes naturelles représentant environ un quart des pertes de récoltes annuelles.[7] Au-delà des pertes de rendements agricoles, les violentes tempêtes et les sécheresses limitent également les systèmes logistiques au service de l’industrie agroalimentaire. Le trafic fluvial sur le fleuve Mississippi, par exemple, a été considérablement réduit après qu'une sécheresse en 2012 ait rétréci la route. Nous avons également été témoins d'importantes inondations ce printemps dans le Midwest américain, où les agriculteurs ont connu des semis retardés, des installations détruites et une détérioration accrue des récoltes entreposées.

Même si les catastrophes naturelles se déplacent sans distinction, chaque zone géographique est confrontée à un niveau de risque différent. La figure 2 illustre la vulnérabilité de chaque pays aux risques de catastrophe naturelle selon le Rapport sur les risques mondiaux 2018 de l'Institut des Nations Unies pour l'environnement et la sécurité humaine. Il offre un aperçu de l'exposition et de la vulnérabilité d'un pays aux catastrophes naturelles potentielles en analysant les données historiques. L'étude classe 173 pays en mesurant la probabilité qu'un citoyen moyen soit exposé à des risques naturels tels que des inondations, des tempêtes, des sécheresses, des événements liés au niveau de la mer et des tremblements de terre.

Figure 2 : Rapport sur les risques mondiaux – Risque d'un événement naturel extrême conduisant à une catastrophe[8]

Source : Nations Unies – Institut pour l’environnement et la sécurité humaine (UN-EHS), 2018

L'analyse pluriannuelle des Nations Unies identifie l'Amérique centrale, l'Afrique occidentale et centrale, l'Asie du Sud-Est et l'Océanie comme les régions présentant le risque de catastrophe mondial le plus élevé. Cela indique que même si de nombreux pays améliorent leur préparation aux catastrophes, des phénomènes météorologiques extrêmes devraient se produire plus fréquemment, avec un potentiel accru de conséquences négatives.[9] Même si l'inquiétude s'accroît partout dans le monde, la géographie diversifiée et le climat plus frais du Canada et de l'Europe les placent parmi les régions à risque le plus faible au monde. Les pays dotés de systèmes nationaux de gestion des urgences robustes ont également contribué à atténuer en partie les effets dévastateurs des conditions météorologiques extrêmes et des systèmes géologiques.

La réponse de l'investisseur moderne à la catastrophe

Le Cambridge Centre for Risk Studies utilise une série d'analyses de scénarios pour évaluer l'impact de catastrophes naturelles hypothétiquement probables sur les marchés financiers et les portefeuilles d'investissement.[10] L'étude prévoit des conséquences économiques importantes pour les marchés boursiers si l'un de ces événements devait se produire. Par exemple, si le Mont Rainier, un volcan actif dans l'État de Washington, devait entrer en éruption, le S&P 500 et le Dow Jones Industrial Average devraient subir une perte de 20 pour cent.[11] D’autres scénarios étudiés incluent les inondations, les ouragans et les tremblements de terre, et bien que chacun ait une faible probabilité d’occurrence, ils illustrent collectivement le potentiel d’un événement destructeur majeur.

Il y a peu de gagnants à la suite d’une catastrophe, car la capacité de production, la confiance des investisseurs et les infrastructures locales en souffrent. Ainsi, les portefeuilles traditionnels composés d’actions publiques et d’actifs à revenu fixe sont particulièrement vulnérables aux catastrophes naturelles en raison de leur interconnectivité mondiale. En cas de catastrophe extrême entraînant plus de 1 000 milliards de dollars de dommages, les rendements devraient souffrir de manière non linéaire en raison de leur tolérance au risque, à mesure que les marchés mondiaux sont perturbés. Investir dans un portefeuille diversifié d’actifs réels tels que des infrastructures et des terres agricoles dans des zones géographiques à faible risque peut permettre de compenser les pertes économiques provoquées par de graves événements et fluctuations environnementaux.

Les investisseurs peuvent également envisager d’allouer des capitaux à des pratiques agricoles régénératrices et à des portefeuilles fonciers dotés d’infrastructures de prévention des catastrophes. L’agriculture régénérative, qui vise à augmenter la teneur en matière organique du sol, augmentera la résilience des structures du sol, augmentant ainsi la rétention d’humidité en période de sécheresse et réduisant l’érosion de la couche arable lors de fortes averses.

Les événements récents ont donné à tous les investisseurs agricoles, quelle que soit leur exposition à des zones géographiques, des matières premières ou des stratégies spécifiques, l’opportunité de considérer les conséquences écologiques à long terme de leurs actions. La préservation du capital avec des rendements environnementaux et économiques positifs peut être obtenue grâce à une diligence raisonnable et à une discipline d'investissement minutieuse. L’investisseur acclamé par la critique, Jeremy Grantham, a peut-être mieux articulé la question dans son dernier rapport :

« Nous nous efforçons de protéger non seulement nos portefeuilles, pas seulement nos petits-enfants, mais aussi notre espèce. Alors allez-y.

Remarque : cet article a été publié pour la première fois dans Global AgInvesting le 24 juillet 2019. globalaginvesting.com. Il s'agit du quatrième article d'une série de huit parties publiée par GAI News qui examinera comment le système alimentaire mondial est appelé à être modifié par huit tendances existantes. Chaque mois, un nouveau versement sera publié. Cliquez sur les liens suivants pour lire les deux premiers versements : Première partie , Partie II et Partie III.

Rédigé par : Jeremy Stroud, Bonnefield, analyste des investissements agricoles

« La température moyenne mondiale de juin 2019 a été déclarée la plus chaude jamais enregistrée pour le mois. » [1]

De tels titres apparaissent avec une telle régularité que nous avons tendance à devenir insensibles à l'ampleur de la déclaration. Les nouvelles concernant des températures record, la fonte des glaciers et des niveaux de dioxyde de carbone (CO2) sans précédent sont devenues si courantes qu’elles constituent désormais un point central du discours politique et des décisions d’investissement. Les investisseurs de toutes les classes d’actifs évaluent comment ils peuvent limiter leur exposition aux effets du réchauffement climatique, et il existe peu d’industries plus liées au changement climatique que l’agriculture. Les capitaux déployés dans l’industrie agroalimentaire, et plus particulièrement dans les terres agricoles, sont appelés à faire face à des défis structurels à long terme. De tels défis structurels créent naturellement des opportunités pour les investisseurs ayant la prévoyance et la patience nécessaires pour mettre en œuvre leurs thèses d’investissement à long terme. Cet article explore la façon dont la hausse des températures et des niveaux de CO2 devrait affecter la qualité des terres mondiales au cours de ce siècle, et présente les quelques régions sélectionnées qui pourraient bénéficier de ces nouvelles conditions climatiques.

Dioxyde de carbone et températures élevées

Les températures devraient s’accélérer à un rythme plus élevé que celui observé depuis le retrait glaciaire de la dernière période glaciaire, le CO2 atmosphérique ayant atteint son niveau le plus élevé au cours des trois derniers millions d’années[2]. Le réchauffement se produit lorsque certains gaz à effet de serre, comme le CO2, empêchent la chaleur de s'échapper de l'atmosphère[3]. À court terme, des niveaux plus élevés de CO2 pourraient bénéficier à des cultures telles que le soja et le blé en raison d’une capacité de photosynthèse et d’une rétention d’eau accrues ; cependant, la situation dans son ensemble semble tout à fait différente[4]. La figure 1 représente les niveaux moyens de CO2 sur Terre au cours des 800 000 dernières années.

Figure 1 : Niveaux historiques de CO2 en parties par million

Alors que les températures mondiales à la surface ont déjà augmenté d'environ 1 °C depuis 1950, la température mondiale devrait encore augmenter de 2,5 °C au cours des 40 prochaines années[5] et jusqu'à 4,5 °C d'ici la fin du siècle, au rythme actuel des émissions[5]. 6]. Cela risque de provoquer un épuisement des ressources en eau, une élévation du niveau de la mer et de graves pressions sur notre système environnemental collectif. La figure 2 montre la température historique de la surface mondiale par rapport à la moyenne de 1951 à 1980 depuis 1900.

Figure 2 : Température de surface mondiale par rapport à la moyenne de 1951 à 1980

Source : Institut Goddard d'études spatiales de la NASA, GMO Investments, 2016

Baisse des rendements et changements de champs

Comme chaque variété végétale a une plage de températures déterminée dans laquelle elle peut croître et se reproduire, le stress thermique supplémentaire causé par le réchauffement climatique freinera la capacité de diverses cultures à polliniser, à retenir l'humidité et à développer des racines. La hausse des températures devrait donc réduire la superficie des terres propices à la production de cultures riches en calories telles que le blé, le soja et le maïs. Une étude de l’Académie nationale des sciences estime une diminution de 5 à 15 pour cent de la production céréalière pour chaque degré Celsius par rapport aux niveaux actuels[7]. Avec la hausse actuelle des températures, un rééquilibrage de l’équilibre agraire et une perte de biodiversité dans les océans et les forêts sont déjà à l’œuvre.

Les rendements globaux des cultures devraient commencer à décliner d’ici 2030, et on comptera sur certaines régions du nord pour répondre aux besoins nutritionnels mondiaux[8]. Les maladies, les mauvaises herbes et les insectes, qui prospèrent dans des conditions plus chaudes, devraient se multiplier et freiner davantage la croissance des rendements, tandis que la nutrition alimentaire devrait diminuer. La baisse totale du rendement est attribuée en partie à la rareté de l'eau et à une plus grande variabilité des précipitations, à la prolifération des ravageurs, aux épisodes de chaleur extrême et à la réduction des cultures multiples dans les régions équatoriales[9]. L'Institut international de recherche sur les politiques alimentaires a également récemment publié une étude selon laquelle la disponibilité des nutriments pour les plantes devrait diminuer considérablement en raison de l'augmentation des niveaux de CO2 atmosphérique[10]. Selon leur modèle, la disponibilité mondiale des protéines, du fer et du zinc pourrait diminuer de 15 à 20 % au cours des 30 prochaines années. En bref, la croissance démographique mondiale nécessitera davantage de nourriture pour fournir aux consommateurs le même profil nutritionnel que celui dont nous bénéficions actuellement. Notre capacité collective à y parvenir dépend d’une augmentation du rendement des cultures par unité de terre agricole, en plus d’une augmentation de la base mondiale de terres cultivables.

La figure 3 illustre l’évolution prévue de l’aptitude des terres agricoles à cultiver les 16 cultures les plus courantes, par rapport aux moyennes de 1981-2010 à 2071-2100. Les zones vertes présentent une augmentation de l'aptitude des terres, tandis que les régions de couleur jaune et marron révèlent où se produit une diminution de l'aptitude des terres.

Figure 3 : Évolution de l'aptitude agricole entre 1981-2010 et 2071-2100.

Source : Zabel, Putzenlechner & Mauser, 2014

Les chercheurs qui ont produit cette carte utilisent un modèle de scénario climatique internationalement reconnu pour déterminer les changements climatiques et topographiques attendus d'ici la fin du 21e siècle[11]. Les résultats de cette étude sont clairement énoncés : les régions à plus haute latitude telles que le Canada, la Norvège, la Chine, la Russie, la Mongolie et certaines parties des États-Unis devraient croître sur des superficies appropriées d'ici 2100. D'un autre côté, de nombreux climats chauds les régions, dont la croissance démographique et donc les besoins nutritionnels s’accélèrent, seront confrontées à une aptitude réduite des terres.

Investir là où c'est cool : la thèse des hautes latitudes

Une saison de croissance plus longue et des unités thermiques supplémentaires pour des cultures telles que le blé et le maïs augmenteront la superficie des régions du nord propices à la culture des céréales tempérées. La figure 4 montre la forêt boréale en vert, ainsi que le mouvement estimé des limites d'aptitude agricole dans l'hémisphère nord.

Figure 4 : Déplacement vers le nord de la zone climatique agricole dans le contexte du changement climatique mondial du 21e siècle King et coll., 2018

D’ici 2099, environ 76 pour cent de la superficie indiquée en vert ci-dessus devraient atteindre des conditions de croissance propices à la culture, contre 32 pour cent actuellement[12]. Pour les investisseurs à long terme ayant des horizons d’investissement de plus de 20 ans, les régions boréales telles que la Clay Belt en Ontario et les Prairies du Nord de l’Alberta devraient devenir viables pour la production de céréales et de légumineuses à grande échelle à mesure que les températures augmentent. Dans ces régions, la faible population et les niveaux de capital importants nécessaires pour préparer les terres à la production ont maintenu les prix des actifs à un niveau raisonnablement bas. Avec des connaissances locales appropriées et des flux de capitaux, des dizaines de millions d’acres au Canada et en Russie, auparavant intacts, pourraient émerger comme la dernière frontière d’une utilisation évolutive des terres agricoles.

La thèse de l’investissement dans les hautes latitudes n’est pas seulement étayée par une augmentation des terres appropriées, mais également par une augmentation attendue des rendements agricoles. La figure 5 montre l'évolution projetée des rendements par sous-région entre 2010 et 2050 en considérant une augmentation de la température de 3 °C par rapport aux niveaux préindustriels.

Figure 5 : Impacts projetés sur les rendements des cultures dans un monde plus chaud de 3°C

Source : World Resource Institute, Banque mondiale, 2010

La thèse de l’investissement dans les hautes latitudes remet immédiatement en question le fait que de nombreuses zones forestières, qui agissent comme des puits de carbone, devraient être converties en une production agricole évolutive. Il est alors crucial pour les investisseurs et les décideurs politiques d’envisager des alternatives pour préserver les services écosystémiques mondiaux, peut-être en investissant dans des programmes de compensation carbone ou des projets de replantation d’arbres. Grâce aux connaissances et aux technologies désormais disponibles, les investisseurs sont également invités à promouvoir et à mettre en œuvre des techniques de production qui préservent et améliorent les services écosystémiques affectés. Les données indiquent que les investissements dans les pratiques agricoles régénératives, l’intensification durable et le maintien des sols avec des niveaux élevés de matière organique peuvent atténuer certaines externalités d’une planète en réchauffement[13]. L’investissement dans des stratégies d’infrastructure fondamentales telles que le développement communautaire, les transports, l’énergie verte et les installations de transformation pourrait créer des opportunités pour les investisseurs de diversifier leurs flux de trésorerie tout en intégrant des synergies avec leurs investissements dans les terres agricoles. Un portefeuille tel que celui-ci constituerait une avancée durable pour fournir au monde la nourriture dont il a besoin.

Remarque : cet article a été publié pour la première fois dans Global AgInvesting le 10 juin 2019. globalaginvesting.com. Il s'agit du troisième article d'une série de huit parties publiée par GAI News qui examinera comment le système alimentaire mondial est appelé à être modifié par huit tendances existantes. Chaque mois, un nouveau versement sera publié. Cliquez sur les liens suivants pour lire les deux premiers versements : Première partie et Partie II

Auteurs principaux : Jeremy Stroud, Bonnefield, analyste des investissements agricoles, et Michael DeSa d'AGD Consulting

"Dans toutes les affaires, il est sain de mettre de temps en temps un point d'interrogation sur des choses que l'on tient depuis longtemps pour acquises." - Bertrand Russell

Il y a toutes les raisons pour nous, consommateurs, de faire une pause et de réfléchir à quelque chose qui est trop souvent tenu pour acquis : l’eau. C'est devenu un truisme de dire que la civilisation n'existerait pas sans la fiabilité des ressources en eau accessibles sur notre planète. La capacité de notre espèce à évoluer au-delà de l'état paléolithique est le résultat direct de nos progrès dans l'utilisation de l'eau douce, depuis l'exploitation de la gravité pour l'irrigation par inondation jusqu'au contrôle du débit d'eau avec des aqueducs et à la mise en œuvre de systèmes d'irrigation intégrés numériquement.

La dépendance de la société à l’égard de l’eau douce est présupposée depuis tant de siècles que beaucoup d’entre nous négligent les contraintes actuelles qui modifient fondamentalement la manière dont nous utilisons cette ressource rare. Cet article vise à passer en revue quelques-uns des nombreux défis liés à l’eau qui affectent le secteur agroalimentaire mondial et met en lumière les régions propices aux investissements qui pourraient résister le plus efficacement à la tempête.

Lors de l’évaluation de la disponibilité de l’eau douce, il est essentiel de prendre en compte les composantes du système hydrique qui sont sous et hors du contrôle humain. L’idée de relever tous les défis liés à l’eau peut être un sujet extrêmement vaste, de sorte que la conversation devient plus concrète lorsque nous nous concentrons sur les éléments qui peuvent être modifiés plutôt que sur ceux qui ne le peuvent pas. Parmi les réserves d'eau douce, « l'eau bleue » est le sujet le plus pertinent pour l'agriculture internationale, car nous avons peu de contrôle sur les écarts dans la présence et la quantité de l'eau de pluie. Les scientifiques spécialisés dans l'eau accordent une importance particulière à l'eau bleue dans le contexte d'un climat changeant, notamment en ce qui concerne l'augmentation prévue de la fréquence et de la gravité des sécheresses mondiales [1].

Classification commune de l'eau douce [2]

Moins de trois pour cent du stock total d'eau de la planète est constitué d'eau douce et près des quatre cinquièmes de ces trois pour cent sont gelés en permanence et inaccessibles[3]. Après avoir pris en compte les zones de pollution excessive, d’acidité et de salinisation, il nous reste moins d’un dixième de pour cent de l’approvisionnement en eau douce disponible pour l’usage humain, agricole et industriel[4]. En d’autres termes, cela équivaut à environ 10 000 000 de kilomètres cubes d’eau souterraine et de surface fraîche et accessible[5]. Même si l'eau douce est limitée en volume, les humains continuent d'augmenter leur consommation par habitant sur une base annuelle[6] et à un rythme qui dépasse de loin le taux de reconstitution.[7] C’est là que réside la pomme de discorde. Il ne s’agit pas de savoir si nous utilisons des ressources en eau rares à un rythme non durable, mais plutôt de discuter de ce qui peut être fait pour y remédier.

Eau bleue – Consommable et irrigable

L’utilisation de l’eau pour l’irrigation est l’un des aspects les plus controversés du système agricole moderne. L’agriculture et l’épuisement des eaux bleues sont inextricablement liés. Selon un récent rapport de l'IPBES, près de 75 pour cent de la consommation mondiale d'eau douce accessible est consacrée à la production végétale et animale et près de 40 pour cent de l'approvisionnement alimentaire actuel de la planète dépend de l'irrigation [8]. Ce problème devient encore plus prononcé si l'on considère que près de la moitié de la population mondiale vit à proximité immédiate de bassins fluviaux et d'aquifères classés comme « stress hydrique sévère » [9]. Les données suggèrent que la surutilisation et le mauvais traitement des ressources en eau douce accessibles pourraient entraîner une contraction de la croissance de la productivité mondiale et donc une baisse potentielle du niveau de vie [10].

La majeure partie de l'eau douce accessible sur notre planète est confinée dans des aquifères peu profonds sous la surface de la Terre. Une forte proportion de ces aquifères non renouvelables atteignent des points critiques d'épuisement et sont généralement situés dans des zones situées en dessous des régions agricoles les plus peuplées et les plus importantes du monde. Une étude des Proceedings of the National Academy of Science estime que jusqu'à 100 millions d'acres irrigués pourraient ne pas être en mesure de puiser suffisamment de ressources en eau pour soutenir la production d'ici la fin du siècle.[11]. Cela pourrait entraîner une baisse drastique des rendements des cultures si les précipitations moyennes ne parviennent pas à compenser la différence. L'aquifère d'Ogallala situé sous la ceinture de maïs des États-Unis, par exemple, est particulièrement menacé par la surexploitation et la contamination par les polluants. On s'attend à ce qu'un renversement des terres irriguées vers des terres arides se produise dans des régions telles que les vallées centrales de Californie, le Midwest américain, la plaine du nord de la Chine et le bassin arabe. Dans chacune de ces régions, les eaux souterraines non renouvelables constituent la principale source d’irrigation. Ce n’est pas une coïncidence si chacune de ces régions a été soumise à un stress hydrique important au cours de la dernière décennie.

L’épuisement des eaux bleues est un problème complexe qui exige une action collective – ne pouvant être résolu par la mise en œuvre d’une politique, d’une action ou d’un cadre unique, mais nécessitant plutôt une coopération entre tous les niveaux des entreprises, du gouvernement et de la société. Les fermes irriguées qui s'approvisionnent en eau à partir de gisements renouvelables continuellement mesurés (tels que les lacs et les systèmes fluviaux alimentés de manière durable) peuvent être la solution la plus productive, la plus économique et la plus durable aux défis à venir de la pénurie d'eau.

Eau virtuelle

Les consommateurs peuvent considérer l’épuisement de l’eau induit par l’alimentation comme un produit direct de l’activité agricole, alors que la réalité est plus complexe et intègre toutes les facettes de la société. Les agriculteurs, comme toute autre entreprise, sont des entités économiques qui visent à optimiser leur production, leur échelle et leur rentabilité. Dans le secteur agroalimentaire, cela se fait en répondant efficacement aux besoins des consommateurs. Avec une population croissante et un appétit croissant pour les protéines, les fruits et les légumes de haute qualité, les consommateurs ont tendance à ne pas se rendre compte des effets macroéconomiques de leurs décisions d'achat individuelles mais plutôt à se concentrer sur les besoins du ménage ou de la communauté.

Dans l’état actuel des choses, nous avons une base de consommateurs développée qui ignore que nous sous-traitons effectivement l’épuisement de l’eau par notre demande d’aliments à forte empreinte hydrique.[12]. Un exemple souvent cité est l’importation par la Chine de graines de soja à forte consommation d’eau en provenance de régions comme le Brésil, qui a entraîné une pression indirecte sur la déforestation de l’Amazonie.[13]. Historiquement, nous avons pu acheter des produits alimentaires et industriels en incluant le coût de l’extraction de l’eau dans le prix, mais souvent pas le véritable coût de l’épuisement de l’eau. Cette distinction est vitale pour le thème de la gestion mondiale de l’eau, où les gouvernements subventionnent souvent l’utilisation de l’eau par l’industrie comme coût régulier de leurs activités commerciales afin de fournir aux consommateurs des options alimentaires qui répondent à leurs demandes.

La plupart des experts estiment que ces tendances de consommation en faveur des aliments à forte empreinte écologique sont fermement établies, même si, à mesure que les acheteurs commencent à se rendre compte de la demande accrue en eau résultant de leurs décisions, ils pourraient eux aussi commencer à rechercher des moyens plus durables et renouvelables d'utiliser l'approvisionnement en eau disponible. . C'est ici que nous voyons une opportunité d'investissement à long terme.

Investir dans les terres agricoles : allez là où coule l’eau renouvelable

La poursuite d’un portefeuille d’investissements agricoles durable et rentable peut être réalisée grâce à la prise en compte d’indicateurs macroclimatiques, à une sélection stratégique et à une diligence raisonnable rigoureuse. Bien que cet article fasse référence à l’investissement agricole du point de vue des terres agricoles, il convient également d’investir dans la technologie agricole, notamment dans les technologies d’irrigation efficace, de réutilisation des eaux usées, de détection de l’humidité du sol et de résilience des semences.

Un déclin structurel de la production agricole devrait créer des chocs d’offre à l’avenir, susceptibles de faire monter les prix des matières premières agricoles à long terme. Le Groupe d'experts intergouvernemental sur l'évolution du climat (GIEC) estime que les rendements agricoles pourraient diminuer jusqu'à 12 pour cent en raison de la pénurie d'eau au cours des trois prochaines décennies [14]. La thèse de l’investissement dans les régions « riches en eau » repose sur leur capacité à résister à une tempête imminente de problèmes potentiels liés à l’eau :

~ Investissez là où l'irrigation est moins nécessaire à une agriculture productive : moins de quatre pour cent des terres agricoles du Canada, du Brésil, de la Russie et de l'Australie sont irriguées, contre environ dix pour cent aux États-Unis et 37 pour cent en Inde [15] (voir Figure 2). Les régions agricoles productives qui dépendent moins de l’irrigation ont tendance à se prémunir contre le risque d’épuisement des eaux souterraines et/ou de pollution.

Figure 2 : Pourcentage de terres agricoles irriguées [16]

Source : Indicateurs du développement dans le monde de la Banque mondiale, 2015

~ Analyser les paramètres pour déterminer où les pénuries d'eau sont susceptibles de se produire : des statistiques telles que l'eau douce renouvelable par habitant sont utiles pour déterminer où les crises de l'eau sont susceptibles de se produire. D'autres statistiques utiles incluent les taux de reconstitution des aquifères, les besoins variables en eau des exploitations agricoles et les paramètres juridiques d'allocation des ressources en eau. Bien que le Canada, la Russie, l’Australie et le Brésil utilisent relativement peu d’eau pour l’irrigation par rapport au reste du monde, ils détiennent les plus grandes réserves d’eau douce par habitant de tous les exportateurs agricoles, avec 80 200 mètres cubes [17]. D’autres projections suggèrent que les régions à climat chaud connaîtront probablement une diminution des niveaux de précipitations au cours du prochain siècle, tandis que les régions polaires et continentales pourraient connaître davantage de précipitations [18]. Bien que les lois sur les droits à l'eau et les niveaux de précipitations naturelles de chaque pays puissent varier, la thèse reste valable dans une perspective géographique à long terme alors que les cadres politiques peuvent changer. Ce sentiment devrait être examiné plus en détail au niveau régional pour déterminer où l'irrigation des terres agricoles peut être réalisée de la manière la plus durable.

Figure 3 : Ressources mondiales en eau douce par habitant [19]

Source : Banque mondiale, 2014

Tant que les humains habiteront la planète, l’eau douce et non polluée sera une ressource limitée avec une offre limitée et une demande constante. Même si les réserves d’eau spécifiques semblent prometteuses pour les prochaines décennies, il incombe aux propriétaires agricoles, aux gouvernements, aux consommateurs et aux investisseurs de réglementer de manière responsable les prélèvements et d’éviter la contamination. L’épuisement des ressources en eau douce est un problème agricole tout autant qu’environnemental. Il s’agit là d’une circonstance rare où les résultats économiques peuvent correspondre à l’impact environnemental. Les investisseurs agricoles ont une opportunité unique d’allouer des capitaux à des portefeuilles efficaces d’irrigation et de terres agricoles dans des régions qui ont la capacité de reconstitution pour puiser durablement les ressources en eau.

Remarque : cet article a été publié pour la première fois dans Global AgInvesting le 23 avril 2019. globalaginvesting.com. Ceci est le deuxième article d'une série publiée par GAI News. Le premier versement peut être trouvé ici. La série en huit parties examinera comment le système alimentaire mondial est appelé à être modifié par huit tendances existantes.

Auteur principal : Jeremy Stroud, Bonnefield, analyste des investissements agricoles

Auteur collaborateur : Michael DeSa, AGD Consulting

« La nation qui détruit son sol se détruit elle-même. » –FD Roosevelt

L’idée souvent imaginée de terres agricoles fertiles et vierges à perte de vue dérive vers le passé. La perte de terres est plus qu’un simple coup dur pour ceux qui s’accrochent à un idéal pastoral de la campagne ; cela marque plutôt un changement dans la dynamique mondiale de l’offre de ressources terrestres. La littérature présente un cas singulier : plus de terre végétale est retirée de la production qu'elle n'en est ajoutée, certains universitaires estimant une réduction d'environ 1 pour cent chaque année[1].