Comprendre l'impact des incendies de forêt sur l'agriculture canadienne

Jusqu'à présent, 2023 s'est révélée être la saison des incendies de forêt la plus intense de l'histoire du Canada. Au moment de la rédaction de cet article, environ 135 000 kilomètres carrés de forêts et autres terres ont été brûlés par des feux de forêt et des feux de forêt (collectivement appelés « incendies de forêt ») depuis le début de l'année.(1). Cette quantité dépasse le précédent record de superficie brûlée en une seule année, établi en 1989 lorsque 75 596 kilomètres carrés de terres à travers le Canada ont été touchés par des incendies.(2). La superficie totale des terres brûlées à ce jour en 2023 est plus de sept fois supérieure à la superficie moyenne brûlée par an au cours de la dernière décennie.(3).

Bien qu'il y ait eu de nombreux ordres d'évacuation à travers le Canada au cours des derniers mois en raison d'incendies, nous sommes soulagés et reconnaissants d'annoncer qu'il n'y a eu aucun impact direct sur les fermes de Bonnefield au moment où nous écrivons ces lignes. Il est important de noter que les Canadiens qui vivent et travaillent dans les zones rurales – y compris les agriculteurs et les exploitants du secteur agroalimentaire, ainsi que les communautés dont ils font partie – sont les plus directement touchés par ces événements.

Comme le Canada abrite de vastes forêts et prairies, les incendies ne sont pas rares pendant les mois d'été. Les incendies de forêt et les incendies de forêt se produisent généralement à partir de mai et jusqu'en septembre, la plupart des incendies se produisant dans des régions éloignées.(4). Cependant, l'intensité des incendies de forêt en 2023 soulève la question suivante : « pourquoi la saison des incendies de forêt de cette année a-t-elle éclipsé les années précédentes de manière si significative, et quel est l'impact potentiel sur le secteur agricole canadien ? »

Une saison des incendies inhabituellement intense

Pour situer le contexte, le Centre interagences canadien des feux de forêt a signalé qu'il y avait environ 900 feux de forêt actifs à la mi-juillet, dont la plupart étaient considérés comme des brûlages incontrôlés.(5). En mai et juin, les incendies de forêt ont persisté dans le nord de l'Alberta et le nord de la Colombie-Britannique, et les incendies de forêt dans le nord du Québec ont entraîné des niveaux sans précédent de fumée de feux de forêt et une mauvaise qualité de l'air au Québec et en Ontario ainsi que dans certaines parties du nord-est des États-Unis.(4). À la fin juin, la superficie totale des terres canadiennes brûlées par les incendies de forêt en 2023 dépassait la superficie totale brûlée en 2016, 2019, 2020 et 2022 combinées.(6) et, à la mi-juillet, le gouvernement fédéral a mobilisé les Forces armées canadiennes et la Garde côtière canadienne pour contribuer aux efforts de lutte contre les incendies en Colombie-Britannique.(7).

Il existe trois facteurs clés qui conduisent aux incendies de forêt et aux incendies de forêt : 1) l'inflammation (soit par la foudre, soit par l'activité humaine), 2) le temps chaud et sec, et 3) la végétation (arbres, arbustes et broussailles) qui est rendue plus sèche et plus sèche. plus inflammable par conditions météorologiques arides(8). On pense que les effets cumulatifs potentiels du changement climatique, ainsi que les pratiques de gestion des forêts, ont augmenté le risque d'incendies et de propagation rapide.(9). Plus précisément, les conditions de sécheresse, les températures élevées et la fréquence accrue des éclairs – qui déclenchent environ la moitié des incendies au Canada – seraient les principaux effets liés au changement climatique qui contribuent à l'augmentation du risque d'incendies de forêt.(9).

Cet été a été exceptionnellement chaud avec des températures record observées à l’échelle mondiale. En fait, la National Oceanic and Atmospheric Administration des États-Unis a récemment rapporté que juin 2023 avait été le mois de juin le plus chaud depuis le début de la tenue des registres de température mondiale en 1850, et le service Copernicus sur le changement climatique de l'Union européenne a indiqué que les deux premières semaines de juillet 2023 représentaient probablement le mois de juin le plus chaud. deux semaines dans l'histoire de la planète(10).

Lors d'une récente séance d'information, le directeur général du Centre de foresterie du Nord du Service canadien des forêts, Michael Norton, a discuté de l'impact que des conditions exceptionnellement chaudes et arides à travers le Canada pendant les mois d'été auront probablement pendant le reste de la saison, déclarant que « les conditions chaudes et sèches attendues Les conditions météorologiques augmenteront le risque d'incendies de forêt depuis la Colombie-Britannique et le Yukon jusqu'à l'ouest du Labrador », et que « l'on prévoit que de nombreuses régions du Canada continueront à connaître une activité d'incendie supérieure à la normale ».(9).

Où se produisent les incendies et comment sont-ils gérés ?

Le Canada abrite la troisième plus grande superficie forestière au monde, avec plus de 3,6 millions de kilomètres carrés de forêts, ce qui représente environ 401 TP3T de la superficie totale du pays.(11). Seulement 6% des forêts du Canada appartiennent à des entités non gouvernementales telles que des sociétés forestières et des propriétaires privés (p. ex., forêts et lots boisés familiaux), les gouvernements provinciaux et territoriaux étant propriétaires de 90% et le gouvernement fédéral possédant les 4% restants.(12). Les principales régions qui connaissent des feux de forêt « normaux » sont le sud de la Colombie-Britannique et la forêt boréale qui s'étend de l'Alaska au nord de la Colombie-Britannique, aux Prairies, à l'Ontario, au Québec et aux Maritimes.(13).

Une grande partie des terres forestières du pays sont isolées et peu habitées ; cependant, environ 17% de ces terres sont considérées comme faisant partie de l'interface forêt-urbaine (WUI) du Canada.(14), où les habitations et les structures communautaires, les activités commerciales et industrielles et les infrastructures telles que les routes et les voies ferrées rencontrent ou se mêlent aux zones forestières(15). Les incendies de forêt présentent un risque important pour les zones WUI en raison de leur proximité avec la végétation naturelle qui alimente les incendies de forêt. Les chercheurs ont également noté que dans ces zones, il existe également un risque accru d'incendies dus à l'inflammation humaine.(16). De plus, la menace que représentent les incendies de forêt pour les zones WUI s'accroît au Canada et ailleurs, à mesure que les zones urbaines continuent de s'étendre vers les terres sauvages et que les zones rurales existantes connaissent une croissance démographique.

L'incendie de forêt de Horse River en 2016, dans le nord de l'Alberta, constitue un exemple particulièrement significatif du risque d'incendie de forêt dans la région WUI du Canada. Bien que les pompiers aient tenté d'éteindre l'incendie qui s'est déclaré au sud-ouest de la ville de Fort McMurray, en Alberta, l'incendie s'est développé extrêmement rapidement en raison du temps chaud et sec. Finalement, 80 000 personnes ont été évacuées de la zone et plus de 2 400 structures artificielles ont été détruites à la suite d'un incendie.(17). L'impact économique total estimé de l'incendie de Horse River était de près de $9 milliards, et l'événement représente la catastrophe naturelle assurée la plus coûteuse de l'histoire du Canada.(18). Bien qu’il s’agisse d’un exemple extrême, l’incendie de Horse River illustre à quelle vitesse les incendies de forêt peuvent se transformer en catastrophes à grande échelle ayant des conséquences néfastes importantes.

Compte tenu des conséquences désastreuses des incendies de forêt au Canada au cours d’une année donnée, il est important de déterminer qui est responsable de la gestion des incendies et comment les incendies sont gérés. Comme indiqué, la majorité des forêts du Canada appartiennent aux gouvernements provinciaux et territoriaux, qui sont également responsables de la gestion des incendies de forêt sur leurs territoires respectifs.(19). Les agences gouvernementales fédérales sont responsables de la gestion des incendies de forêt dans certaines zones, notamment les parcs nationaux et les bases militaires.(19), et le Canada a également conclu des accords avec d'autres pays, comme les États-Unis, pour partager leurs ressources et leur expertise en matière de lutte contre les incendies.(20).

Il convient de noter que l'approche du Canada en matière de gestion des incendies de forêt a évolué au fil du temps. La suppression des incendies (éteindre complètement les incendies) était historiquement l'objectif principal des stratégies de gestion des incendies de forêt jusqu'aux années 1970, lorsque la reconnaissance des avantages écologiques des incendies pour les forêts a commencé à se développer.(19). L'approche actuelle de gestion des incendies de forêt à travers le pays implique différents niveaux de suppression des incendies allant de l'extinction complète à une intervention limitée (ou inexistante), et la décision de combattre un incendie ou de le laisser s'éteindre naturellement est prise par l'agence gouvernementale responsable. pour la gestion des incendies dans la zone où l'incendie se produit, sur la base de la hiérarchie des priorités de gestion des incendies de cette agence(19). Bien que de nombreux incendies s'éteignent naturellement, la suppression active des incendies a généralement lieu dans les parties sud de la forêt boréale, où les activités humaines telles que l'exploitation forestière, l'exploitation minière, le développement urbain et l'agriculture sont plus concentrées.(14).

Les impacts des incendies sur l'agriculture canadienne

Les incendies de forêt présentent de nombreux risques pour les personnes, les biens et l’activité économique, même si certains peuvent être moins immédiatement apparents que d’autres. Outre le risque direct pour la vie humaine et les biens, la mauvaise qualité de l'air due à la fumée persistante d'un incendie peut avoir de graves effets néfastes sur la santé, tels que des maladies respiratoires et une détresse psychologique.(21).

D'un point de vue agricole, les rendements des cultures peuvent également être affectés par la fumée des incendies en raison de la réduction des niveaux de lumière solaire qui peut avoir un impact sur le processus de photosynthèse nécessaire à la maturation des plantes, ainsi que par l'augmentation de l'ozone troposphérique qui peut endommager les tissus végétaux.(22). Comme il est peu pratique pour les scientifiques de mener des expériences contrôlées impliquant la fumée des incendies de forêt et qu’il est donc difficile d’isoler spécifiquement les effets de la fumée d’autres facteurs qui déterminent en fin de compte les rendements des cultures, l’impact direct de la fumée des incendies de forêt sur la production agricole est inconnu ; cependant, cela reste un domaine de recherche actif, et les scientifiques se concentrent souvent sur la mesure des effets des événements de fumée au fur et à mesure qu'ils se produisent.(22).

De plus, il a été rapporté qu’une exposition prolongée à la fumée peut affecter le goût des fruits et légumes.(23). À titre d'exemple, à la suite des incendies de forêt qui ont touché la vallée de l'Okanagan en Colombie-Britannique en 2021, les vignerons de la région ont effectué des tests en laboratoire sur leurs raisins et ont découvert que des niveaux élevés de molécules de fumée en suspension dans l'air avaient été absorbées par les fruits.(24). En fin de compte, cela a conduit à ce que les vins mis en bouteille dans la région cette année-là soient affectés par une « odeur de fumée », ou un profil aromatique cendré que de nombreux viticulteurs considèrent comme un impact négatif sur la qualité du vin, susceptible de réduire l'attrait du produit final et d'affecter leur qualité. la valeur marchande d'un millésime de vin(24). L'odeur de fumée est peut-être moins préoccupante pour les exploitants agricoles qui cultivent principalement des cultures en rangs qui ressemblent davantage à des produits de base et sont souvent transformées en produits de plus grande valeur tels que les huiles de graines. Cependant, les impacts économiques de la fumée sur les cultures de plus grande valeur, notamment les fruits et légumes, pourraient devenir une préoccupation majeure pour certains agriculteurs canadiens au fil du temps, à mesure que les incendies de forêt deviennent plus fréquents et plus intenses.

Comprendre et gérer les risques d'investissement

En tant que gestionnaire de premier plan de terres agricoles et d'investissements agricoles au Canada, nous croyons qu'il est nécessaire de comprendre autant que possible les risques associés à l'investissement dans les terres agricoles canadiennes. Depuis sa création, le processus d'investissement de Bonnefield a pris en compte les facteurs de risque régionaux pouvant avoir un impact sur l'agriculture, notamment les types de sols régionaux, les conditions météorologiques typiques de la région, la disponibilité de l'eau, ainsi que les caractéristiques spécifiques à l'investissement telles que la topographie, le drainage et d'autres attributs similaires.

Bien que certains risques (tels que les incendies de forêt à grande échelle ou les sécheresses ou inondations intenses) soient difficiles à prévoir et à quantifier, Bonnefield a envisagé les risques environnementaux dans le cadre de son processus d'investissement depuis la création de la société et notre équipe a continué d'améliorer notre analyse de ces risques. risques au fil du temps. Voici quelques exemples de la manière dont notre équipe a intégré les risques environnementaux majeurs dans le processus d’investissement :

Collaboration avec notre vaste réseau d'agriculteurs partenaires et de participants de l'industrie, tels que des agronomes, des évaluateurs et des courtiers, pour comprendre et déterminer les nuances spécifiques des risques environnementaux (p. ex., inondations, grêle) qui affectent une région particulière ;

Tirer parti de l’imagerie satellitaire et des données environnementales historiques pour mieux comprendre les tendances et conditions climatiques à long terme et récentes ; et

Utiliser des modèles de souscription qui incluent plusieurs scénarios (par exemple, différents niveaux de rendement des cultures) et des primes de risque adaptées à une propriété agricole dans une région spécifique.

Alors que nous envisageons les mois d’été restants et au-delà, il semble clair que les incendies de forêt, ainsi que d’autres événements climatiques et météorologiques majeurs, continueront d’être un thème majeur. Cependant, nous sommes réconfortés de savoir que les propriétés de Bonnefield n'ont jusqu'à présent pas été directement touchées par les incendies de cette année. Nous reconnaissons également qu’une seule année d’augmentation des incendies de forêt, bien que notable, ne suffit pas pour tirer des conclusions significatives ou modifier nos pratiques actuelles. En effet, une année comme 2023 fournit des informations et des données précieuses pour affiner notre compréhension du climat et des autres risques auxquels est confronté le secteur agricole au Canada. Bonnefield continuera de suivre les développements et d’utiliser ces informations pour soutenir à la fois nos partenaires agricoles et nos investisseurs.

À propos de Bonnefield Financière

Bonnefield est l'un des principaux gestionnaires d'investissements en terres agricoles et agricoles au Canada, fournissant du financement aux agriculteurs et aux exploitants agricoles progressistes au moyen de solutions de location de terres et de participations sans contrôle. Bonnefield se consacre à la préservation des terres agricoles pour l'agriculture, et l'entreprise s'associe à des exploitants axés sur la croissance pour les aider à croître, à réduire leurs dettes et à financer leur retraite et leur succession. Les investisseurs de la société sont des particuliers et des investisseurs institutionnels engagés envers l'avenir à long terme de l'agriculture canadienne. www.bonnefield.com

Ce document est fourni à titre informatif uniquement et ne constitue pas une offre ou une sollicitation d'achat ou de vente de titres dans une juridiction dans laquelle une offre ou une sollicitation n'est pas autorisée. Une telle offre est faite uniquement conformément aux documents d'offre et aux contrats de souscription pertinents. Les fonds Bonnefield (les « Fonds ») ne sont actuellement ouverts qu'aux investisseurs qui satisfont à certaines conditions d'éligibilité. Les Fonds ne seront approuvés ou désapprouvés par aucune autorité en valeurs mobilières. Les investisseurs potentiels doivent se fier uniquement aux documents d'offre des Fonds qui décrivent les facteurs de risque pour prendre une décision d'investissement. Aucune déclaration ou garantie de quelque nature que ce soit n'est prévue ou ne devrait être déduite en ce qui concerne le rendement économique ou les conséquences fiscales d'un investissement dans les Fonds. Les Fonds sont destinés aux investisseurs avertis qui peuvent accepter les risques associés à un tel investissement, y compris une perte substantielle ou totale de leur investissement.

Comment trouver l’équilibre entre terres agricoles et logements ?

L'agriculture et l'agroalimentaire sont des éléments essentiels de l'économie canadienne. Le secteur agricole et agroalimentaire du Canada est un moteur économique majeur pour le pays, générant plus de $100 milliards de produit intérieur brut (PIB) et employant plus de 2 millions de personnes.(1). Cependant, même si le Canada est l'un des plus grands pays au monde avec une superficie totale d'environ 2,5 milliards d'acres,(2), en 2021, seuls 154 millions d'acres (ou 6%) des terres du pays étaient utilisés à des fins agricoles(3).

Alors que la population mondiale continue de croître, un stress naturel est créé pour équilibrer le besoin de terres agricoles pour soutenir une production alimentaire durable et l’urbanisation croissante pour soutenir la croissance du logement et de l’industrie. Au cours des derniers mois, les événements survenus dans la province de l'Ontario ont offert un aperçu des demandes concurrentes en matière de terres et ont souligné l'importance de politiques et de pratiques bien développées, à long terme et axées sur la durabilité en matière d'utilisation des terres.

L’Ontario – un foyer pour de nombreuses personnes et une croissance continue

Bien qu'il ne soit que la cinquième plus grande province et territoire du Canada en termes de superficie (représentant environ 10% de la masse terrestre du pays), l'Ontario est la province la plus peuplée du pays et abrite près de 40% de la population totale du pays.(4). À ce titre, la province est un contributeur majeur à l'économie canadienne, y compris au secteur agricole canadien. En 2021, l'Ontario comptait le plus grand nombre de fermes et d'exploitants agricoles parmi toutes les provinces, était le deuxième contributeur aux revenus agricoles du Canada et était en tête des autres provinces en matière de culture de cultures clés telles que le soja et le maïs.(5). La Fédération de l'agriculture de l'Ontario (OFA) estime que l'agriculture contribue annuellement à hauteur de $47 milliards au PIB de la province tout en générant près de 750 000 emplois.(6). De plus, plus de la moitié des terres agricoles de la plus haute qualité au Canada se trouvent en Ontario.(7).

Même s'il est déjà la province la plus peuplée du pays, l'Ontario continue de croître. La population de la province a augmenté de 24%, passant de 11,4 millions en 2001 à 14,2 millions en 2021(8). Les projections actuelles indiquent que la population de l'Ontario augmentera de plus de 351 TP3T pour dépasser les 20 millions au cours des 25 prochaines années, la région du Grand Toronto devant connaître la croissance la plus rapide, à un taux de plus de 401 TP3T au cours de la même période.(9).

Toutefois, la croissance démographique de l'Ontario au cours des dernières années n'a pas été accompagnée d'une augmentation proportionnelle de l'offre de logements à la fois convenables et abordables. il a été rapporté que les prix et les loyers des maisons dans de nombreuses villes de l'Ontario sont désormais parmi les plus élevés au pays, et que les taux d'inoccupation des logements locatifs sont tombés à des niveaux proches d'avant la pandémie.(10). De plus, le prix moyen d'une maison en Ontario aurait augmenté de 1 80% au cours d'une décennie, alors que les revenus n'ont augmenté que de 38%.(11).

En décembre 2021, le gouvernement de l'Ontario a nommé un nouveau groupe de travail sur l'abordabilité du logement pour aider à élaborer un ensemble de recommandations sur les mesures visant à remédier à l'offre et à l'abordabilité du logement.(12) et, en février 2022, le Groupe de travail a publié son rapport sommaire détaillant plus de 50 recommandations à l'intention de la province.(12). Les mesures décrites dans le rapport étaient centrées sur la création d'une plus grande offre de logements et proposaient que l'Ontario adopte un objectif de construction de 1,5 million de nouveaux logements au cours de la prochaine décennie.(12).

Les décideurs politiques ont été confrontés au défi d’équilibrer les besoins d’une population croissante et de protéger des ressources naturelles précieuses – notamment certaines des terres agricoles les plus riches et les plus productives du pays. Il est clair qu’il faudra davantage de logements, particulièrement de logements abordables, pour loger les Ontariens, mais il est également vrai qu’il faudra davantage de nourriture pour nourrir une population croissante.

Les terres agricoles : une ressource précieuse, mais limitée

Bien que les progrès technologiques et pratiques aient amélioré l’efficacité des fermes canadiennes, réduisant ainsi la superficie totale requise pour générer de solides rendements agricoles, le déclin continu de la superficie des terres agricoles à travers le pays soulève la question de savoir où les cultures seront cultivées à l’avenir. Selon les données du Recensement de l'agriculture de Statistique Canada, la superficie totale des fermes canadiennes a diminué de plus de 13 millions d'acres entre 2001 et 2021.(13), ce qui équivaut à peu près à la perte en moyenne de sept petites exploitations agricoles par jour au cours des deux dernières décennies(14).

Malgré le rôle majeur que joue l'agriculture localement en Ontario, la perte de terres agricoles constitue une tendance notable à long terme dans la province. La superficie agricole totale en Ontario a diminué de près de 20% au cours des 35 dernières années(15), et l'OFA estime que la superficie des terres agricoles de la province a diminué à un rythme de 319 acres par jour en 2021 – ce qui représente une forte augmentation de 80% par rapport aux 175 acres perdus par jour à peine cinq ans auparavant en 2016.(16). Plus frappant encore, si le rythme actuel de perte des terres agricoles se poursuit, 25% des terres agricoles qui existent aujourd'hui en Ontario pourraient disparaître au cours des 25 prochaines années.(17).

Au-delà de son impact économique, l'industrie agricole de l'Ontario a fait preuve de progrès significatifs et de leadership en termes de pratiques agricoles durables. Le nombre de fermes ontariennes déclarant produire de l’énergie renouvelable (par exemple grâce à l’utilisation de panneaux solaires ou d’éoliennes) a augmenté de plus de 60% entre 2016 et 2021, et la province comptait la plus forte proportion de fermes plantant des cultures de couverture hivernales – qui sont bénéfiques pour santé des sols à long terme – par rapport aux autres provinces du Canada(5). En termes simples : l’agriculture est essentielle au Canada, et l’Ontario est essentiel à l’agriculture canadienne.

Les réponses politiques continuent de changer

À partir de 2005, le gouvernement de l'Ontario a établi une série de politiques, notamment la Déclaration de principes provinciale, le Plan de ceinture de verdure, et le Plan de croissance, conçu pour réguler l'étalement urbain et protéger les caractéristiques environnementales et écologiques sensibles de la province, telles que les terres humides et les terres agricoles.(18). Bien que ces mesures aient pu ralentir le rythme de développement des terres résidentielles et commerciales qui auraient autrement eu lieu si elles n'avaient pas été mises en place, il n'en reste pas moins évident que la base de terres agricoles de l'Ontario a diminué considérablement au cours des dernières décennies.

À la suite du rapport sommaire du Groupe de travail sur l'abordabilité du logement en 2022, le gouvernement provincial de l'Ontario a déposé plusieurs projets de loi dans le but de voir 1,5 million de nouveaux logements construits d'ici 2031. Parmi ces textes législatifs, citons le projet de loi 109 : Loi de 2022 visant à accroître le nombre de logements pour tous qui a été adopté en avril 2022[xix]; Projet de loi 23 : Davantage de maisons construites plus rapidement, adopté en novembre 2022(20); et, plus récemment, le projet de loi 97 : Loi de 2023 sur la protection des locataires pour aider les acheteurs de maison a été adopté en juin 2023(21).

Ces textes législatifs ont collectivement introduit des changements majeurs au cadre politique qui régit où, comment, quand et à quelle vitesse les terrains peuvent être réaménagés à des fins résidentielles, et ont suscité des réactions mitigées de la part des municipalités, des groupes environnementaux et d'autres parties prenantes. y compris plusieurs organisations de l'industrie agricole de l'Ontario.

Projet de loi 97 et demande de terres agricoles en Ontario

L'exemple le plus récent de législation provinciale axée sur le logement en Ontario est le projet de loi 97. Les changements politiques prévus par le projet de loi 97 sont de grande envergure et permettront aux promoteurs de construire plus facilement sur des terres agricoles. Une fois qu'un tel changement de politique permettra aux municipalités d'étendre leurs frontières vers l'extérieur et de rezonage des terres agricoles à des fins de développement, sans exiger de preuves de besoin ni d'études environnementales supplémentaires.(22). Le projet de loi 97 renforcerait également le recours aux « arrêtés de zonage ministériels » (MZO), qui permettent au gouvernement provincial de passer outre aux règles de zonage et aux processus de planification existants des municipalités locales pour modifier directement la façon dont des parcelles de terrain spécifiques peuvent être utilisées – par exemple, transformer terrain zoné pour l'agriculture dans des développements résidentiels ou commerciaux(22).

Même si les arrêtés ministériels de zonage ont toujours été émis par le gouvernement provincial dans des circonstances limitées et extraordinaires, ils ont été utilisés plus fréquemment ces dernières années pour accélérer les projets de développement résidentiel et industriel partout en Ontario.(23). Les MZO sont considérées par certains gouvernements locaux comme un outil précieux lorsqu'elles sont utilisées de manière responsable et cohérente pour aider à répondre aux besoins des communautés (par exemple, pour accélérer les projets de logement comprenant des logements abordables). Cependant, il convient également de noter que les MZO ne nécessitent pas de consultation publique et ne peut faire l'objet d'un appel(23) En 2021, le vérificateur général de l'Ontario a constaté qu'il n'existait aucun processus formel permettant aux parties intéressées de demander des MZO, et qu'il n'existait pas non plus de critères d'approbation établis.(24). Le rapport 2021 du vérificateur général sur les outils et pratiques d'aménagement du territoire de l'Ontario a noté que « le manque de transparence dans la délivrance des MZO ouvre le processus à des critiques de conflit d'intérêts et d'injustice », et que les MZO perturbent les processus d'aménagement du territoire qui autrement nécessitent normalement des années de consultation et de préparation(24).

Le projet de loi 97 comprenait également initialement une clause qui permettrait aux municipalités de diviser les grandes fermes en lots de terrain plus petits, dans le but de faciliter la construction d'habitations.(25). Plus d'une douzaine d'organisations agricoles, dont la Fédération de l'agriculture de l'Ontario, ont publié une lettre conjointe au gouvernement de l'Ontario pour s'opposer aux changements proposés concernant la séparation des fermes, soulignant qu'accorder aux municipalités la possibilité de diviser les fermes pourrait entraver la croissance des entreprises agricoles telles que l'élevage de bétail. , fragmenter le territoire agricole et risquer de gonfler les prix des terres agricoles en raison d’une nouvelle demande de terres dans les régions traditionnellement centrées sur l’agriculture.(26). En fin de compte, le gouvernement de l'Ontario a décidé de ne pas donner suite à la modification proposée au règlement sur la séparation des lots, mais a laissé intact le reste du projet de loi 97, y compris les propositions de MZO et d'agrandissement municipal.

Équilibrer croissance et conservation – un problème mondial

Les événements récents en Ontario sont un exemple de l'équilibre délicat qui doit être atteint lorsqu'il s'agit à la fois de protéger les précieuses ressources naturelles et de savoir comment les municipalités s'adapteront à la croissance. Toutefois, il ne s’agit pas d’un problème propre à l’Ontario.

En juin 2023, l'État de l'Arizona a imposé des restrictions à la construction d'habitations dans la région de Phoenix, actuellement l'une des zones municipales à la croissance la plus rapide des États-Unis, à la lumière des inquiétudes concernant l'approvisionnement en eau basées sur les projections des eaux souterraines au cours des 100 prochaines années.(27). Les nouvelles restrictions n'affecteront pas les projets qui ont reçu des permis avant l'annonce de la politique, mais empêcheront la construction de nouvelles maisons qui dépendent de l'approvisionnement en eaux souterraines, en particulier dans les zones suburbaines.(28). Lors d'une conférence de presse, la gouverneure de l'Arizona, Katie Hobbs, a déclaré que « cette pause n'affectera la croissance dans aucune de nos grandes villes ».(29).

Le comté de Maricopa, qui comprend Phoenix et ses banlieues environnantes, tire plus de la moitié de son approvisionnement en eau des eaux souterraines ; étant donné que la reconstitution des eaux souterraines peut prendre des milliers d’années, il s’agit en réalité d’une ressource limitée.(28). Au sujet du rôle que joue la disponibilité de l'eau dans le développement futur, Sharon Megdal, directrice du Centre de recherche sur les ressources en eau de l'Université d'Arizona, a souligné que « nous avons besoin d'approvisionnement en eau pour croître ».(27).

Même s'il n'est pas clair comment la croissance de l'Ontario évoluera en fin de compte, l'augmentation de l'offre de logements et une chaîne d'approvisionnement alimentaire stable – y compris les aliments produits localement – joueront toutes deux un rôle essentiel dans le soutien de la croissance démographique à long terme. Il est également vrai qu'en tant que contributeur majeur aux exportations agricoles du Canada, le secteur agricole de l'Ontario deviendra probablement de plus en plus important dans le contexte de l'approvisionnement alimentaire mondial à mesure que la population mondiale augmente et que les facteurs climatiques changent là où les cultures peuvent croître dans le monde entier. En tant que partenaire des agriculteurs et des exploitants agro-industriels canadiens depuis plus d'une décennie, Bonnefield a observé que les agriculteurs de l'Ontario, ainsi que leurs homologues de partout au pays, sont résilients, adaptables et axés sur la croissance. L'industrie agricole de l'Ontario jouera un rôle majeur dans le soutien de la croissance de la province, et l'accès aux terres agricoles demeurera un élément essentiel pour assurer le succès du secteur dans les années à venir.

Le point de vue de Bonnefield

Bonnefield est un fier partenaire de longue date et solidaire des agriculteurs et des exploitants agroalimentaires canadiens. Nous accordons la priorité aux « terres agricoles pour l’agriculture » et souhaitons que les générations futures d’agriculteurs canadiens aient accès à des terres agricoles productives et de haute qualité. Les terres agricoles, et en particulier les terres agricoles de qualité supérieure, constituent une ressource précieuse dont dépend notre production alimentaire future. Depuis plus d'une décennie, l'offre de cession-bail de terres agricoles de Bonnefield offre aux exploitants agricoles de tout le pays une source alternative de capital qui garantit un accès à long terme aux terres agricoles de haute qualité essentielles à leurs opérations, tout en entretenant et en améliorant les terres. dans lesquels nous investissons grâce aux meilleures pratiques agronomiques et aux améliorations stratégiques de la propriété.

Nous reconnaissons également que les terres agricoles représentent le plus grand actif financier pour de nombreuses familles agricoles et que la vente de terres – que ce soit à d’autres agriculteurs, à des investisseurs à long terme ou à des promoteurs – permet aux exploitants de réaliser une partie de la plus-value à long terme de leurs actifs fonciers. Cela fournit à son tour aux exploitants agricoles le capital nécessaire pour les aider à atteindre des objectifs importants, comme la transition vers la retraite ou l'investissement dans d'autres aspects de leur entreprise (p. ex., équipement, technologie, parcelles de terrain alternatives qui améliorent l'efficacité opérationnelle).

Nous estimons que les agriculteurs devraient être en mesure de gérer et d'exploiter leurs entreprises d'une manière qui leur permet d'atteindre leurs objectifs, ce qui implique de conserver la possibilité de maximiser la valeur de leurs terres en les vendant aux utilisateurs les plus importants et les meilleurs de ces terres. . Dans cette optique, les récents changements de politique liés à l'aménagement du territoire en Ontario pourraient rendre ces décisions plus complexes pour les agriculteurs en élargissant potentiellement l'univers concurrentiel des parties cherchant à acquérir des terres agricoles de premier ordre pour diverses utilisations, ce qui entraînerait une plus grande concurrence. pour les terres agricoles. Bien que cela puisse être positif pour ceux qui envisagent déjà de quitter le secteur agricole, cela rendra également plus difficile pour les jeunes agriculteurs d’entrer dans le secteur et pour les agriculteurs existants de se développer, et donc potentiellement d’augmenter la rentabilité de leurs entreprises.

Il est clair que le Canada aura besoin d’une augmentation significative de son parc de logements pour répondre à la demande actuelle et future de logements. Cependant, il faudra finalement trouver un équilibre entre le besoin de nouveaux logements et le besoin de préserver les terres agricoles – une ressource rare et précieuse – pour les générations futures. Nous reconnaissons que cela constituera un défi important pour les décideurs politiques dans les années à venir, mais nous pensons qu'il convient de prendre en compte :

Rechercher de nouveaux logements grâce à la densification des zones urbaines existantes à travers le pays, et

Protéger nos terres agricoles les plus précieuses et les plus productives grâce à des réglementations de zonage à long terme rigoureuses et efficaces.

Le rapport 2022 du Groupe de travail ontarien sur l'abordabilité des logements a souligné la nécessité de mieux utiliser les terres, notant que les terres non aménagées devraient faire partie de la solution « mais ne suffisent pas à elles seules » et que « la majeure partie de la solution doit venir de densification »(11). De plus, le rapport du Groupe de travail indique que « les zones écologiquement sensibles doivent être protégées et que les fermes assurent la nourriture et la sécurité alimentaire. S’appuyer trop fortement sur des terres non aménagées réduirait une trop grande part de la part déjà faible des terres consacrées à l’agriculture. »(11). En tant que partenaire de premier plan de l'agriculture canadienne, Bonnefield s'aligne sur ce sentiment ; nous espérons sincèrement qu'une collaboration efficace entre les décideurs politiques et les intervenants de l'industrie contribuera à préserver autant que possible l'une des ressources les plus précieuses du Canada : la terre qui nous nourrit.

À propos de Bonnefield Financière

Bonnefield est l'un des principaux gestionnaires d'investissements en terres agricoles et agricoles au Canada, fournissant du financement aux agriculteurs et aux exploitants agricoles progressistes au moyen de solutions de location de terres et de participations sans contrôle. Bonnefield se consacre à la préservation des terres agricoles pour l'agriculture, et l'entreprise s'associe à des exploitants axés sur la croissance pour les aider à croître, à réduire leurs dettes et à financer leur retraite et leur succession. Les investisseurs de la société sont des particuliers et des investisseurs institutionnels engagés envers l'avenir à long terme de l'agriculture canadienne. www.bonnefield.com

Ce document est fourni à titre informatif uniquement et ne constitue pas une offre ou une sollicitation d'achat ou de vente de titres dans une juridiction dans laquelle une offre ou une sollicitation n'est pas autorisée. Une telle offre est faite uniquement conformément aux documents d'offre et aux contrats de souscription pertinents. Les fonds Bonnefield (les « Fonds ») ne sont actuellement ouverts qu'aux investisseurs qui satisfont à certaines conditions d'éligibilité. Les Fonds ne seront approuvés ou désapprouvés par aucune autorité en valeurs mobilières. Les investisseurs potentiels doivent se fier uniquement aux documents d'offre des Fonds qui décrivent les facteurs de risque pour prendre une décision d'investissement. Aucune déclaration ou garantie de quelque nature que ce soit n'est prévue ou ne devrait être déduite en ce qui concerne le rendement économique ou les conséquences fiscales d'un investissement dans les Fonds. Les Fonds sont destinés aux investisseurs avertis qui peuvent accepter les risques associés à un tel investissement, y compris une perte substantielle ou totale de leur investissement.

Valoriser les actifs privés sur des marchés tumultueux

Les investisseurs réalisent de plus en plus la valeur des actifs du marché privé et des actifs alternatifs dans leurs portefeuilles en raison de leurs avantages en matière de diversification et de leur faible corrélation avec les actions et les produits à revenu fixe traditionnels des marchés publics. Les arguments en faveur des investissements alternatifs ont été clairement soulignés tout au long de l’année 2022, alors que les valorisations des actifs des marchés publics ont connu des performances volatiles et, dans de nombreux cas, négatives.

Les investisseurs institutionnels et non institutionnels ont vu leurs allocations d’actifs sur les marchés privés et alternatifs représenter une part globale plus importante de leurs portefeuilles jusqu’en 2022, à la fois en raison de la baisse relative de la valeur des marchés publics (l’« effet dénominateur ») et une solide performance dans certaines classes d’actifs du marché privé (« l’effet numérateur »).

Cependant, la dynamique récente du marché a mis deux questions au premier plan pour les investisseurs privés :

« Comment mes actifs sur le marché privé sont-ils évalués ? »

« Puis-je réaliser ces valeurs en rachetant mes positions existantes ? »

Ces sujets sont des considérations importantes lors de l'évaluation de l'extraordinaire variété d'actifs de placement disponibles pour les investisseurs et sont également des sujets dont Bonnefield, l'un des principaux gestionnaires de terres agricoles et de placements agricoles au Canada, discute régulièrement avec les investisseurs. Notre équipe veille à ce que tous les investisseurs, quelle que soit leur taille, comprennent et prennent pleinement en compte l'importance des différentes pratiques d'évaluation et caractéristiques de liquidité lors de la sélection des investissements pour répondre à leurs propres besoins d'investissement.

Investir dans les terres agricoles canadiennes – Comment évaluer à la valeur du marché ?

Sur les marchés privés, les gestionnaires de fonds utilisent différentes méthodologies et pratiques d'évaluation à appliquer à leurs portefeuilles d'investissement. Certains utilisent leurs propres évaluations internes tandis que d’autres s’appuient sur des tiers. Certains atteignent de nouvelles valeurs tous les trimestres tandis que d’autres tous les 12 mois. Il est important que les investisseurs potentiels évaluent ces méthodes et déterminent s’ils sont à l’aise et adaptés à l’approche avec l’actif et le modèle d’investissement.

Au cours de ses 14 années d'histoire, Bonnefield a développé et affiné ses pratiques d'évaluation des terres agricoles de manière à donner confiance aux investisseurs. Nous engageons des évaluateurs immobiliers tiers, indépendants et accrédités pour effectuer des évaluations approfondies de nos propriétés agricoles, et ces évaluations constituent en fin de compte la base des valeurs liquidatives (« VNI ») trimestrielles des fonds.

Considérations clés

Évaluateurs indépendants et indépendants

Le recours à des évaluateurs tiers se prête très naturellement aux terres agricoles et nous avons la chance au Canada de disposer d'une solide liste de professionnels qualifiés et indépendants capables d'évaluer efficacement les propriétés agricoles de Bonnefield à travers le pays. L'Institut canadien des évaluateurs (« ICA ») est la principale association d'évaluation de biens immobiliers au Canada et un organisme d'autoréglementation qui accorde le titre d'Institut canadien des évaluateurs accrédités (« AACI ») aux professionnels qualifiés qui satisfont à certaines exigences en matière de formation et d'expérience. Ces professionnels doivent passer une série d'examens et d'exigences de formation continue.(1). Étant donné que les évaluateurs sont tenus de respecter un code de conduite professionnel par l'AIC et sont formellement formés aux méthodologies appropriées pour calculer la valeur des propriétés, nous sommes convaincus que les rapports d'évaluation produits par les évaluateurs accrédités par l'AACI reflètent les points de vue indépendants des évaluateurs sur la juste valeur marchande basée sur sur une analyse définie et objective.

Analyse factuelle et résultats

Les évaluateurs professionnels s'appuient principalement sur des points de données quantifiables et observables pour étayer leur vision de la valeur des propriétés. Les rapports d'évaluation comprennent généralement une analyse détaillée des transactions de vente de propriétés comparables pertinentes qui ont eu lieu sur le marché, et cet ensemble de transactions de vente comparables est affiné en fonction de la proximité géographique, des caractéristiques inhérentes des terres (par exemple, types de sol, types de cultures, topographie, accès à l'eau). , drainage) et récence. La détermination des valeurs marchandes sur la base de données réelles et tangibles garantit que les valeurs d'expertise reflètent les conditions actuelles du marché et ne tiennent pas compte d'opinions spéculatives quant à l'évolution future des valeurs.

Transparence

Sur les marchés privés, les asymétries d’information peuvent constituer à la fois un avantage et un risque. Bonnefield maintient une base de données interne robuste et exclusive sur les transactions de vente de terres agricoles à travers le pays. Cet ensemble de données comprend les dates de transaction, les prix et des informations immobilières de haut niveau qui garantissent que notre équipe est bien informée sur les transactions historiques observables sur les terres agricoles. La base de données est mise à jour en permanence. L'accès à ces informations contribue également à guider les étapes initiales de notre processus d'investissement en permettant à notre équipe d'évaluer rapidement si le prix de vente proposé pour une éventuelle acquisition de terres agricoles est raisonnable dans le contexte du marché plus large. Cette base de données est également utile lors de l'examen des rapports d'évaluation de tiers afin de garantir qu'aucune transaction pertinente n'a été négligée, ce qui peut se produire dans la pratique.

Actualité des données

Bonnefield établit des valeurs liquidatives trimestrielles pour ses fonds de terres agricoles à capital variable et ces valeurs sont informées par des évaluations échelonnées sur l'ensemble de ses propriétés. Bonnefield veille à ce que chaque propriété soit évaluée au moins une fois par an et peut tester ses régions principales et ses sous-stratégies chaque trimestre avec cette approche. Cette cadence correspond aux réalités du secteur, selon laquelle il est peu probable qu’une seule saison de croissance entraîne des changements de valorisation significatifs dans les 12 mois. Cependant, pour garantir l'actualité des données, nous surveillons en permanence les ventes comparables à travers le pays afin de déterminer si l'activité récente justifie des évaluations supplémentaires tout au long de l'année. Nous estimons que ce niveau de rigueur est approprié pour garantir le reflet le plus précis possible de la valeur et des prix continus, compte tenu des réalités d’un marché privé relativement illiquide pour les terres agricoles.

Considérations en matière de liquidité pour les investisseurs sur les marchés privés

La discussion ci-dessus décrit l’approche adoptée par Bonnefield pour évaluer nos portefeuilles d’investissement dans les terres agricoles canadiennes. L’approche de valorisation est l’une des considérations clés lors de l’évaluation d’un gestionnaire de marchés privés/d’actifs réels, mais la question de savoir comment un investisseur peut réaliser des gains de valeur au fil du temps est tout aussi importante.

Cette question a été un « sujet particulièrement brûlant » compte tenu des conditions de 2022, qui ont vu les marchés privés surperformer de manière significative leurs homologues publics. Un tel écart de performance peut amener les investisseurs à demander des rachats de leurs avoirs dans des fonds des marchés privés – une dynamique mise en lumière par des rapports de fonds tels que le REIT de Blackstone limitant les rachats en réponse à une augmentation des demandes de rachat. Plus près de chez nous, le prêteur hypothécaire privé canadien Romspen a également annoncé qu'il gelait les rachats.

Qu’est-ce qui motive réellement ces augmentations des activités de rachat ?

Il n’existe probablement pas de moteur unique à l’augmentation des demandes de rachat, mais en période de surperformance des marchés privés, il est possible que les investisseurs cherchent à réaliser de la valeur en prévision d’une baisse de valeur ou de besoins de rééquilibrage dans d’autres parties de leur portefeuille.

Ils peuvent penser que les valeurs n’ont pas été ajustées en temps opportun et souhaitent donc racheter leurs titres avant que la « correction » ne se produise. Ou encore, ils pourraient se méfier de la valeur et vouloir réaliser des gains lorsque cela est possible. Les deux cas renvoient aux points évoqués précédemment concernant l’importance d’un timing d’évaluation approprié, de la transparence et des données à l’appui. De même, les gestionnaires davantage institutionnels gèrent souvent leur portefeuille selon des allocations de portefeuille prédéfinies et une surperformance (ou une sous-performance) dans une allocation donnée peut entraîner un écart par rapport à leur combinaison optimale.

Dans l’ensemble des fonds agricoles à capital variable de Bonnefield, nous n’avons pas constaté d’augmentation des demandes de rachat jusqu’à la fin 2022, malgré la solide performance des actifs. Cependant, cela n’est pas surprenant étant donné :

On s’attend à ce que les terres agricoles canadiennes obtiennent de meilleurs résultats en période d’inflation élevée ; notre base d’investisseurs n’a pas été surprise de voir les fonds dépasser les autres classes d’actifs dans l’environnement inflationniste de 2022.

Les terres agricoles sont un actif à long terme et à faible volatilité, et nos investisseurs disposent d'un horizon temporel à long terme pour leurs investissements.

Nos valeurs liquidatives trimestrielles sont basées sur des évaluations indépendantes tierces qui utilisent une approche de vente comparable, s'appuyant ainsi sur la performance réelle d'actifs comparables.

Nos fonds réalisent des gains de manière continue grâce à une gestion régulière de portefeuille, le plus souvent sous la forme de ventes de superficies à nos locataires ou aux agriculteurs locaux. Cela peut servir de test de marché et renforcer la confiance des investisseurs dans la valorisation continue des propriétés.

En tant que principal gestionnaire de placements axés sur l'agriculture au Canada, Bonnefield s'efforce d'être un gestionnaire solide à la fois des propriétés agricoles que nous gérons, ainsi que du capital investi par nos commanditaires. Nous sommes fiers d'être une source de capitaux à long terme pour les agriculteurs et les exploitants agricoles, soutenus par des investisseurs engagés dans le succès à long terme de l'agriculture canadienne.

À propos de Bonnefield Financière

Bonnefield est l'un des principaux gestionnaires d'investissements en terres agricoles et agricoles au Canada, fournissant du financement aux agriculteurs et aux exploitants agricoles progressistes au moyen de solutions de location de terres et de participations sans contrôle. Bonnefield se consacre à la préservation des terres agricoles pour l'agriculture, et l'entreprise s'associe à des exploitants axés sur la croissance pour les aider à croître, à réduire leurs dettes et à financer leur retraite et leur succession. Les investisseurs de la société sont des particuliers et des investisseurs institutionnels engagés envers l'avenir à long terme de l'agriculture canadienne. www.bonnefield.com

Ce document est fourni à titre informatif uniquement et ne constitue pas une offre ou une sollicitation d'achat ou de vente de titres dans une juridiction dans laquelle une offre ou une sollicitation n'est pas autorisée. Une telle offre est faite uniquement conformément aux documents d'offre et aux contrats de souscription pertinents. Les fonds Bonnefield (les « Fonds ») ne sont actuellement ouverts qu'aux investisseurs qui satisfont à certaines conditions d'éligibilité. Les Fonds ne seront approuvés ou désapprouvés par aucune autorité en valeurs mobilières. Les investisseurs potentiels doivent se fier uniquement aux documents d'offre des Fonds qui décrivent les facteurs de risque pour prendre une décision d'investissement. Aucune déclaration ou garantie de quelque nature que ce soit n'est prévue ou ne devrait être déduite en ce qui concerne le rendement économique ou les conséquences fiscales d'un investissement dans les Fonds. Les Fonds sont destinés aux investisseurs avertis qui peuvent accepter les risques associés à un tel investissement, y compris une perte substantielle ou totale de leur investissement.

Bonnefield a toujours été un fervent partisan de l’agriculture canadienne. Depuis plus d'une décennie, nous travaillons avec des agriculteurs de tout le pays pour développer leurs exploitations, passer à la prochaine génération ou stabiliser et renforcer leurs bilans grâce à une solution flexible de capital foncier. Au cours de cette période, nous avons entendu de nombreuses autres personnes intéressées à comprendre comment Bonnefield pourrait également soutenir leurs entreprises au-delà des terres agricoles. Non seulement cela représente un prolongement naturel de nos activités d’investissement dans les terres agricoles existantes, mais cela est également conforme à notre engagement envers l’avenir de l’agriculture canadienne de trouver une façon de soutenir ces exploitants. Pour cette raison, nous lançons un nouveau véhicule d'investissement, le Fonds d'agriculture intégrée Bonnefield, avec pour mandat d'investir dans les entreprises agroalimentaires et les infrastructures agricoles via des capitaux sans contrôle pour les principaux opérateurs.

Lorsque nous pensons à la production alimentaire au Canada, l'accent est souvent mis sur la production primaire, en particulier l'agriculture et l'élevage, ou sur la fabrication et la vente de produits finis tels que les produits de boulangerie, les produits de longue conservation, les boissons en bouteille, les produits frais et surgelés emballés. , et d'autres articles facilement consommables disponibles chez la plupart des détaillants alimentaires. Cependant, il existe un certain nombre d'étapes intégrantes entre la production primaire et la vente des produits finis aux consommateurs. Le parcours de nos aliments du champ à l’assiette est complexe et, même si chaque maillon de la chaîne de valeur de l’agro-industrie est confronté à des défis uniques, nous pensons qu’il existe d’importantes opportunités et besoins d’investissement et de croissance dans ce secteur.

Introduction à la chaîne de valeur de l'agro-entreprise canadienne

La production alimentaire commence par l'agriculture primaire, qui englobe les activités de base exercées dans les limites des fermes, des pépinières ou des serres.(1). L'agriculture primaire peut comprendre la culture et la récolte de cultures (par exemple, céréales, fruits, légumes), la production laitière, l'élevage de bétail et de volaille, ainsi que l'aquaculture.

Une fois que les aliments quittent la ferme, les transformateurs transforment les intrants alimentaires crus en produits et sous-produits qui sont soit finis et prêts à être consommés (par exemple, le lait, la viande, les fruits et légumes emballés), soit sont ensuite utilisés dans une transformation ultérieure à valeur ajoutée pour créer d'autres produits (par exemple, huiles, farines, protéines extraites). La plupart des aliments que nous consommons doivent être transformés d’une manière ou d’une autre avant d’être consommés. Pour prendre un exemple simple : le blé doit être cultivé, récolté, classé (inspecté et évalué pour sa qualité), nettoyé, séché, moulu, emballé et expédié avant de pouvoir être utilisé pour fabriquer des produits alimentaires tels que du pain.

Le stockage et la logistique jouent également un rôle fondamental tout au long du processus, garantissant que les produits alimentaires sont conservés en toute sécurité, disponibles à l'utilisation et capables d'être acheminés efficacement vers le prochain acheteur ou consommateur. Le stockage et les élévateurs de céréales, les terminaux, les entrepôts, les installations de stockage frigorifique et de transbordement, ainsi que les prestataires de transport tiers (y compris les camions et les chemins de fer) sont quelques exemples notables de services et d'infrastructures supplémentaires nécessaires pour que les produits alimentaires parviennent finalement aux consommateurs finaux. Ces fonctions sont essentielles pour garantir que les produits alimentaires canadiens puissent atteindre de manière fiable les marchés finaux nationaux et internationaux. Le Canada est notamment un important exportateur de produits alimentaires vers des pays du monde entier et devrait jouer un rôle de plus en plus important à mesure que le changement climatique continue d’affecter les endroits où les aliments sont produits dans le monde au cours des prochaines décennies.

À l’extrémité de la chaîne de valeur se trouvent la distribution et la vente au détail de produits alimentaires, ainsi que le secteur de la restauration. Les grossistes, les épiceries, les détaillants diversifiés, les dépanneurs, les détaillants spécialisés et les restaurants représentent les points de contact les plus fréquents et les plus constants qu'ont de nombreux Canadiens avec la chaîne de valeur agro-industrielle.

Aperçu de la chaîne de valeur de l'agro-entreprise canadienne

La production alimentaire : une puissance économique canadienne

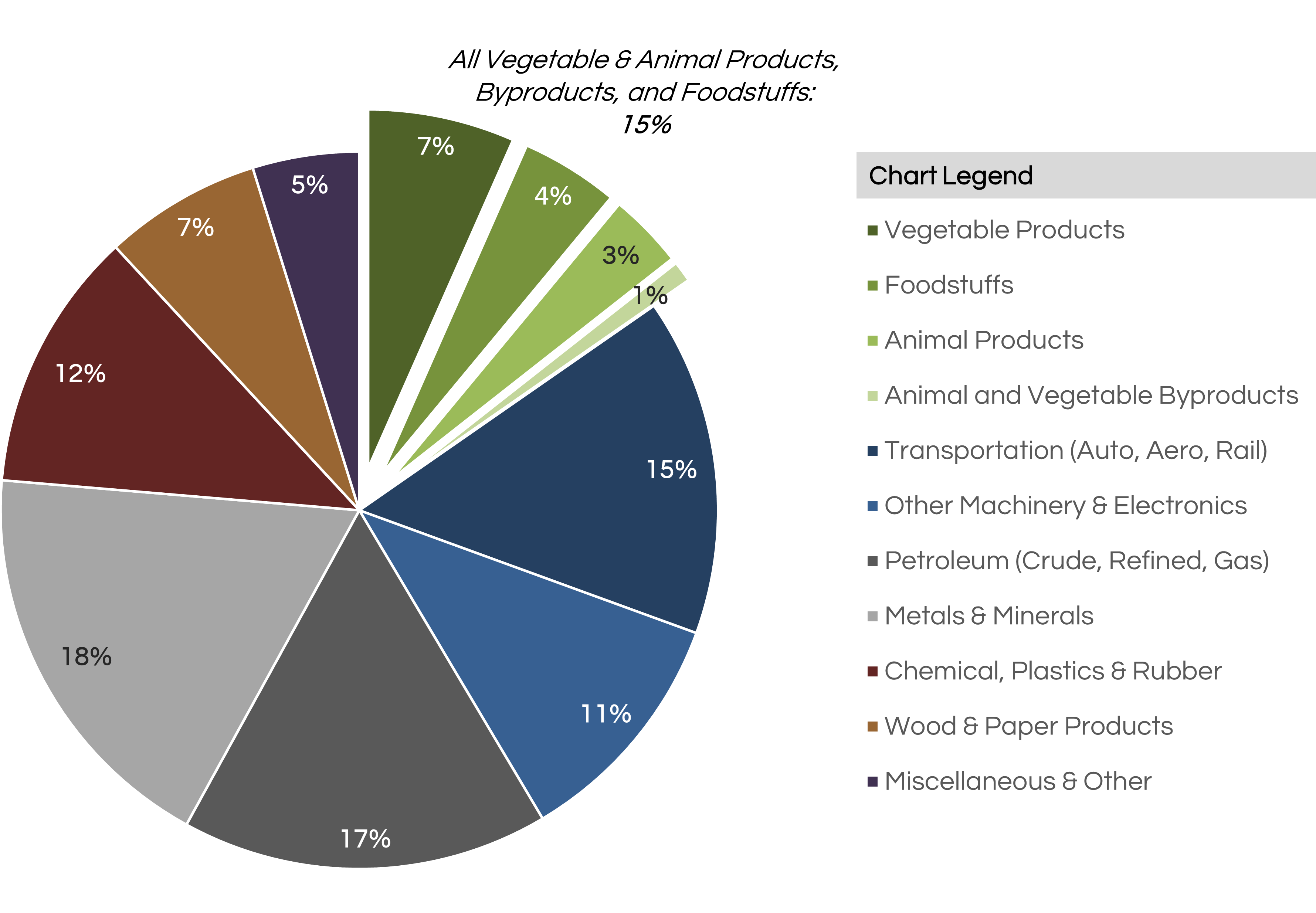

Le secteur de l'agriculture et de la transformation agroalimentaire du Canada est un moteur majeur de l'économie de notre pays en termes de valeur de production, de création d'emplois et de commerce international. Le plus récent Recensement de l'agriculture du Canada a révélé qu'il y avait près de 190 000 fermes à travers le pays en 2021, qui employaient collectivement 241 500 personnes.(2). L'agriculture primaire a également généré environ 32 milliards C$, ou 1,6%, du produit intérieur brut (PIB) du Canada pour l'année.(2). Le recensement a également indiqué que les recettes agricoles totales ont atteint un montant stupéfiant de 83,2 milliards C$ pour l'année, dont 57% (47,3 milliards C$) ont été attribués aux cultures et 36% ($30,0 milliards) ont été attribués au bétail et aux produits de l'élevage, avec la part restante étant constituée de paiements directs(3).

La transformation des aliments et des boissons a également été une source majeure de valeur de production et d'emplois au Canada en 2021, ayant généré 33 milliards C$, ou 1,7%, du PIB du Canada pour l'année et employant plus de 300 000 personnes.(2). La transformation des aliments et des boissons représentait également la plus grande industrie manufacturière au Canada en 2021, représentant près de 18% de tout le PIB lié à la fabrication pour l'année.(2). Il est intéressant de noter qu'environ 701 TP3T de tous les produits alimentaires et boissons transformés vendus au Canada ont été fabriqués par des producteurs nationaux en 2021, la moitié des produits importés ayant été fabriqués aux États-Unis et le reste des produits importés provenant d'autres pays du monde.

L’importance économique de l’agriculture et de la transformation alimentaire au Canada est encore davantage soulignée lorsque l’on examine de plus près le commerce international. En 2020, la valeur commerciale totale de toutes les exportations du Canada a atteint 370,8 milliards de dollars C$, dont 56,9 milliards C$ ou 15,3% ont été attribués collectivement aux produits végétaux (24,5 milliards C$ / 6,6%), aux produits alimentaires (16,3 milliards / 4,4%), les produits d'origine animale, notamment la viande, le fromage, les œufs et le lait (C$12,5 milliards / 3,4%), et les sous-produits animaux et végétaux, notamment les huiles (C$3,5 milliards / 0,9%).

Exportations canadiennes par type de produit, 2020(4)

Comme nous l'avons vu ci-dessus, la valeur commerciale globale des exportations alimentaires canadiennes rivalisait avec la valeur des exportations de plusieurs autres secteurs de ressources naturelles, notamment le pétrole et le gaz et l'extraction de minéraux et de métaux, ainsi que les exportations d'automobiles, d'avions et d'équipement de locomotive.

La force du secteur agroalimentaire canadien repose sur une chaîne de valeur fonctionnelle et efficace qui s'étend de la production alimentaire primaire jusqu'à la distribution, que ce soit vers les marchés finaux nationaux ou internationaux. Comme indiqué dans le plus récent livre blanc de Bonnefield explorant les effets du changement climatique sur l'agriculture mondiale, nous croyons que la production alimentaire canadienne s'avérera de plus en plus importante à court et à moyen terme, à mesure que les effets du changement climatique commenceront à affecter la production alimentaire ailleurs. dans le monde.

Alors que la production canadienne de certains produits alimentaires, comme les cultures, les fruits et les légumes, est appelée à augmenter en raison des changements favorables des conditions climatiques au cours des prochaines décennies, nous croyons qu'un investissement majeur dans l'augmentation de la capacité et de la technologie de transformation, ainsi que dans les infrastructures de stockage et de transport, sera également nécessaire lorsque nous envisageons l’avenir.

Un besoin de capitaux…

Selon une étude menée en 2018 par les Tables de stratégies économiques du Canada sur l'état et les objectifs du secteur agroalimentaire du pays, le Canada comptait 11 499 établissements de transformation d'aliments et de boissons en 2017, dont 94,41 TP3T étaient de petites entreprises comptant moins de 99 employés.(5). De plus, les investissements en capital dans l'industrie de la transformation alimentaire, particulièrement en machines et équipements, en pourcentage des ventes ont diminué, passant de 2,31 TP3T en 1998 à seulement 1,21 TP3T en 2016, et les dépenses en R&D dans le secteur agroalimentaire canadien en pourcentage des ventes ont diminué de 24% entre 2008 et 2016(5). Cela donne à penser qu'il y a eu un sous-investissement soutenu dans l'industrie canadienne de la transformation des aliments et des boissons, auquel il faut remédier.

Enfin, le rapport indique que les investissements réalisés dans l'innovation en matière de transformation alimentaire ont été fragmentés entre les établissements d'enseignement, les centres de technologie alimentaire, les centres de recherche et les incubateurs locaux.(5). Bien que ces organisations jouent un rôle essentiel en termes de recherche, leur capacité à parvenir à une commercialisation à grande échelle est intentionnellement limitée.(5).

Tout comme nous avons constaté le besoin de sources alternatives de financement dans le secteur agricole il y a plus de dix ans, Bonnefield reconnaît que les entreprises agroalimentaires canadiennes dans leur ensemble sont également limitées dans leur accès aux sources de capital. Ces entreprises opèrent souvent dans des secteurs liés à la fabrication et à forte intensité de capital. Ils ont besoin de machines, d’installations et de technologies – dont l’acquisition et la mise en œuvre nécessitent des fonds importants – pour être compétitifs et assurer leur croissance. Les prêts par emprunt traditionnels apportent un soutien significatif à ces opérateurs, mais les formes de financement complémentaires, spécifiques à l'industrie, font défaut sur le marché canadien.

… et une thèse d’investissement attractive

Pour ceux qui cherchent à se familiariser avec les caractéristiques attrayantes du secteur agricole en matière d’investissement, l’investissement dans les entreprises agroalimentaires canadiennes constitue une option intéressante. Non seulement il existe une demande pour des investissements accrus dans le secteur, mais le Canada offre en particulier une dynamique unique et attrayante.

Diversification: En termes de cultures agricoles, le Canada bénéficie d'un paysage géographique, de types de sols et de conditions climatiques à travers le pays qui se traduisent par des conditions de croissance propices à différents types de cultures sur une base régionale et localisée. Par exemple, les agriculteurs du Nouveau-Brunswick ont accès à des terres capables de produire des pommes de terre, tandis que les agriculteurs des Prairies disposent de terres agricoles et de conditions météorologiques mieux adaptées à la culture en rangs. Il en va de même pour d’autres produits agricoles, tels que les produits laitiers, les fruits de mer sauvages et d’élevage et le bétail. Compte tenu de la diversité de la production agricole à travers le pays, il existe de nombreuses opportunités uniques pour les entreprises situées plus loin dans la chaîne de valeur d'ajouter de la valeur grâce à la transformation, à l'emballage, au stockage et au transport des produits agricoles canadiens. Nous pensons que cette diversification inhérente donne naissance à une myriade d’opportunités pour les investisseurs cherchant à déployer des capitaux dans ce secteur.

Demande de produits canadiens : La réputation du Canada en matière de salubrité et de qualité exceptionnelles des produits alimentaires est reconnue mondialement.(5). L'intérêt croissant des consommateurs pour la nutrition et la sécurité alimentaire, combiné à une population mondiale croissante et à un changement induit par le changement climatique dans les lieux de production des aliments dans le monde à l'avenir, fournit une justification solide pour soutenir la thèse selon laquelle la demande de produits alimentaires fabriqués au Canada va probablement continuer à croître au cours des prochaines décennies. Pour répondre à cette demande, l’ensemble de la chaîne de valeur – depuis les producteurs primaires jusqu’aux transformateurs et distributeurs – devra se développer. Naturellement, nous prévoyons que cela créera des opportunités intéressantes d'investir dans le secteur agro-alimentaire canadien, en particulier pour atteindre une grande échelle et innover pour l'avenir.

Environnement réglementaire favorable : Le secteur agroalimentaire canadien bénéficie également d'un environnement réglementaire qui vise non seulement à soutenir les acteurs actuels de l'industrie, mais également à faire croître l'industrie à long terme. Un exemple en est le Partenariat canadien pour l’agriculture (« PAC ») – un programme d’investissement conjoint sur cinq ans par lequel les gouvernements fédéral, provinciaux et territoriaux du Canada investiront 3 milliards C$ entre 2018 et 2023 pour renforcer et faire croître le secteur agricole et agroalimentaire. secteur(6). Le CAP englobe des initiatives, des programmes et des financements axés sur la croissance du commerce et l'expansion des marchés, l'innovation et la croissance durable, ainsi que sur le soutien à la diversité.(6). Bien qu'il s'agisse d'un exemple parmi tant d'autres de la pratique à long terme du Canada consistant à fournir un soutien gouvernemental à l'industrie agricole et agro-alimentaire, il n'en demeure pas moins que le secteur a connu un manque d'investissement au cours des dernières décennies.

Le rôle de Bonnefield

En tant que principal fournisseur canadien de solutions de financement de cession-bail souples et solidaires pour les agriculteurs canadiens, Bonnefield a entendu à maintes reprises de la part de nos agriculteurs et de notre réseau de partenaires commerciaux qu'il existe un besoin distinct d'investissement dans la chaîne de valeur de l'agro-industrie canadienne au-delà de la ferme. grille. Le lancement du Fonds d'agriculture intégrée Bonnefield constitue une étape majeure pour notre entreprise et représente une opportunité d'étendre davantage notre présence en tant que partenaire agricole en soutenant les principaux exploitants agro-industriels canadiens. Nous sommes enthousiasmés par cette évolution et avons hâte de contribuer au renforcement et à la croissance continus de l'industrie agricole canadienne.

À propos de Bonnefield Financière

Bonnefield est le principal fournisseur de financement de location de terres pour les agriculteurs au Canada. Bonnefield se consacre à la préservation des terres agricoles pour l'agriculture, et l'entreprise s'associe à des agriculteurs axés sur la croissance pour leur proposer des solutions de location de terres agricoles afin de les aider à croître, à réduire leurs dettes et à financer leur retraite et leur succession. Les investisseurs de la société sont des particuliers et des investisseurs institutionnels engagés envers l'avenir à long terme de l'agriculture canadienne. www.bonnefield.com

Ce document est fourni à titre informatif uniquement et ne constitue pas une offre ou une sollicitation d'achat ou de vente de titres dans une juridiction dans laquelle une offre ou une sollicitation n'est pas autorisée. Une telle offre est faite uniquement conformément aux documents d'offre et aux contrats de souscription pertinents. Les fonds Bonnefield (les « Fonds ») ne sont actuellement ouverts qu'aux investisseurs qui satisfont à certaines conditions d'éligibilité. Les Fonds ne seront approuvés ou désapprouvés par aucune autorité en valeurs mobilières. Les investisseurs potentiels doivent se fier uniquement aux documents d'offre des Fonds qui décrivent les facteurs de risque pour prendre une décision d'investissement. Aucune déclaration ou garantie de quelque nature que ce soit n'est prévue ou ne devrait être déduite en ce qui concerne le rendement économique ou les conséquences fiscales d'un investissement dans les Fonds. Les Fonds sont destinés aux investisseurs avertis qui peuvent accepter les risques associés à un tel investissement, y compris une perte substantielle ou totale de leur investissement.

Le sujet de la sécurité alimentaire a pris de l’importance jusqu’en 2022 et a mis en évidence le rôle important que le Canada jouera pour répondre aux futures demandes de production alimentaire.

Cliquez surici pour regarder l'équipe de Bonnefield discuter de cette question importante dans une discussion animée par Catherine Marshall de Real Alts.

Cultures permanentes et paysage agricole en évolution au Canada

En tant que producteur et exportateur agricole majeur, le Canada est l’un des principaux fournisseurs de cultures traditionnelles de temps froid comme le blé et le canola dans le monde entier. Cependant, des cultures permanentes de plus grande valeur, comme les pommes, les petits fruits et les fruits à noyau, sont de plus en plus cultivées au Canada, alors que les conditions de croissance continuent de devenir plus accommodantes en raison des changements climatiques et météorologiques.

Bonnefield travaille avec les producteurs de bleuets depuis de nombreuses années et a récemment conclu sa première transaction avec un important producteur de framboises basé en Colombie-Britannique, alors que nous continuons de veiller à ce que nos portefeuilles de terres agricoles reflètent la diversification du paysage agricole canadien. Nous décrivons ci-dessous certaines des principales différences entre les cultures en rangs et les cultures permanentes et la façon dont les conditions de croissance changeantes peuvent avoir un impact sur l'économie future de l'agriculture au Canada.

Cultures en rangs et cultures permanentes – Quelle est la différence ?

Les termes « cultures en rangs » et « cultures permanentes » peuvent être peu familiers à certains. Un moyen simple de faire la distinction entre les deux est de considérer une culture permanente comme une culture qui ne nécessite pas de replantation annuelle. Des exemples de cultures permanentes au Canada peuvent inclure les pommes, les bleuets et les raisins. Dans chacun de ces cas, les fruits sont produits pendant plusieurs années sur la même plante (actif biologique). Les cultures en rangs, quant à elles, sont semées chaque année (blé, canola, orge, maïs, etc.).

Le profil de risque des cultures permanentes et en rangs varie en raison du fait que les cultures permanentes dépendent de la survie des actifs biologiques pendant les mois d'hiver et de conditions météorologiques potentiellement volatiles tout au long de l'année, sur plusieurs années. Les cultures permanentes ont également tendance à nécessiter plus de main-d'œuvre que les cultures en rangs, nécessitant davantage d'intrants en termes de temps et de matériaux.

La demande et le profil du marché final pour les cultures en rangs et les cultures permanentes ont également tendance à être différents. En raison d'une durée de conservation plus courte, un plus grand pourcentage de cultures permanentes est vendu sur les marchés locaux. En outre, la demande de cultures permanentes dépend davantage des préférences des consommateurs que la demande de cultures en rangs. Par exemple, certaines variétés de baies et de pommes sont plus populaires aujourd'hui qu'elles ne l'étaient il y a dix ans, car les préférences des consommateurs finaux en termes de taille et de saveur ont changé. À l’inverse, la demande de cultures en rangs est déterminée par divers macro-facteurs tels que la production mondiale et les niveaux d’offre de cultures clés telles que le blé et le soja, ainsi que par la croissance démographique mondiale continue. Comme les cultures en rangs sont plus susceptibles que les cultures permanentes d’être transformées avant la consommation humaine – par exemple, la mouture et le raffinage de la farine avant son utilisation dans la production de produits de boulangerie – les préférences des consommateurs ont généralement moins d’impact direct sur la demande globale.

Cultures permanentes au Canada

Historiquement, le Canada n'a pas été reconnu comme un important producteur de cultures permanentes. Alors qu'environ 341 TP3T de toutes les fermes canadiennes étaient déclarées comme des exploitations de cultures d'oléagineux et de céréales, seulement 41 TP3T étaient des exploitations de fruits et de noix, selon le Recensement de l'agriculture de 2021 de Statistique Canada.(1).

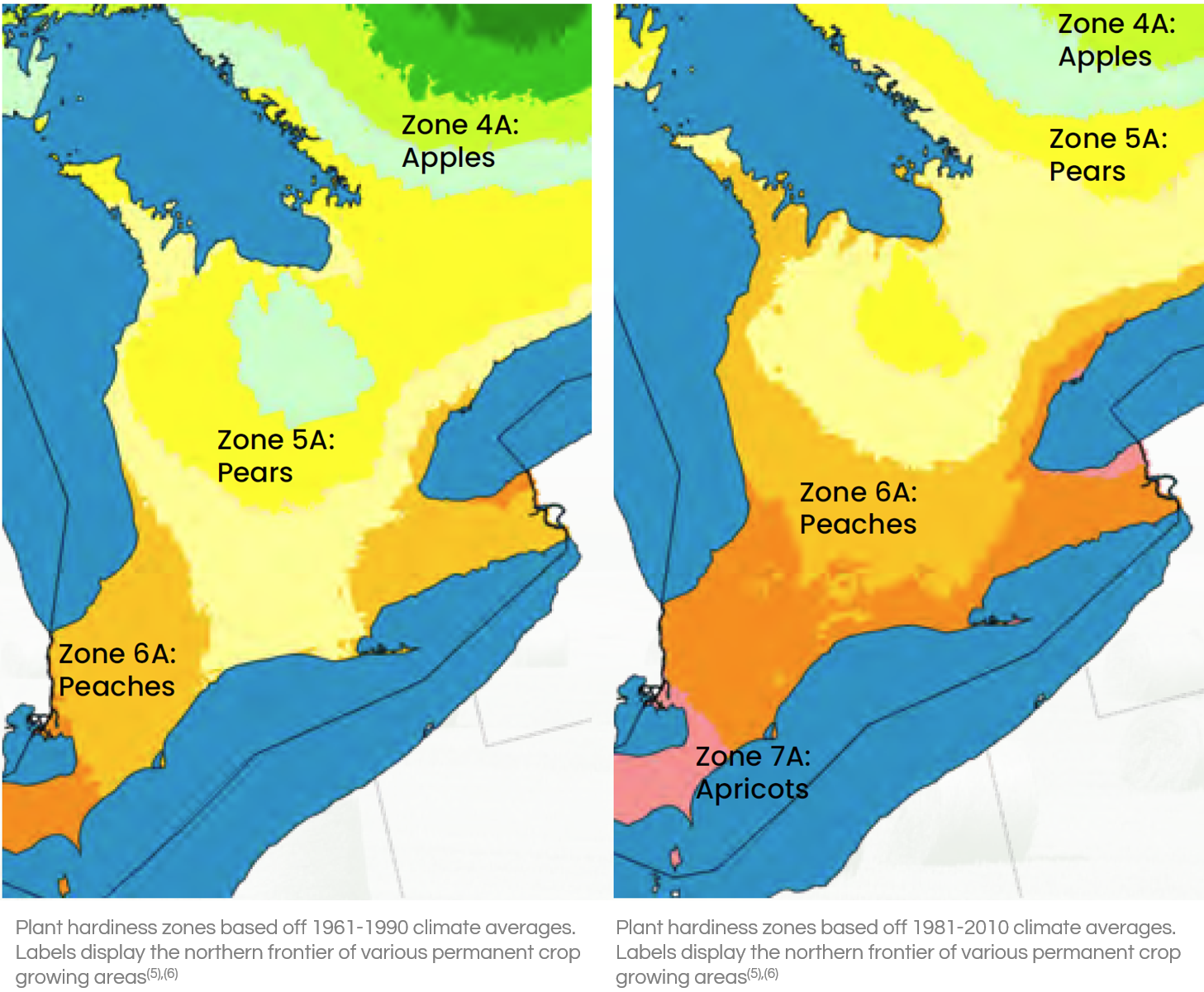

Cependant, nous voyons désormais une gamme plus large de cultivars disponibles en raison des impacts climatiques favorables sur l’agriculture canadienne. Historiquement, les hivers rigoureux ont limité la production de cultures permanentes au Canada, car les cultures permanentes, qui sont récoltées sur des arbres, des arbustes ou des vignes qui n'ont pas besoin d'être replantés chaque année, nécessitent généralement des conditions plus douces pour protéger les plantes pendant les mois d'hiver.

Les producteurs utilisent le système canadien de cartographie des zones de rusticité des plantes pour prédire les taux de survie hivernale de leurs cultures et, en 2010, ces cartes ont été redessinées pour refléter l'évolution des conditions climatiques. Les cartes mises à jour montrent une migration importante vers le nord des régions de culture historiques, et des études universitaires prédisent une expansion continue vers le nord des terres propices à la culture de cultures permanentes par temps chaud.(2)(3). Ce changement est passionnant pour les agriculteurs canadiens, car les cultures permanentes qui ont toujours été cultivées dans les régions plus chaudes et plus méridionales de l'Amérique du Nord ont tendance à exiger des prix plus élevés, ce qui entraîne une augmentation des revenus agricoles et, en fin de compte, une valeur des terres agricoles plus élevée.(4).

L'expérience de Bonnefield

Comme mentionné précédemment, Bonnefield travaille avec un certain nombre de grands producteurs de cultures permanentes à travers le Canada. Nous soutenons actuellement les producteurs de pommes, de bleuets et de framboises grâce à nos solutions alternatives de financement des terres agricoles, et nous continuons d'évaluer de nouveaux cépages et régions de culture afin d'élargir notre portée à l'ensemble de l'industrie.

De notre point de vue, l’exposition aux cultures permanentes offre une diversification précieuse qui à la fois réduit les risques pour nos activités et nous offre une exposition aux exploitants agricoles avec des modèles économiques de flux de trésorerie différents et plus élevés que ceux de nombreux cultivateurs en rangs traditionnels. Même si une transaction unique et autonome dans une exploitation de cultures permanentes démontrerait probablement une volatilité significative et présenterait donc un niveau de risque global plus élevé par rapport à une exploitation de cultures en rangs, la capacité de Bonnefield à compléter l'exposition aux cultures permanentes avec une base solide d'investissements dans les cultures en rangs crée un un profil risque/rendement attrayant pour nos participations dans leur ensemble.

De plus, notre expérience de travail avec des producteurs de cultures permanentes diversifiées au Canada a mis en évidence pour nous les avantages d'être au Canada par rapport à d'autres parties du monde. Nous reconnaissons tous que la Californie a toujours été l’un des principaux producteurs de cultures permanentes de grande valeur et une région agricole de premier plan. Cependant, les pénuries d'eau persistantes créent une pression importante sur l'industrie et l'augmentation des unités de chaleur crée un risque de conditions de croissance difficiles et d'augmentation de la prévalence des ravageurs et des maladies. Cela augmente le coût d’exploitation dans la région et renforce son profil de volatilité. Le Canada, en revanche, a un accès important aux ressources en eau et des conditions de croissance plus modérées. Notre capacité à cultiver divers types de cultures permanentes augmente, ce qui offre aux exploitants agricoles canadiens une précieuse option dans leurs choix de cultures. Bonnefield est fière de pouvoir soutenir ces agriculteurs tout au long du cycle de vie de leur entreprise alors que nous travaillons vers l'objectif commun d'une industrie agricole canadienne forte et résiliente.

À propos de Bonnefield Financière

Bonnefield est le principal fournisseur de financement de location de terres pour les agriculteurs au Canada. Bonnefield se consacre à la préservation des terres agricoles pour l'agriculture, et l'entreprise s'associe à des agriculteurs axés sur la croissance pour leur proposer des solutions de location de terres agricoles afin de les aider à croître, à réduire leurs dettes et à financer leur retraite et leur succession. Les investisseurs de la société sont des particuliers et des investisseurs institutionnels engagés envers l'avenir à long terme de l'agriculture canadienne. www.bonnefield.com

Ce document est fourni à titre informatif uniquement et ne constitue pas une offre ou une sollicitation d'achat ou de vente de titres dans une juridiction dans laquelle une offre ou une sollicitation n'est pas autorisée. Une telle offre est faite uniquement conformément aux documents d'offre et aux contrats de souscription pertinents. Les fonds Bonnefield (les « Fonds ») ne sont actuellement ouverts qu'aux investisseurs qui satisfont à certaines conditions d'éligibilité. Les Fonds ne seront approuvés ou désapprouvés par aucune autorité en valeurs mobilières. Les investisseurs potentiels doivent se fier uniquement aux documents d'offre des Fonds qui décrivent les facteurs de risque pour prendre une décision d'investissement. Aucune déclaration ou garantie de quelque nature que ce soit n'est prévue ou ne devrait être déduite en ce qui concerne le rendement économique ou les conséquences fiscales d'un investissement dans les Fonds. Les Fonds sont destinés aux investisseurs avertis qui peuvent accepter les risques associés à un tel investissement, y compris une perte substantielle ou totale de leur investissement.

La hausse des coûts des intrants agricoles, en particulier les prix des engrais et du carburant, est une préoccupation majeure pour de nombreux agriculteurs canadiens alors qu’ils lancent la saison des semis 2022. Les prix des engrais ont atteint des sommets pluriannuels au quatrième trimestre 2021, et le conflit émergent en Ukraine début 2022 n’a fait qu’exacerber la pression à la hausse déjà forte sur les prix du marché.

Selon l'indice des prix des engrais des marchés verts de Bloomberg – qui suit les prix des engrais en Amérique du Nord au fil du temps – les prix des engrais ont plus que triplé depuis le début de 2020.(1)

Indice des prix des engrais des marchés verts (novembre 2019-mai 2022)